〈桃太郎で理解する〉

収益認識に関する会計基準

![]()

【第1回】

「桃太郎とイヌ・サル・キジは労務サービス契約を結んでいた」

公認会計士 石王丸 周夫

◆この連載のねらい◆

これは単なる新会計基準ではありません。“これ”というのは、2018年3月に公表された「収益認識に関する会計基準」のことです(この連載では以下、収益認識会計基準と呼びます)。

収益認識会計基準は、新しい時代を見据えた、革新性の高い会計基準です。この会計基準には、これまでの日本の会計基準とは明らかに異なる点が1つあります。

それは、「製造業中心思考ではない」という点です。

従来の収益に関する会計ルールは、「出荷基準」という用語に見られるとおり、製造業を前提としていることを感じさせるものでしたが、収益認識会計基準では、「履行義務の充足」という抽象的な表現が中心になっており、製造業を強く感じさせるような表現は見当たりません。

これは、IFRS(国際財務報告基準)のルールをほぼそのまま取り入れたことにもよりますが、そもそもIFRSの収益認識ルールが、モノづくりの枠を超えた多種多様な経済を前提としているということも、背景として見逃すことができません。

そのため、従来の感覚でこの会計基準を読むと、「何を言おうとしているのかよくわからない」と感じてしまうのです。

この連載では、その難解な会計基準のエッセンスを、誰もが知っている『桃太郎』の話を引き合いにして、やさしく解説していきます。イヌ・サル・キジたちが桃太郎からもらった「きびだんご」を、イヌ・サル・キジにとっての「収益」とみなし、イヌ・サル・キジがその収益をどのように認識すればよいかということを考えていきます。

なお、この連載はエッセンスのみを取り上げていることから、収益認識会計基準の内容について割愛した部分が多くあります。それらについては他の解説書をご参照いただくようお願い申し上げます。

1 桃太郎とイヌ・サル・キジの契約

連載最初のテーマは「契約」です。

契約というのは、何も私たちの時代だけに限ったことではありません。それに似たことは、はるか昔からありました。どれくらい昔からかというと、少なくともこれくらい昔でも、契約みたいなものはありました。

おじいさんは山に芝刈りに、おばあさんは川に洗濯に行きました。

おばあさんが川で洗濯をしていると、大きな桃がドンブラコ、ドンブラコと流れてきました。

皆さん、おわかりでしょうか。あの『桃太郎』です。

このあと、おばあさんが家に持ち帰った桃から桃太郎が生まれ、大きくなった桃太郎は鬼退治に行くのでしたね。

そして、以下が「契約」の登場する場面です。

桃太郎は、おばあさんの作ったきびだんごを持って、鬼ヶ島にむけて出発しました。すると、その途中で、イヌがワンワンとやってきました。

「桃太郎さん、お腰につけたきびだんごを1つくださいな。」

「鬼退治に一緒について来るならあげましょう。」

こうして、きびだんごをもらったイヌは、桃太郎と一緒に歩いていきました。

これがなぜ契約だかわかりますか。

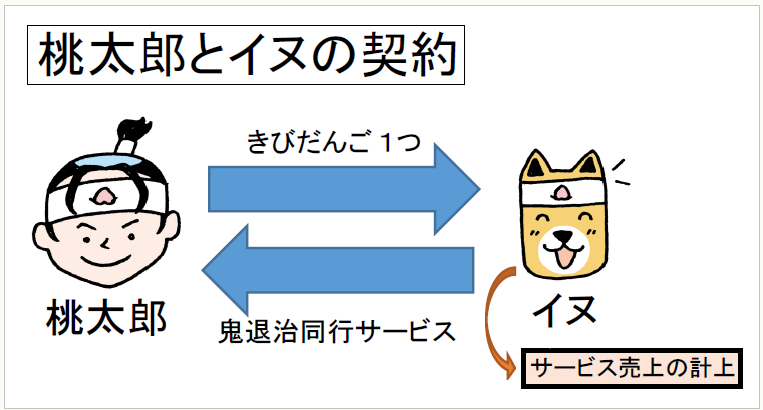

それは、桃太郎とイヌが「約束」を取り交わしているからです。こんな感じにです。

- 桃太郎(甲)とイヌ(乙)は、以下に示す取引を行うことに合意する。

- 乙は甲の鬼退治に同行し、甲はその報酬として乙にきびだんごを1つあげるものとする。

ここでは契約書は作成しておらず、口頭での約束で終わっています。しかし、契約というのは、書面によらずとも、当事者同士が口頭で約束すれば成立します。これは立派な契約です。

そしてこの契約により、イヌは「サービス売上を計上する」ことになります。

ご存じのとおり、桃太郎はこのあと、サルとキジにも出会い、同様の契約を締結します。

2 契約の内容を確かめることが大切

桃太郎とイヌ・サル・キジたちは、契約をしましたが、契約書はありません。鬼退治同行の約束をすると同時にきびだんごをもらえるので、店頭での現金売りと同じ感覚で、契約書は作成しなかったのではないでしょうか。

しかし・・・イヌ・サル・キジとしては、これはちょっとうかつでしたねぇ。

鬼退治に同行するといっても、いったいどんなことをやらされるのか分からないじゃないですか。

「長期化した場合に追加のきびだんごはあるのか」とか、「ケガをした場合の保障はあるのか」とか、「宝物を手に入れた場合の分け前はどうなるのか」とか、気になることはいくらでもあります。

そういう細かいことを確認せずに仕事をしてしまって、本当に大丈夫なんでしょうか。

イヌ・サル・キジが販売したものは、目に見えるモノではありません。目に見えない無形のサービスです。そういう場合は一般的に、当事者間の合意内容を書面に記録し、契約書として残しておくことが多いのです。

目に見えない約束は、あとで揉めごとが起きないとも限りませんので、そうした事態を避けるため、契約書を作成して「見える化」するというわけです。

イヌ・サル・キジは、それをやらなかったのですね。

いずれにしても、「目に見えない取引」を実行する場合は、モノの販売と違って、「サービスの範囲はどこまでか」とか、「予定していた作業量を大幅に超えた場合の追加報酬はあるのか」といったことも確かめておく必要があります。

なぜなら、そうした細かいことが、収益の計上に際して関係してくるからです。

つまり、イヌ・サル・キジたちは、桃太郎との取引で契約書を作りませんでしたが、サービス売上の計上処理を行うにあたっては、取引条件の詳細を知っておくことが不可欠だというわけです。

次回から解説していきますが、収益認識会計基準では、収益認識というのは「契約の内容をよく確かめる」ことからスタートするとなっています。それは上記のような「目に見えない取引」を念頭に置いているからです。

ところで、現代社会においては、この「目に見えない取引」というのが、近年かなり増えてきました。サービス産業やIT産業の営業取引がその代表格ですが、それだけではありません。製造業であっても、技術やノウハウ、ブランドやデザインといった知的財産から派生する収益への関心が年々高まってきています。特に欧米では、社会経済の関心は、モノではなく、目に見えない財産権のほうに完全に移っています。

実は、収益認識会計基準が登場した背景はここにあるのです。

収益認識会計基準というのは、モノへの関心が強かった近代工業社会ではなく、それに代わって到来した新しい社会のために作られた会計基準なのです。

〔社会の変化が新会計基準の登場につながる〕

目に見えない経済活動の増加

↓

取引の複雑化

↓

取引の「見える化」が必要

↓

契約内容の把握が不可欠

↓

収益認識会計基準の登場

▷今回のまとめ

収益の認識は、まず、契約内容を確かめることから始めます。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。