《速報解説》

主な車体課税の改正事項

~10%消費税率へ向け抜本改革は先送り(平成27年度税制改正大綱)~

公認会計士・税理士 菊地 弘

平成26年12月30日公表の「平成27年度税制改正大綱」(自由民主党・公明党)で明らかとなった自動車の車体課税等に関する主な改正事項は次のとおりである。

なお、消費税率10%引上げの延期により、「消費税率10%段階の車体課税の見直しについては、平成28年度以後の税制改正において具体的な結論を得る」とされ(大綱p8)、自動車取得税の廃止等の判断は先送りされることとなった。

1 車体課税の見直し

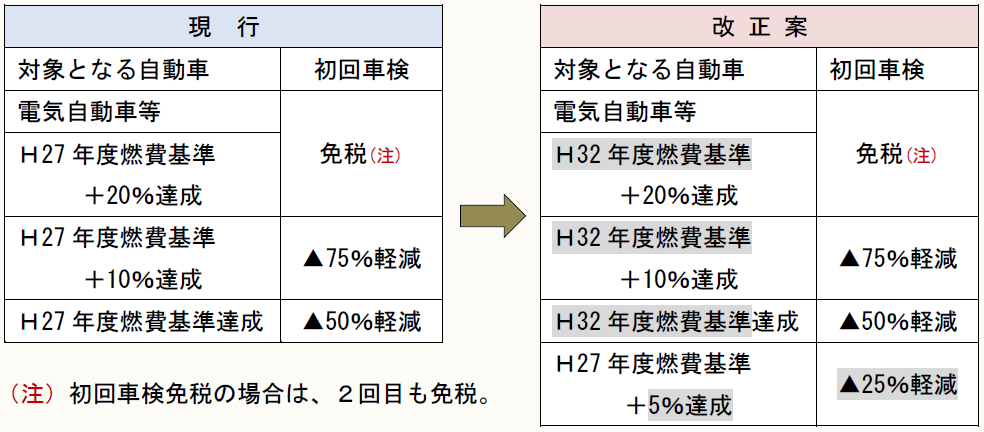

(1) 自動車重量税【国税】

① 「自動車重量税のエコカー減税」についての見直しと適用期限の2年延長

(乗用自動車等の例)(H27.5~H29.4)

消費税率10%への引上げ時の環境性能割の導入にあわせ、エコカー減税の対象範囲を、平成32年度燃費基準の下で、政策インセンティブ機能を回復する観点から見直すとともに、基本構造を恒久化することとされた。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。