2019年3月期決算における会計処理の留意事項

【第1回】

仰星監査法人

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月の決算の時期が近づいてきました。当期も3月の決算にあたり、確認しなければいけない事項があります。そこで、4回にわたり2019年3月期決算における会計処理の留意事項を解説します。

なお、以下では、3月31日を決算日とする会社を前提に解説しています。

-全体構成-

【第1回】(本稿)

Ⅰ 税効果会計の改正

【第2回】 3/14公開

Ⅱ 税制改正

Ⅲ 企業内容等の開示に関する内閣府令の改正

【第3回】 3/21公開

Ⅳ 事業報告等と有価証券報告書の一体的開示

Ⅴ 監査上の主要な事項(KAM)

Ⅵ 有償ストック・オプションの会計処理

Ⅶ 在外子会社等の会計処理の改正

Ⅷ マイナス金利

Ⅸ 仮想通貨の会計処理等

【第4回】 3/28公開

Ⅹ 企業結合会計基準等の改正

XI 金融庁の平成29年度有価証券報告書レビューを踏まえた留意事項

XII 今後の改正予定

(※) 「収益認識に関する会計基準」及び「収益認識に関する会計基準の適用指針」については、下記拙稿「「収益認識に関する会計基準」及び「収益認識に関する会計基準の適用指針」の徹底解説」を参照されたい。

『「収益認識に関する会計基準」及び「収益認識に関する会計基準の適用指針」の徹底解説』(全14回)

※クリックすると表示されます

【第1回】(「収益認識に関する会計基準」等の概要)

はじめに

1 「収益認識に関する会計基準」等の公表までの流れ

2 開発に当たっての基本的な方針

(1) 基本的な方針

(2) 連結財務諸表における開発の方針

(3) 個別財務諸表における開発の方針

3 連結財務諸表を作成している場合の「収益認識に関する会計基準」等の適用対象

4 「収益認識に関する会計基準」等の概要

(1) 収益認識基準等の適用範囲

(2) 収益認識基準等の構成

(3) 収益認識のための5つのステップ

(4) 適用時期

(5) 会計方針の取扱い

① 適用に関する留意事項

② 当期の決算状況の説明

【第2回】(【STEP1】契約の識別)

5 【STEP1】契約の識別

(1) 識別要件の充足の有無(契約であるかどうかの検討)

(2) 契約の識別要件を満たさない場合の会計処理

(3-1) 契約の結合

(3-2) 契約の結合(代替的な取扱い)

① 複数の契約を結合しなくても良い場合

② 工事契約及び受注制作のソフトウェアのみ認められている取扱い

(3-3) 契約の結合における従来との相違点等

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

(4-1) 契約の変更

(4-2) 契約の変更における従来との相違点等

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第3回】(【STEP2】履行義務の識別)

6 【STEP2】履行義務の識別

(1) 履行義務の識別

(2) 別個の財又はサービス

(3) 複数の約束が区分して識別できない場合

(4) 履行義務の識別(代替的な取扱い等)

① 重要性が乏しい場合

② 契約を履行するための活動

③ 支配獲得後の出荷及び配送活動

(5) 履行義務の識別(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第4回】(【STEP3】取引価格の算定)

7 【STEP3】取引価格の算定

(1-1) 第三者のために回収する額

(1-2) 第三者のために回収する額(従来との相違点等)

① 従来の相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

(2-1) 変動対価

① 変動対価の識別

② 変動対価の見積り

③ 収益の著しい減額が発生しない可能性が非常に高い部分

④ 顧客から受け取った又は受け取る対価がある場合

(2-2) 変動対価(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

(3-1) 契約における重要な金融要素

① 金融要素の識別

② 金利相当分の影響の調整

(3-2) 契約における重要な金融要素(従来との相違点等)

① 従来との相違点

② 影響のある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

(4) 現金以外の対価

① 時価を合理的に見積ることができない場合

② 変動対価

(5-1) 顧客に支払われる対価

① 会計処理

(5-2) 顧客に支払われる対価(従来との相違点等)

① 従来との相違点

② 影響のある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第5回】(【STEP4】履行義務への取引価格の配分)

8 【STEP4】履行義務への取引価格の配分

(1) 独立販売価格に基づく配分

① 直接観察可能かどうか

② 独立販売価格が直接観察可能な場合、

③ 独立販売価格が直接観察可能ではない場合

(2-1) 値引きの特定の履行義務への配分

(2-2) 独立販売価格に基づく配分・値引きの特定の履行義務への配分(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

(3) 変動対価の配分

(4) 取引価格の変動

① 変動対価の事後的な変動

② 事後的な契約変更

【第6回】(【STEP5】履行義務の充足による収益の認識)

9 【STEP5】履行義務の充足による収益の認識

(1) 一定の期間にわたり充足する履行義務かどうか

① 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

② 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

③ 義務を履行することにより、別の用途に転用することができない資産が生じ、かつ、義務の履行を完了した部分について対価を収受する強制力のある権利を有していること

(ⅰ) 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

(ⅱ) 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

(2) 一定の期間にわたり充足する履行義務(進捗度の測定)

① アウトプット法の留意点

② インプット法の留意点

③ 進捗度を合理的に見積ることができない場合

(ⅰ) 原価回収基準

(ⅱ) 契約初期段階の会計処理

④ 進捗度の測定値の見直し

⑤ 代替的な取扱い

(ⅰ) 工事完成基準

(ⅱ) 船舶による運送サービス

(3) 一時点で充足される履行義務

① 資産に対する支配

② 代替的な取扱い

(4-1) 一定の期間にわたり充足される履行義務(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

(4-2) 一時点で充足される履行義務(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第7回】(個別論点総論、本人か代理人か、財又はサービスに対する保証)

10 個別論点総論

11 本人か代理人か

(1) 本人か代理人か

① 本人か代理人かの判定

② 本人か代理人かの判定に当たっての具体的な指標

③ 本人か代理人かの判定のその他の留意点

④ 会計処理

(2) 本人か代理人かの判定における従来の相違点等

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

12 財又はサービスに対する保証

(1) 財又はサービスに対する保証

① 財又はサービスに対する保証に当該財又はサービスが合意された仕様に従っていると

いう保証に加えて、保証サービスが含まれているかどうかの判定

② 合意された仕様に従っているという保証のみである場合の会計処理

③ 保証サービスを含む場合の会計処理

(2) 財又はサービスに対する保証における従来との相違点等

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第8回】(返品権付き販売、追加的な財又はサービスに対する顧客のオプション)

13 返品権付き販売

(1) 返品権付き販売

(2) 返品権付き販売(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

14 追加的な財又はサービスに対する顧客のオプション

(1) 追加的な財又はサービスに対する顧客のオプション

① 独立販売価格

② 収益の認識時期

(2) 追加的な財又はサービスに対する顧客のオプション(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第9回】(顧客により行使されない権利(非行使部分)、返金が不要な契約における取引開始日における顧客からの支払、ライセンスの供与)

15 顧客により行使されない権利(非行使部分)

(1) 顧客により行使されない権利(非行使部分)

① 会計処理

(2) 顧客により行使されない権利(非行使部分)(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

16 返金が不要な契約における取引開始日における顧客からの支払

(1) 返金が不要な契約における取引開始日における顧客からの支払

① 顧客からの支払が約束した財又はサービスの移転を生じさせるものか、又は将来の財又はサービスの移転に対するものかどうかの判断

② 会計処理

(2) 返金が不要な契約における取引開始日における顧客からの支払(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

17 ライセンスの供与

(1) ライセンスの供与

① ライセンスの供与は他の財又はサービスと別個のものであるかの判断

② ライセンスを供与する約束が別個のものでない場合の会計処理

③ ライセンスを供与する約束が別個のものである場合の会計処理(総論)

④ ライセンスを供与する約束の会計処理

(ⅰ) アクセスする権利か使用する権利かの判定

(ⅱ) ライセンスを供与する約束の会計処理

(2) ライセンスの供与(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

【第10回】(買戻契約、有償支給取引、委託販売契約、請求済未出荷契約、工事損失引当金)

18 買戻契約

(1) 買戻契約

① 先渡取引及びコールオプションの場合

② プット・オプションの場合

(ⅰ) 買戻価格と当初の販売価格の比較

(ⅱ) 買戻価格が当初の販売価格以上の場合

(ⅲ) 買戻価格が当初の販売価格より低い場合

(2) 買戻契約(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

19 有償支給取引

(1) 有償支給取引

① 支給品を買い戻す義務の有無の判断

② 企業が支給品を買い戻す義務を負っていない場合

③ 企業が支給品を買い戻す義務を負っている場合

(2) 有償支給取引(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

20 委託販売契約

(1) 委託販売契約

① 収益の認識時点

(2) 委託販売契約(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

21 請求済未出荷契約

(1) 請求済未出荷契約

① 収益の認識時点

② 残存履行義務

(2) 請求済未出荷契約(従来との相違点等)

① 従来との相違点

② 影響がある取引(例示)

③ 適用上の課題

④ 財務諸表への影響

22 工事損失引当金

(1) 工事損失引当金

(2) 工事損失引当金の表示(適用指針106)

(3) 従来との相違点

【第11回】(表示及び注記、会計基準の今後)

23 表示及び注記

(1) 表示

① 貸借対照表項目

② 損益計算書項目

(2) 注記

(3) 会社計算規則の改正

① 収益認識に関する注記の改正

② その他の改正

③ 適用時期

(4) 財務諸表等規則の改正

① 収益認識に関する注記の改正

② その他の改正

③ 表示に関する金融庁の考え方

(ⅰ) 貸借対照表項目

(ⅱ) 損益計算書項目

④ 適用時期

24 会計基準の今後

① ASBJの今後の対応

② 業界団体の動向

【第12回】(税務(前半))

25 税務

(1) 会計と法人税法の相違点

① 貸倒れ及び買戻し

② ポイント引当金

③ 返品調整引当金の廃止

【参考】返品調整引当金の経過措置

(ⅰ) 経過措置の概要

(ⅱ) 収益認識基準等との関係

(ⅲ) 経過措置後

④ 長期割賦販売等に係る延払基準の廃止

【参考】経過措置

(ⅰ) 対象法人

(ⅱ) 平成35年3月31日までに開始する事業年度

(ⅲ) 繰延割賦利益額の処理

【第13回】(税務(後半))

(2) 消費税法

(3) 会計、法人税、消費税の差異の設例

① 自社ポイントの付与

② 契約における重要な金融要素

③ 割戻を見込む販売(変動対価)

④ 返金権付き販売

⑤ 商品券等

⑥ 消化仕入(本人か代理人か)

【第14回】(まとめ)

26 まとめ

〇収益認識基準等を検討する際のチェック・リスト

Ⅰ 税効果会計の改正

日本における税効果会計に関する会計基準として、1998年10月に企業会計審議会から「税効果会計に係る会計基準」が公表され、当該会計基準を受けて、日本公認会計士協会から実務指針が公表された。

これらの会計基準及び実務指針に基づきこれまで財務諸表の作成実務が行われてきたが、ASBJは日本公認会計士協会における税効果会計に関する実務指針(会計に関する部分)について、ASBJに移管すべく審議を行った。

このうち、繰延税金資産の回収可能性に関する定め以外の税効果会計に関する定めについて、基本的にその内容を踏襲した上で、必要と考えられる見直しを行うこととし、主として開示に関する審議が行われた。

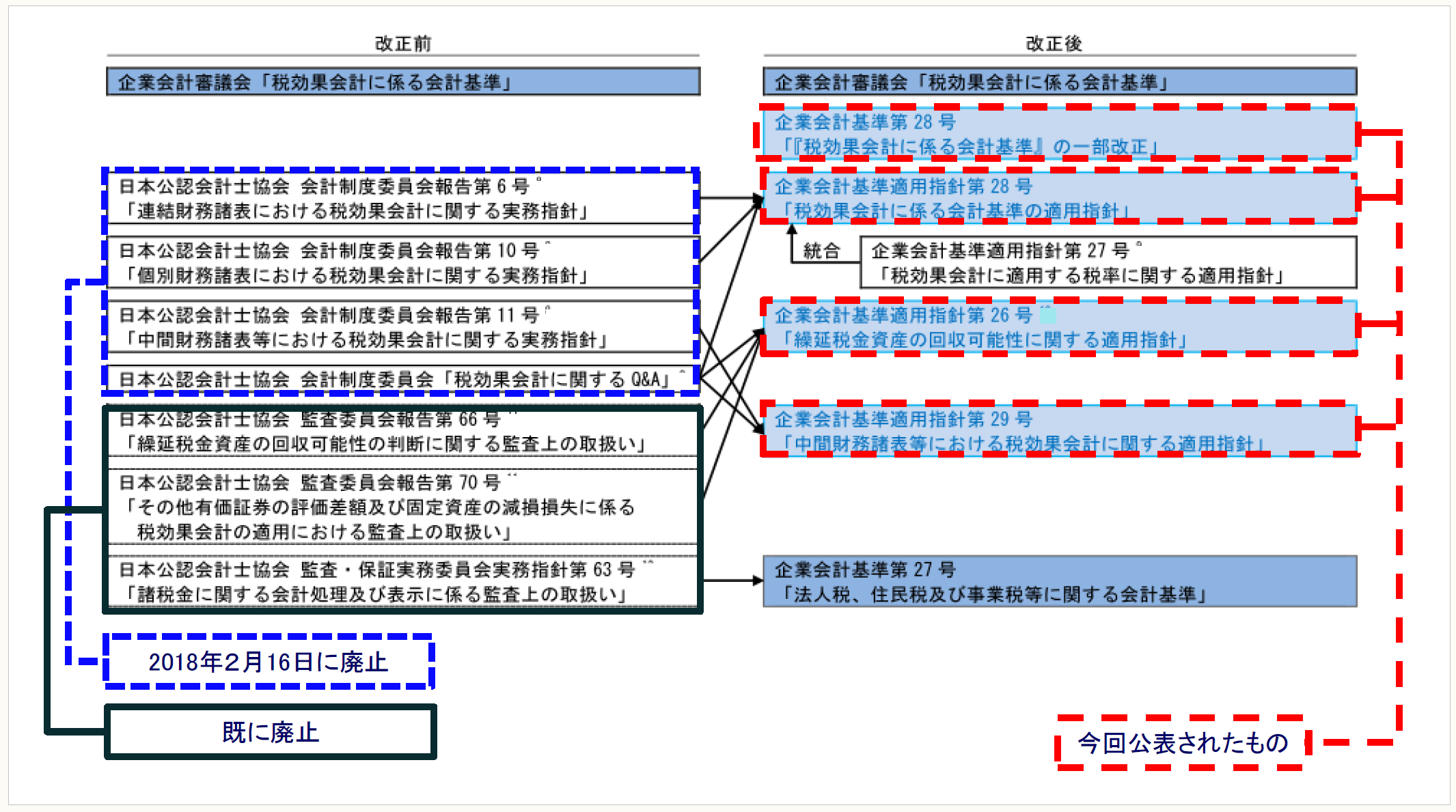

そして、2018年2月16日に企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」、企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」等がASBJから公表された。

改正前の日本公認会計士協会における税効果会計に関する実務指針と改正後のASBJにおける会計基準等の関係は以下のとおりである。

※画像をクリックすると、別ページで拡大表示されます。

【出所:ASBJ/企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等の公表P.8に筆者加筆】

企業会計基準第28号「『税効果会計に係る会計基準』の一部改正(以下、「税効果基準一部改正」という)」、企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針(以下、「税効果指針」という)」、企業会計基準適用指針第29号「中間財務諸表等における税効果会計に関する適用指針(以下、「中間指針」という)」が新たに作られ、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針(以下、「回収可能性指針」という)が改正されている。

なお、企業会計基準適用指針第27号「税効果会計に適用する税率に関する適用指針」は「税効果会計に係る会計基準の適用指針」に統合されている。

1 表示・注記事項の取扱いの見直し

繰延税金資産及び繰延税金負債の表示方法等及び注記について以下の3つについて見直しが行われている。

(1) 繰延税金資産及び繰延税金負債等の表示方法

(2) 評価性引当額の内訳に関する情報

(3) 税務上の繰越欠損金に関する情報

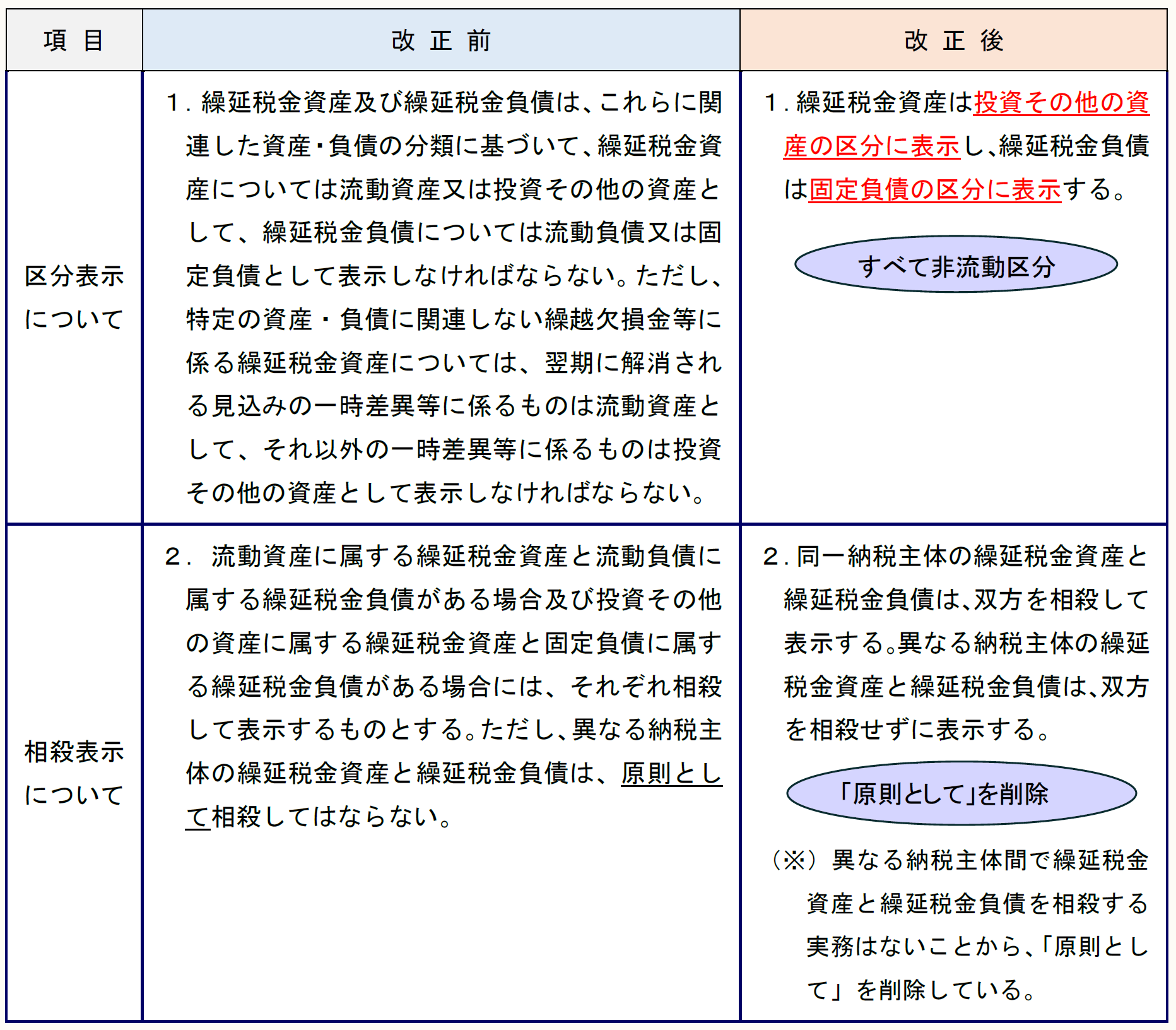

(1) 繰延税金資産及び繰延税金負債等の表示方法

税効果基準一部改正では、企業会計審議会「税効果会計に関する会計基準」(以下、「税効果基準」という)の「第三 繰延税金資産及び繰延税金負債等の表示方法」1及び2が、以下のとおり改正されている(税効果基準一部改正2)。

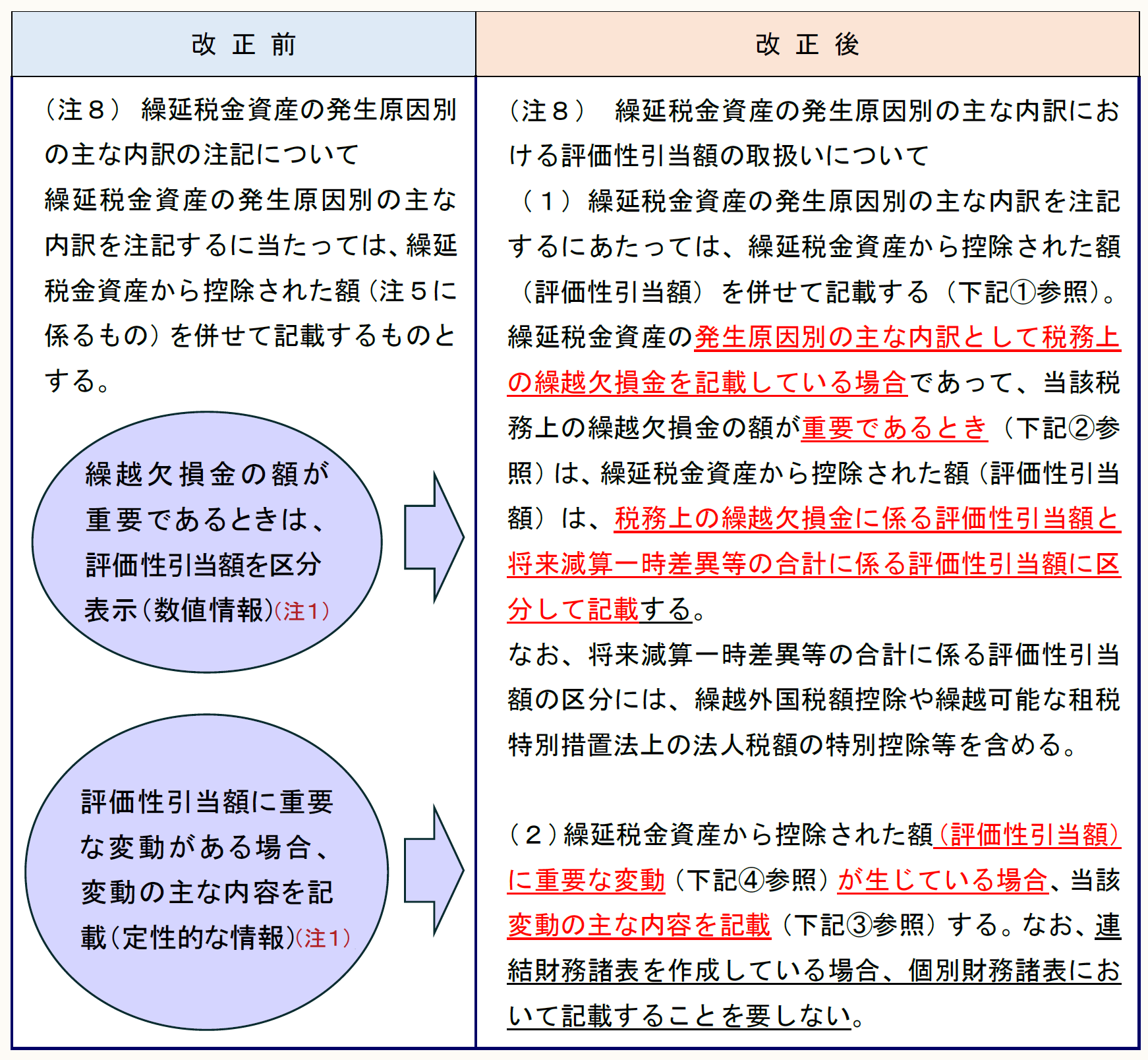

(2) 評価性引当額の内訳に関する情報

税効果基準注解(注8)が以下のとおり、改正されている(税効果基準一部改正4)。

(注1) 適用初年度の比較情報に記載しないことができる(税効果基準一部改正7)。

(注2) (連結)計算書類では、上記注記は必ずしも求められていない。

① 評価性引当額の注記の対象となる範囲から除かれるもの

評価性引当額の注記の対象となる範囲から除かれるものとして、以下の2つがある(税効果基準一部改正32、税効果指針98)。

子会社に対する投資に係る連結財務諸表固有の将来減算一時差異(連結上の簿価が個別上の簿価を下回る場合に生じるもの)について、税効果指針第22項(1)を満たさないことにより繰延税金資産を計上していない場合、将来減算一時差異に係る繰延税金資産が存在しないため、繰延税金資産から控除された額(評価性引当額)も存在しない。

組織再編に伴い受け取った子会社株式又は関連会社株式(以下「子会社株式等」という)(事業分離に伴い分離元企業が受け取った子会社株式等を除く)に係る将来減算一時差異のうち、当該株式の受取時に生じていたものについて、予測可能な将来の期間に、その売却等を行う意思決定及び実施計画が存在しない場合に、税効果指針第8項(1)ただし書きにより繰延税金資産を計上していないときについても、将来減算一時差異に係る繰延税金資産が存在しないため、繰延税金資産から控除された額(評価性引当額)も存在しない。

例えば、以下の将来減算一時差異で、売却等を行う意思決定及び実施計画が存在しない場合が該当する。

➤取得と判定された合併等において、取得企業が被取得企業から受け入れた子会社株式等に係る一時差異

➤共通支配下の取引において、株式交換完全親会社又は株式移転設立完全親会社が受け取った子会社株式に係る一時差異

➤共通支配下の取引として行われる分割型会社分割において、分割会社の親会社等が受け取った子会社株式等(新設会社(又は承継会社)の株式)に係る一時差異

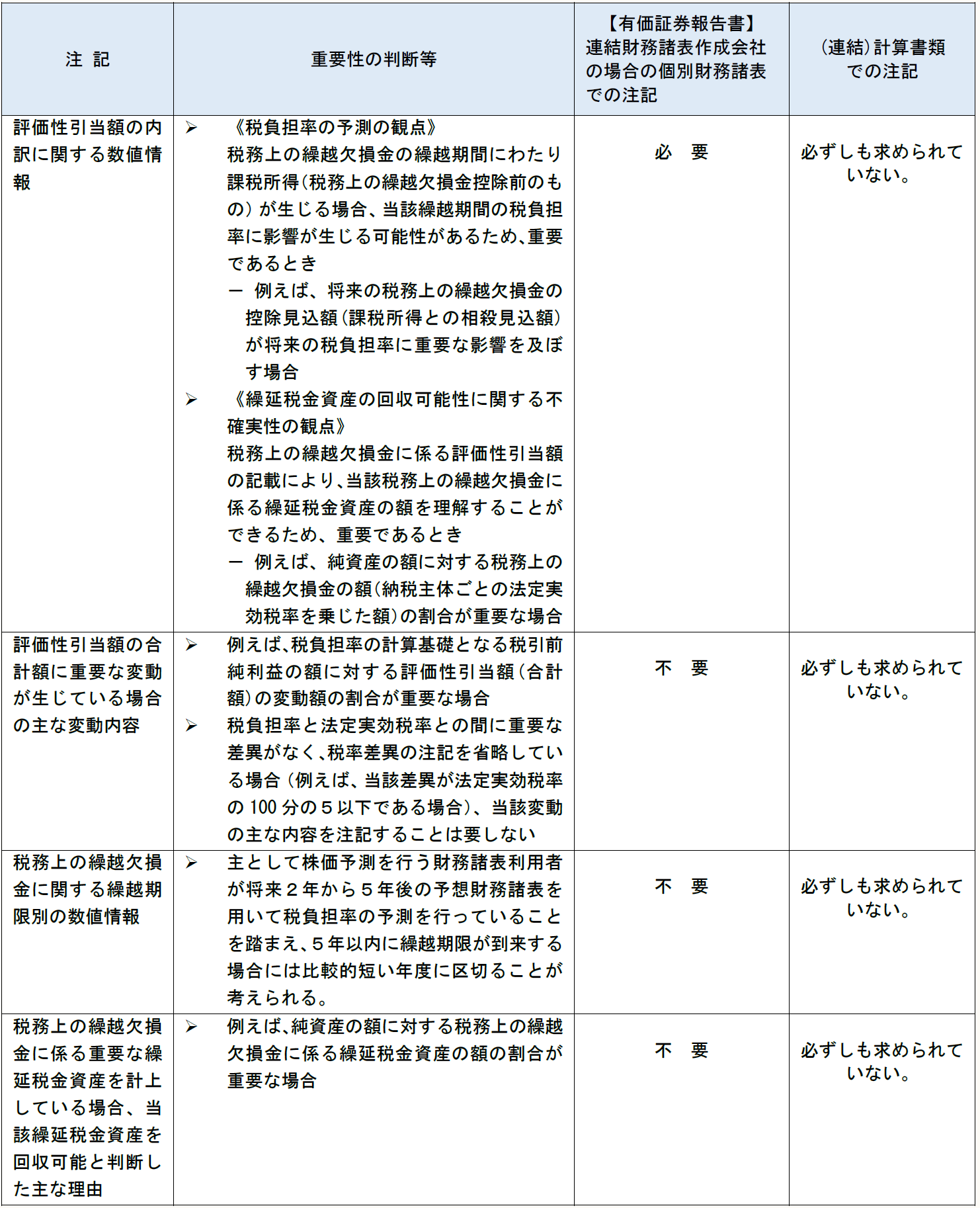

② 評価性引当額の内訳に関する数値情報の記載の要否に関する重要性の判断

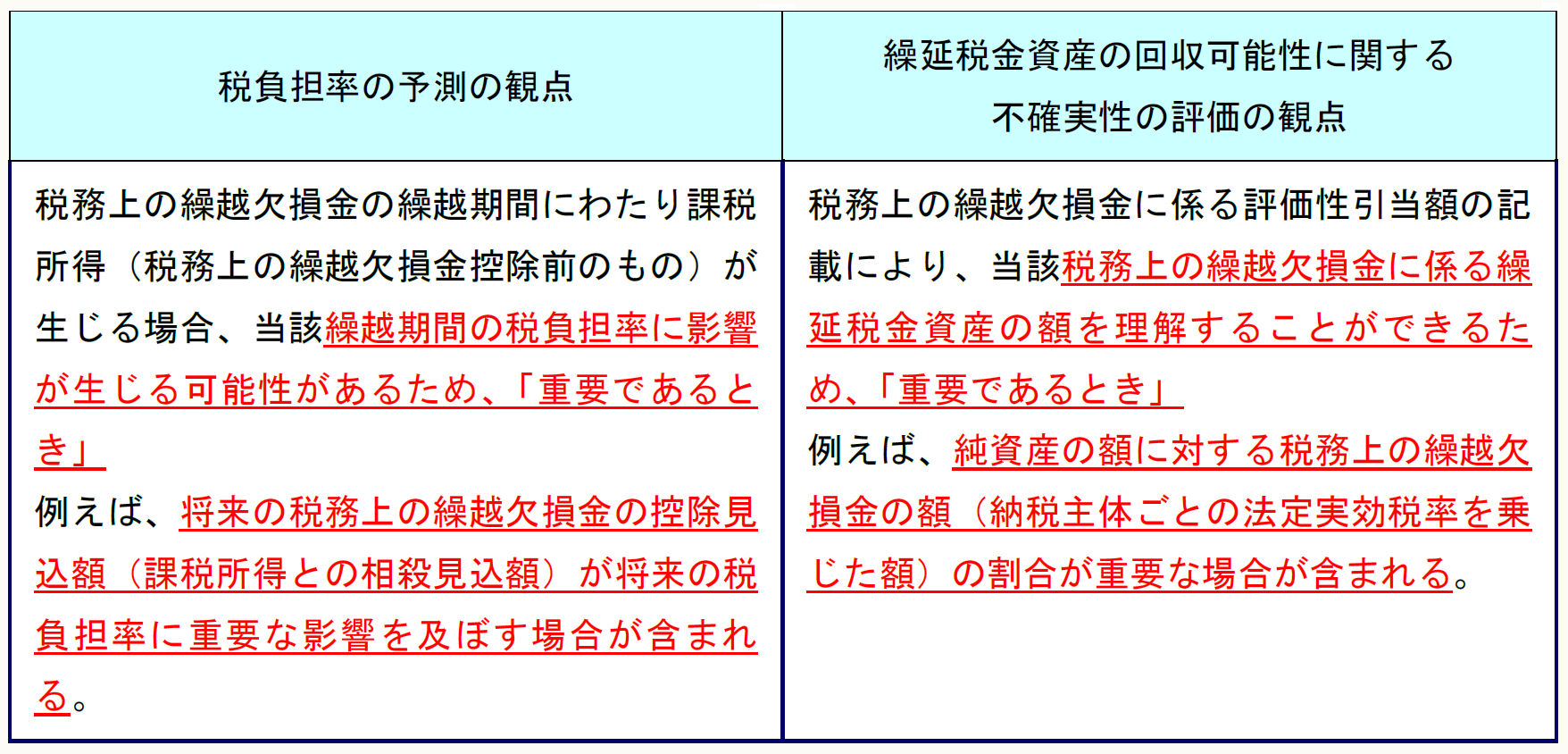

評価性引当額の内訳に関する数値情報の記載の要否に関する重要性の判断として、以下の2つの観点が挙げられている(税効果基準一部改正30)。

なお、税効果基準一部改正では、具体的な重要性の数値基準を設けていない。企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定めることは適切ではないと考えられることから、 税効果基準一部改正30(上記、表参照)の考え方を目安として、企業の状況に応じて適切に判断する(税効果基準一部改正31)。

③ 評価性引当額の合計額に重要な変動が生じている場合における変動内容の記載内容

評価性引当額の変動の内容は企業の置かれている状況により様々であると考えられるため、当該主な変動内容にどのような事項を記載するかについて、税効果基準一部改正では、特段定められていない(税効果基準一部改正35)。したがって、各企業が適切に判断して記載する。

④ 評価性引当額の変動内容の記載の要否に関する重要性の判断

評価性引当額の変動の主な内容(税効果基準一部改正4注解(注8)(2))については、主として税負担率の分析に資する情報であることを踏まえると、「重要な変動が生じている場合」には、例えば、税負担率の計算基礎となる税引前純利益の額に対する評価性引当額(合計額)の変動額の割合が重要な場合が含まれる。

企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定めることは適切ではないと考えられることから、企業の状況に応じて適切に判断する。

なお、税負担率と法定実効税率との間に重要な差異がなく、税率差異の注記を省略している場合(例えば、当該差異が法定実効税率の100分の5以下である場合)、当該変動の主な内容を注記することは要しない(税効果基準一部改正36)。

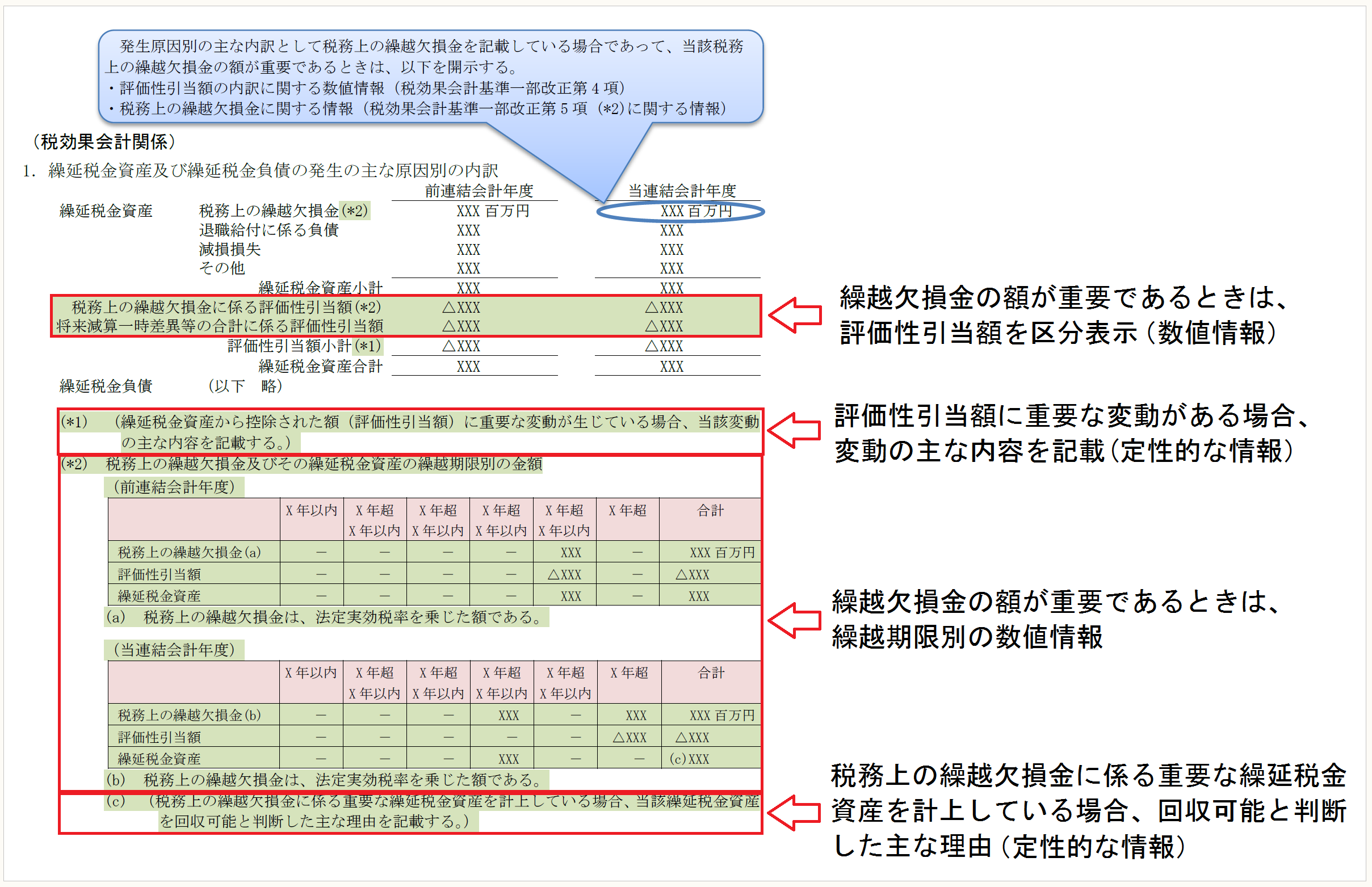

(3) 税務上の繰越欠損金に関する情報

税効果基準注解(注9)が新規に追加されている(税効果基準一部改正5(注9))。繰越欠損金の額が重要であるときは、繰越期限別の数値情報、重要な繰延税金資産を計上している場合の回収可能と判断した主な理由(定性的な情報)を注記する。具体的には、以下のとおりである。

(注9) 繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときの取扱いについて

繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、以下の事項を記載する。なお、連結財務諸表を作成している場合、個別財務諸表において記載することを要しない。

(ⅰ) 繰越期限別(下記①参照)の税務上の繰越欠損金に係る以下の金額

➤税務上の繰越欠損金の額に納税主体ごとの法人税等の税率を乗じた額

➤税務上の繰越欠損金に係る繰延税金資産から控除された額(評価性引当額)

➤税務上の繰越欠損金に係る繰延税金資産の額

(ⅱ) 税務上の繰越欠損金に係る重要な繰延税金資産(下記③参照)を計上している場合、当該繰延税金資産を回収可能と判断した主な理由 (下記②参照)

(注1) 適用初年度の比較情報に記載しないことができる(税効果基準一部改正7)。

(注2) (連結)計算書類では、上記注記は必ずしも求められていない。

① 税務上の繰越欠損金に関する数値情報を繰越期限別に記載する場合の年度の区切り方

税務上の繰越欠損金に関する数値情報を繰越期限別に記載するにあたっては、主として株価予測を行う財務諸表利用者が将来2年から5年後の予想財務諸表を用いて税負担率の予測を行っていることを踏まえ、5年以内に繰越期限が到来する場合には比較的短い年度に区切ることが考えられる。一方、企業における税務上の繰越欠損金の発生状況は様々であり、また、在外子会社の税制は多様であるため、繰越期間の年数や有無は様々である。

そのため、年度の区切り方については、企業が有している税務上の繰越欠損金の状況に応じて適切に設定することが考えられるため、税効果基準一部改正においては、特段定められていない(税効果基準一部改正42)。

【早期適用の事例】

早期適用した企業の事例では、「1年以内」「1年超2年以内」「2年超3年以内」「3年超4年以内」「4年超5年以内」「5年超」と分類している企業が多い。

② 税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由の記載内容

回収可能と判断した主な理由は、企業の置かれている状況により様々であると考えられるため、当該理由にどのような事項を記載するかについて、税効果基準一部改正においては、特段定められていない(税効果基準一部改正46)。したがって、各企業において適切に判断する。

③ 税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由の記載の要否に関する重要性の判断

税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由は、主として繰延税金資産の回収可能性に関する不確実性の評価に資する情報である。そのため、「税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合」における「重要な」場合には、例えば、純資産の額に対する税務上の繰越欠損金に係る繰延税金資産の額の割合が重要な場合が含まれる。

ただし、企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定めることは適切ではないと考えられることから、上記の考え方を目安として、企業の状況に応じて適切に判断する(税効果基準一部改正47)。

【注記例】

※画像をクリックすると、別ページで拡大表示されます。

【出所:ASBJ/企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等の公表P12に筆者加筆】

(4) 個別財務諸表における注記事項

以下の注記事項については、財務諸表利用者の分析において、連結財務諸表における注記事項の理解に重要な影響が生じることは比較的限定的であると考えられるため、連結財務諸表を作成している場合、個別財務諸表において以下の注記事項は必要ない(税効果基準一部改正50)。

◆評価性引当額の合計額に重要な変動が生じている場合の主な変動内容(上記(2))

◆税務上の繰越欠損金に関する繰越期限別の数値情報(上記(3))

◆税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主な理由(上記(3))

したがって、連結財務諸表を作成している場合、個別財務諸表における税効果会計に関する注記事項については、評価性引当額の内訳に関する数値情報のみを追加する(税効果基準一部改正51)。

(5) 注記のまとめ

※画像をクリックすると、別ページでPDFファイルが開きます。

実務上のPOINT

連結財務諸表作成会社の場合、税効果の注記は、連結ベースで注記を行う必要がある。そのため、親会社は、各子会社から注記を行うための情報(一時差異等及び評価性引当金の前期と当期の内訳、繰越期限別の繰越欠損金額、繰越欠損金に係る繰延税金資産を回収可能と判断した理由等)を入手する必要がある。

2 会計処理の見直し

会計処理についても、以下の3つについて見直しが行われている。

(1) 個別財務諸表における子会社株式等に係る将来加算一時差異の取扱い

(2) (分類1)に該当する企業における繰延税金資産の回収可能性に関する取扱い

(3) 投資時における子会社の留保利益の取扱い

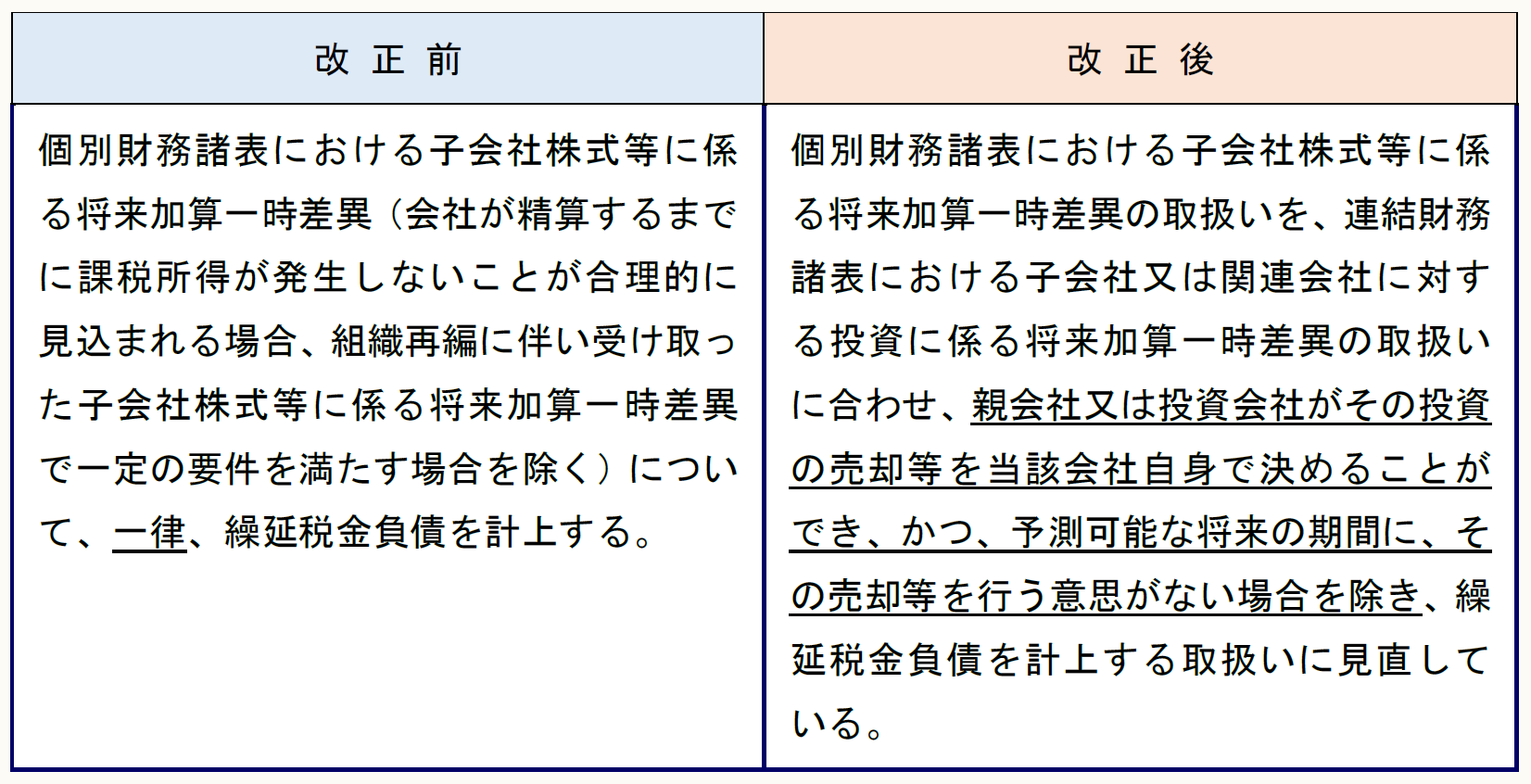

(1) 個別財務諸表における子会社株式等に係る将来加算一時差異の取扱い

改正前では、個別財務諸表における子会社株式又は関連会社株式(以下、「子会社株式等」という)に係る将来加算一時差異(会社が精算するまでに課税所得が発生しないことが合理的に見込まれる場合、組織再編に伴い受け取った子会社株式等に係る将来加算一時差異で一定の要件を満たす場合を除く)について、一律、繰延税金負債を計上することになっていたが、連結財務諸表における子会社又は関連会社に対する投資に係る将来加算一時差異の取扱いに合わせ、親会社又は投資会社がその投資の売却等を当該会社自身で決めることができ、かつ、予測可能な将来の期間に、その売却等を行う意思がない場合を除き、繰延税金負債を計上するという取扱いに見直している(税効果指針8(2))。

(※) 会社が精算するまでに課税所得が発生しないことが合理的に見込まれる場合や組織再編に伴い受け取った子会社株式等に係る一時差異の取扱いについては、改正はない。

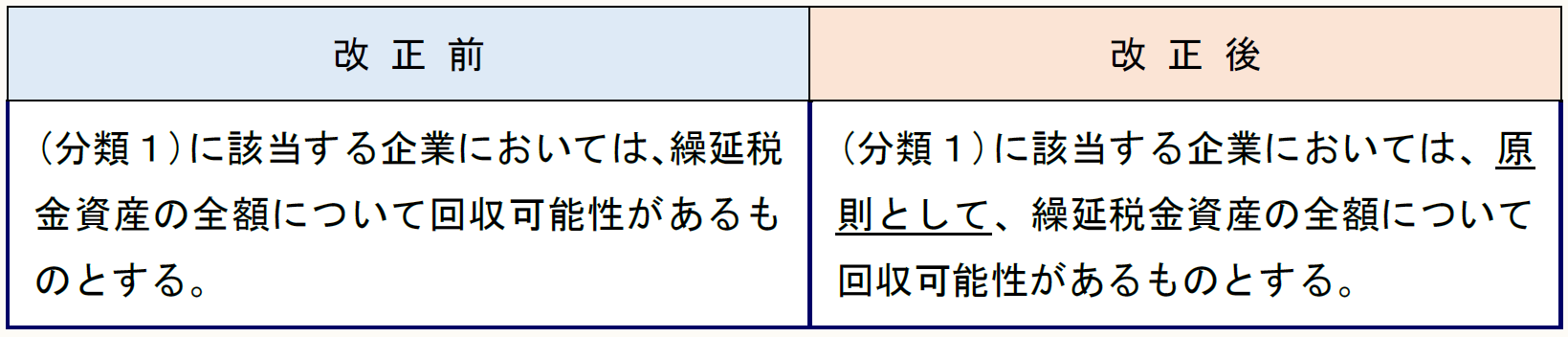

(2) (分類1)に該当する企業における繰延税金資産の回収可能性に関する取扱い

改正前は、(分類1)に該当する企業においては、繰延税金資産の全額について回収可能性があるものとなっていたが、完全支配関係にある国内の子会社株式の評価損(※)について、企業が当該子会社を精算するまで当該子会社株式を保有し続ける方針がある場合等、将来において税務上の損金に算入される可能性が低い場合に当該子会社株式の評価損に係る繰延税金資産の回収可能性はないと判断することが適切であると考えられるため、「原則として、」繰延税金資産の全額について回収可能性があるというように改正されている(回収可能性指針18、67-4)。

※画像をクリックすると、別ページで拡大表示されます。

(※) 完全支配関係(法人税法第2条12の7の6号)にある国内の子会社株式の評価損のように、当該子会社株式を売却したときには税務上の損金に算入されるが、当該子会社を清算したときには税務上の損金に算入されないこととされているものについても、個別貸借対照表に計上されている資産の額と課税所得計算上の資産の額との差額は、当該差額が解消する時にその期の課税所得を減額する効果を有する可能性があることから、一時差異(将来減算一時差異)に該当すると整理している(回収可能性指針67-2、67-3)。

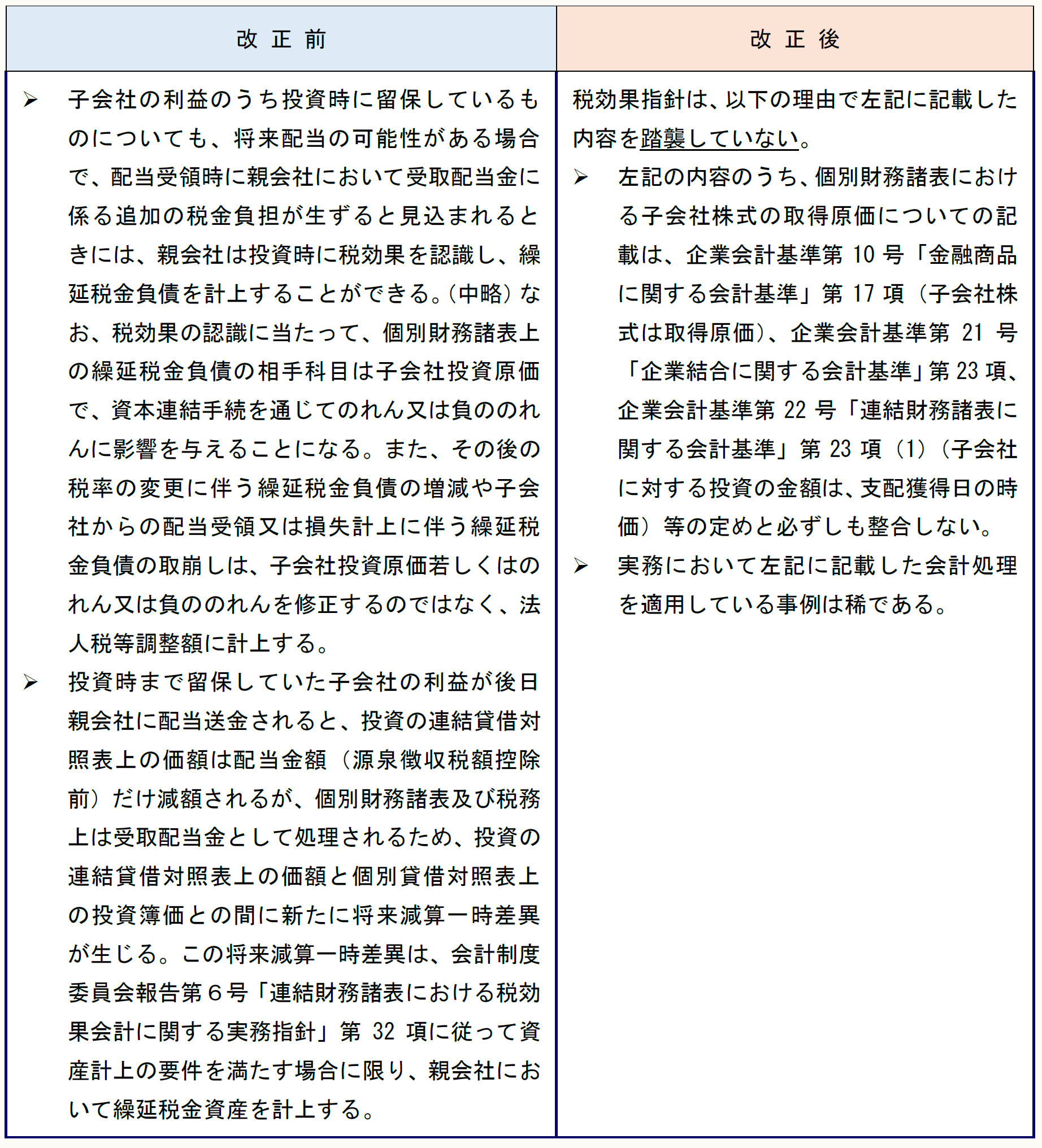

(3) 投資時における子会社の留保利益の取扱い

税効果指針では、投資「時」における子会社の留保利益の取扱いが削除されている(税効果指針24、113)。なお、投資「後」における子会社の留保利益の取扱いは従前どおりである。

※画像をクリックすると、別ページで拡大表示されます。

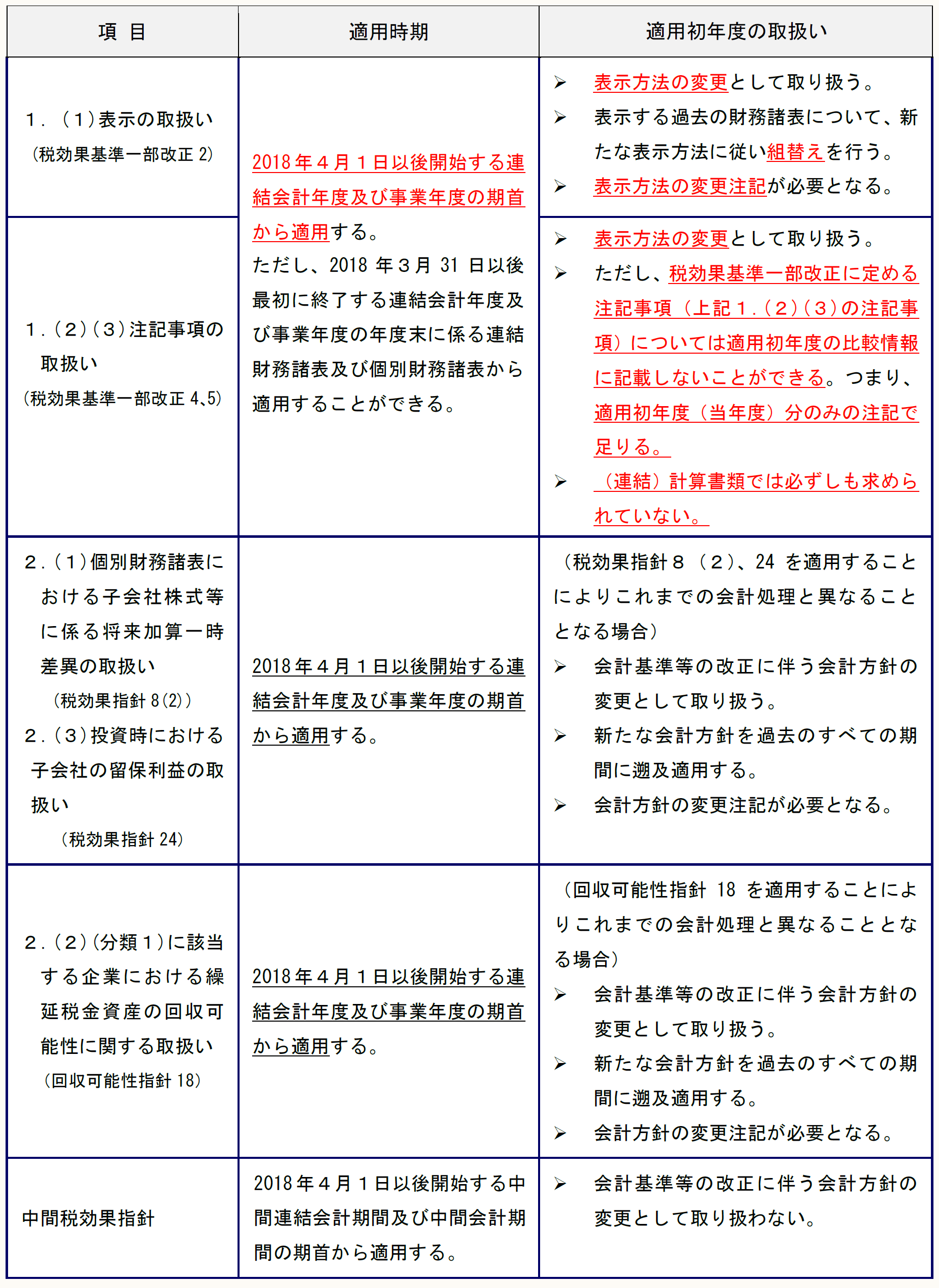

3 適用時期及び適用初年度の取扱い

適用時期及び適用初年度の取扱いは以下のとおりである(税効果基準一部改正6、7、税効果指針65、回収可能性指針49-3、企業会計基準適用指針第29号「中間財務諸表等における税効果会計に関する適用指針指針(以下、「中間税効果指針」という)」22、23)。

※画像をクリックすると、別ページで拡大表示されます。

4 関係法規の改正

上記改正により、金融庁より、2018年3月23日に「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令」が公布・施行され、あわせて、関係ガイドラインが改正・公表された。改正内容及び適用時期については、上記1及び3と同様である。

また、法務省より、2018年3月26日に、「会社法施行規則及び会社計算規則の一部を改正する省令」が公布・施行された。会社計算規則の改正内容及び適用時期については、1(1)及び3と同様である。税効果の改正とは関係ないが、会社法施行規則も改正されている。

【会社法施行規則の改正】

従来、会社法上の公開会社は、「事業年度の末日において」株式の保有割合が上位10名の株主に関する事項を事業報告に記載しなければならない。ここで、基準日と事業年度の末日の関係で以下のような問題が生じる可能性がある。

株式会社が定めることができる基準日(会社法124①)は、株主が当該基準日から3ヶ月以内に行使することができる権利に関するものに限られる(会社法124②)。例えば、事業年度の末日が3月末日である株式会社が7月や8月に定時株主総会を開催する場合、議決権行使基準日は事業年度の末日より遅い日となる。

そして、事業年度の末日より遅い日となる議決権行使基準日を定めた場合においても、「事業年度の末日において」株式の保有割合が上位10名の株主に関する事項を事業報告に記載するとなると、企業は、定時株主総会で議決権を行使することができる議決権行使基準日における株主の確定にプラスして、事業報告の内容に含めるべき事業年度の末日における株主情報を確定しなければならない。そのため、企業の事務負担が増加する可能性がある。

そこで、基準日が事業年度の末日よりも後の日である場合、事業年度の末日に代えて、当該基準日を明らかにした上で、議決権行使基準日において株式の保有割合が上位10名の株主の氏名又は名称、当該株主の有する株式の数及び当該株主の有する株式に係る当該割合を事業報告に記載することができると改正された。

適用時期は、2018年3月31日以後に終了する事業年度に係る事業報告から適用される。なお、同日前にその末日が到来した事業年度のうち最終のものに係る事業報告については、従前の例による。

5 表示方法の変更注記等

(1) 表示方法の変更注記

表示方法の変更注記の例は、以下のとおりである。

① (連結)計算書類の場合

(「『税効果会計に係る会計基準』の一部改正」の適用に伴う変更)

「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)を当連結会計年度(当事業年度)より適用し、繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示する方法に変更しております。

② 有価証券報告書の場合

(「『税効果会計に係る会計基準』の一部改正」の適用に伴う変更)

「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日。以下「税効果会計基準一部改正」という。)を当連結会計年度(当事業年度)より適用し、繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示する方法に変更しております。

この結果、前連結会計年度(前事業年度)の(連結)貸借対照表において、「流動資産」の「繰延税金資産」●●百万円は、「投資その他の資産」の「繰延税金資産」●●百万円に含めて表示しており、「流動負債」の「繰延税金負債」●●百万円は、「固定負債」の「繰延税金負債」●●百万円に含めて表示しております。

また、税効果会計関係注記において、税効果会計基準一部改正第4項に定める「税効果会計に係る会計基準」注解(注8)(1)(評価性引当額の合計額を除く。)に記載された内容のうち、前連結会計年度(前事業年度)に係る内容については、税効果会計基準一部改正第7項に定める経過的な取扱いに従って記載しておりません。

(2) 有価証券報告書の経理の状況より前

有価証券報告書の第一部【企業情報】 第1【企業の概況】1【主要な経営指標等の推移】において、5ヶ年分の数値を記載する。この数値のうち、前期以前の数値について、税効果基準一部改正を適用した後の数値に修正することが考えられる。

この場合、何期前まで遡るか悩むところであるが、実務的には、前期だけ遡ることが多いと考えられる。

また、【主要な経営指標等の推移】の表の下に、例えば以下の注書きも必要と考えられる。

「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)等を当連結会計年度(当事業年度)から適用し、第●期に係る主要な経営指標等については、当該会計基準等を遡って適用した後の指標等となっております。

さらに、第一部【企業情報】第2【事業の状況】3【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】の財政状態の分析で、税効果基準一部改正等を前期に遡って適用した後の数値と比較・分析している場合、以下の記載をすることも考えられる。

なお、「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)等を当連結会計年度(当事業年度)から適用しており、財政状態の状況については、当該会計基準等を遡って適用した後の数値で前連結会計年度(前事業年度)との比較・分析を行っております。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。