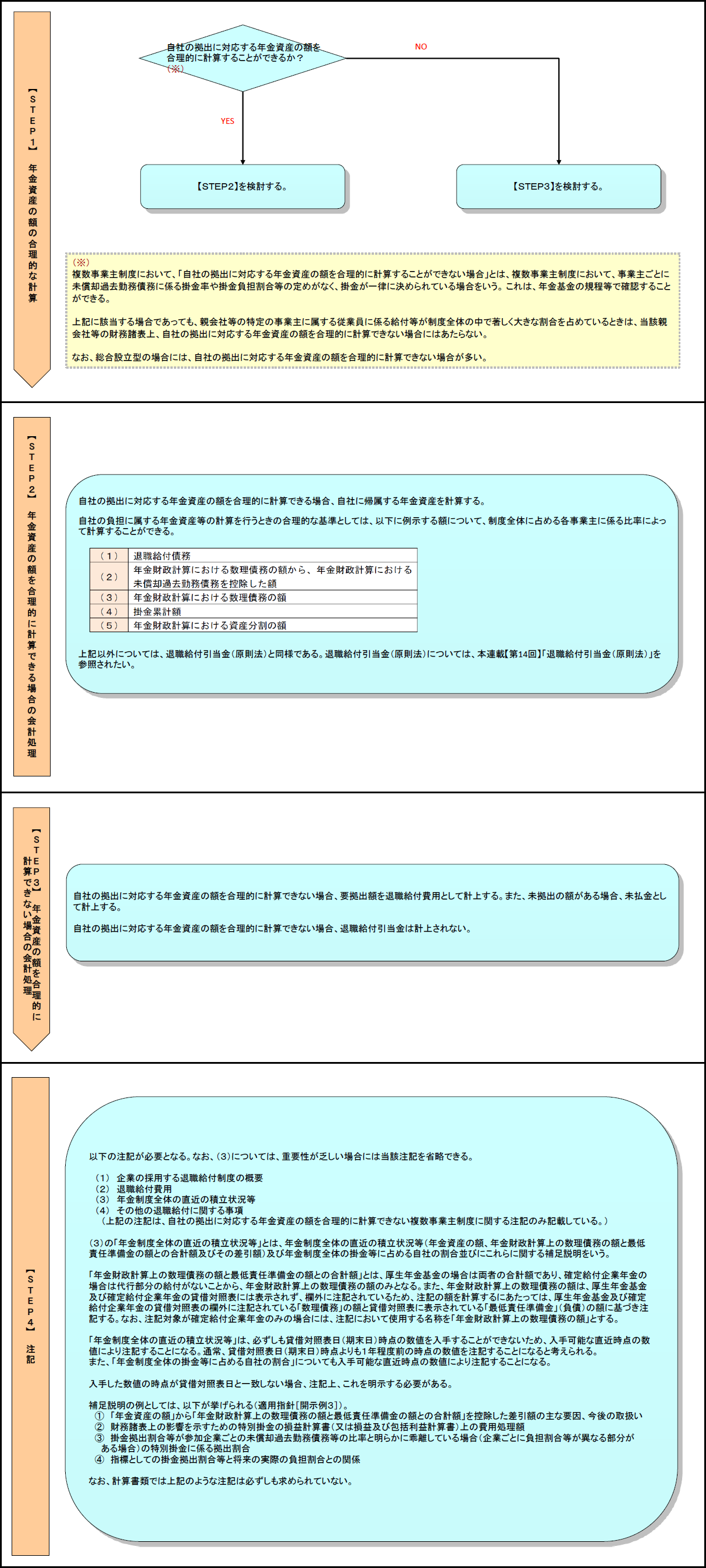

【STEP2】年金資産の額を合理的に計算できる場合の会計処理

自社の拠出に対応する年金資産の額を合理的に計算できる場合、自社に帰属する年金資産を計算する。

自社の負担に属する年金資産等の計算を行うときの合理的な基準としては、以下に例示する額について、制度全体に占める各事業主に係る比率によって計算することができる(適用指針63)。

(1) 退職給付債務

(2) 年金財政計算における数理債務の額から、年金財政計算における未償却過去勤務債務を控除した額

(3) 年金財政計算における数理債務の額

(4) 掛金累計額

(5) 年金財政計算における資産分割の額

上記以外については、退職給付引当金(原則法)と同様である。退職給付引当金(原則法)については、本連載【第14回】「退職給付引当金(原則法)」を参照されたい。

また、下記の検討は不要である。

フロー・チャートを使って学ぶ会計実務

【第33回】

「退職給付引当金(複数事業主制度)」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

今回は、退職給付引当金(複数事業主制度)の会計処理について解説する。

連合設立型厚生年金基金、総合設立型厚生年金基金及び共同で設立された確定給付企業年金制度などが複数事業主制度に該当する(企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針(以下、「適用指針」という)」118)。

なお、本フロー・チャートでは、複数事業主制度からの脱退、移行、解散については解説していない。

※各ステップをクリックすると、それぞれのページに移動します。

※画像をクリックすると、別ウィンドウでPDFが開きます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。