〈桃太郎で理解する〉

収益認識に関する会計基準

![]()

【第15回】

「もし桃太郎がきびだんごを落としてしまったら

~なぜ割賦基準が廃止されたのか」

公認会計士 石王丸 周夫

1 きびだんごを割賦であげることに

桃太郎が、イヌとサルを連れて歩いていると、今度はキジがやってきました。

「桃太郎さん、私にも1つきびだんごをくださいな。イヌさんとサルさんが食べているそのおいしそうなきびだんごを。」

「鬼退治について来るならあげましょう。」

「もちろんついていきます!」

「よし、それじゃあ・・・」

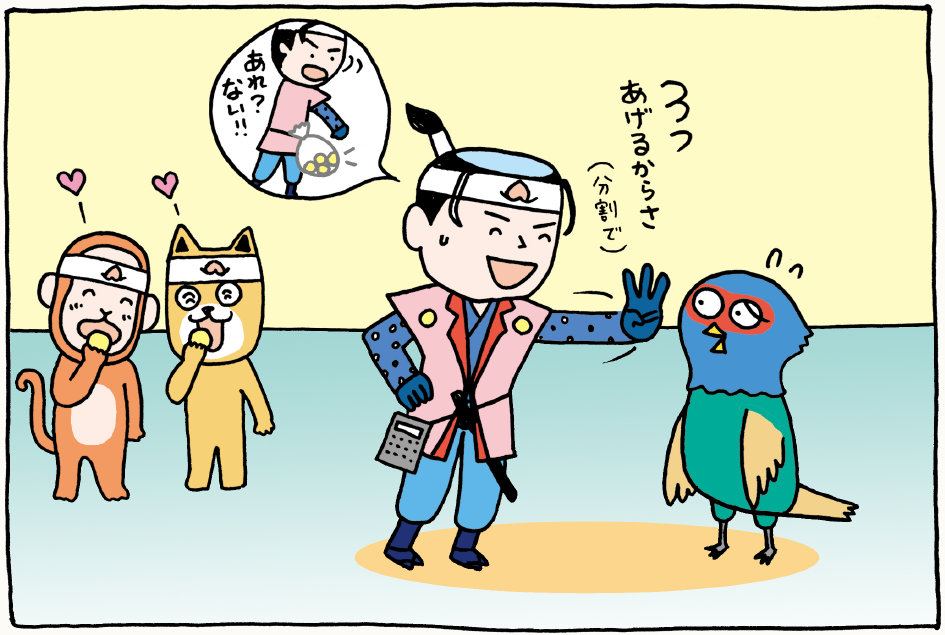

桃太郎はそう言って、自分の腰のあたりを探しましたが、きびだんごの袋が見当たりません。

「あれ? おかしいなあ・・・きびだんごの袋がないよ。落としてしまったみたいだ。」

「えぇっ!! そんなぁ・・・」

キジは今にも泣き出しそうです。

「ごめん、ごめん、キジさん。鬼退治から帰ってきたら、きびだんごを3つあげるから、勘弁してよ。ただし、一度に3つは無理だから、3回に分けてあげることになるけど。」

今回はドジなことに、桃太郎が途中できびだんごを落としてしまいました。キジにあげるきびだんごがないので、桃太郎は次善の策として、鬼退治から帰ってきた後にきびだんごを3つあげると言いました。

上の場面の後に、具体的なスケジュールが決まりました。キジは、鬼退治終了の日から1週間後に1つめのきびだんごを、6ヶ月後に2つめを、2年後に3つめをもらいます。

キジとしては、桃太郎に役務を提供して、その後に代金のきびだんご3つを分割で回収するというわけです。割賦販売ですね。このような場合、収益認識会計基準では、どのように会計処理するのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。