〔顧問先を税務トラブルから救う〕

不服申立ての実務

【第1回】

「更正決定処分をするための税務署側の手続」

公認会計士・税理士 大橋 誠一

◆連載開始にあたって◆

クライアントの税理士に対する期待は、税務調査において特段の指摘事項を受けることがないように各事業年度の税務申告を履行することであって、弁護士が扱うような紛争処理を期待されているのではない。

とはいえ、税務調査の過程において誤った法令解釈や事実認定がなされることにより、また、法令解釈に対して事実を誤って当てはめられることにより更正・決定処分がなされ、納税者が不測の経済的損害を被る場面に立ち会うこともあり得る。

そのような場面においては、税理士は、国税に関する法律専門家として、納税者の権利救済を積極的に担うべきであるし、少なくとも不服申立て制度の枠内においては代理人として活動することが認容されている。

本稿では、税理士の関与する納税者が国税に関する不利益処分を実際に受けた場合にどのような権利救済の途があり、それをどのように選択して行使すべきかについて解説することを目的としている。

併せて、読者各位は、本稿の記述内容を把握することにより、実際に不利益処分を受けた後の「事後の段階」の救済のみならず、税務調査の進行中において不利益処分をこれから受けるかもしれないという「事前の段階」においてこそ活かすことにより、納税者を無用な税務争訟に巻き込ませないように行動してほしいと願うものである。

* * *

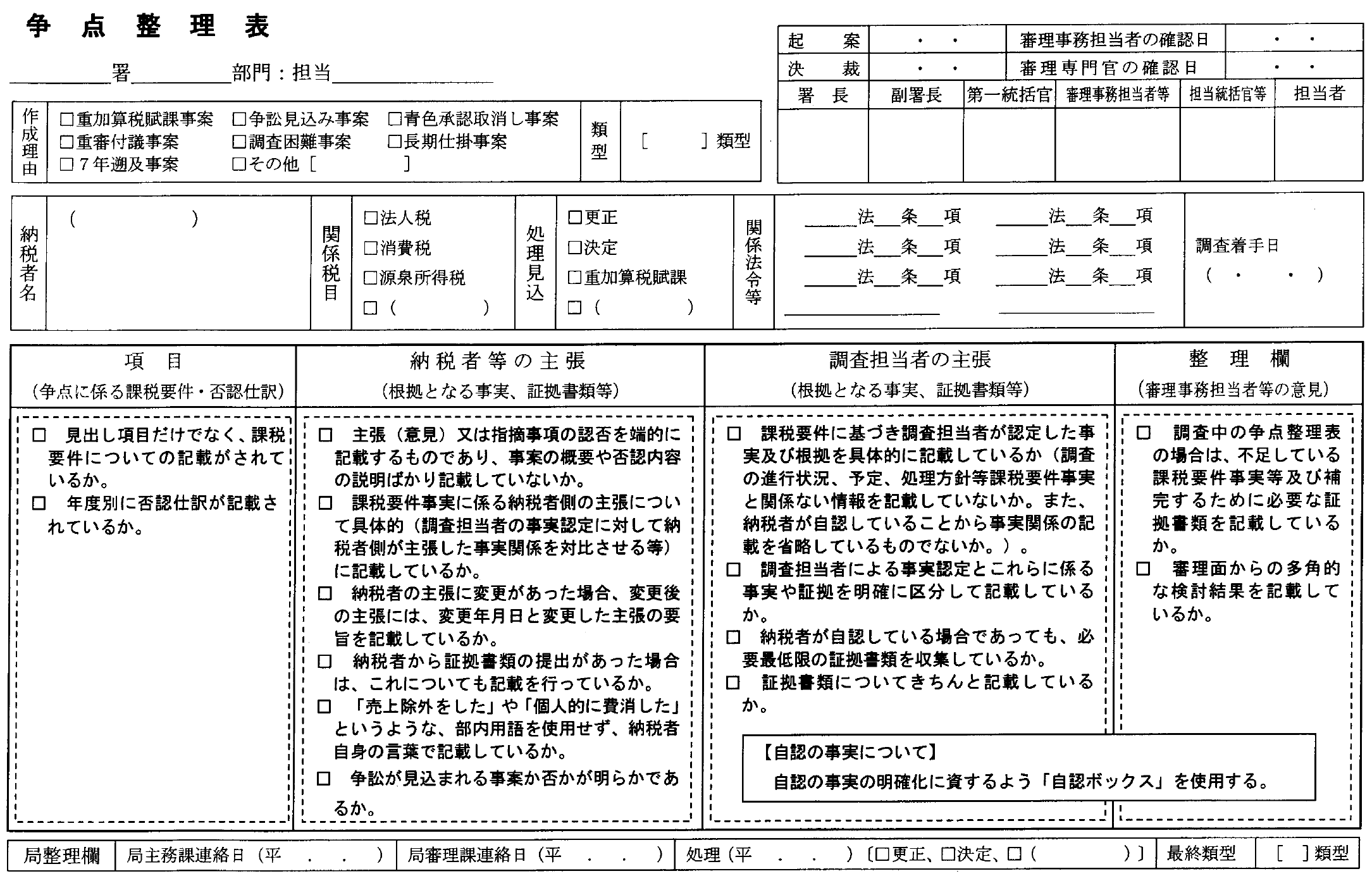

1 争点整理表

(1) 更正決定等をすべき指摘事項か否かの峻別

調査担当者は、調査により非違が疑われる事項を識別した際には、課税要件を認定するための証拠資料や聴取書等に基づいて上司である統括国税調査官等に復命して指示を仰ぐとともに、当該事項に対する納税義務者や税理士による反論を吟味して諾否を判断することになる。

そして、最終的な調査結果の説明時において、更正決定等をすべきと認められる事項として取り上げるべき項目とそうでない項目を選り分けることになるが、その際に重要となる署内作成資料に「争点整理表」がある。

(2) 争点整理表とは

争点整理表とは、いわゆる争点整理表通達により下記(4)の基準に該当する事案について調査担当者が作成することとされている様式をいい、これには次の役割がある。

① 調査の過程における審理担当者との協議を通じて調査事案の争点や課税要件を整理・検討するためのツール(検討メモ)としての役割

② 不利益処分に係る最終的な処理方針の決定や争訟への対応に当たって、その処分の適法性・妥当性等の判断を適切に行うためのツールとしての役割

〈争点整理表〉

(出所) TAINSコード:課税処分留意点H250400「Ⅰ 争点整理表作成のポイント」より抜粋。

(3) 争点とは

争点整理表における争点とは、調査において当局と納税者との間で見解の相違等が存する事項や具体的に見込まれる各不利益処分に係る主な非違事項をいう。

(4) 争点整理表作成事案の基準

争点整理表作成事案とは、調査により不利益処分が見込まれる事案のうち、次のいずれかの基準に該当するものをいう。

《形式基準》

① 重加算税賦課決定

② 増額更正決定(計算誤り等の誤りが明らかなものを除く)

③ 青色申告承認の取消し(連続した期限内申告書の未提出によるものを除く)

④ 更正の請求(の全部又は一部)に理由がない旨の通知(期限徒過を除く)

⑤ 偽りその他不正な行為による6年前・7年前の事業年度への遡及

⑥ 調査着手後3ヶ月超の長期仕掛事案(災害・病気等によるものを除く)

⑦ 上記以外の事案で、税務署の定める重要事案審議会の署長付議対象基準(増差所得の金額基準)に該当することが見込まれる修正申告又は期限後申告対象事案

《実質基準》

調査非協力等により争点に係る証拠収集が難航しているなど、課税要件事実の立証が容易でないと認められる事案や法令の解釈・適用が複雑・困難である事案など処分等の適法性の立証や判断が困難であるが、課税の均衡上、課税処分すべきと認められる調査困難事案

(5) 争点整理表作成のイメージ

(出所) TAINSコード:課税処分留意点H250400「Ⅰ 争点整理表作成のポイント」より筆者一部改変。

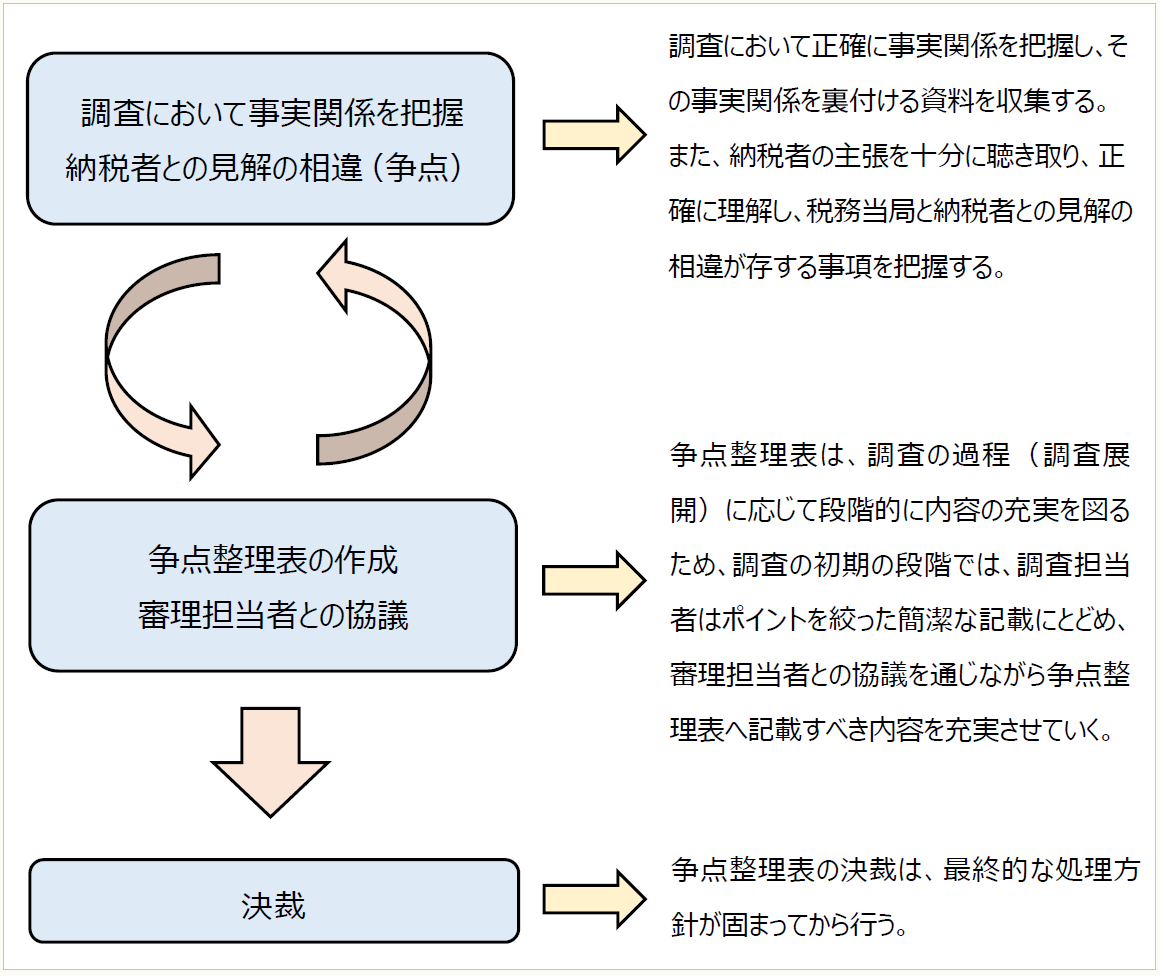

2 税務当局は「法的三段論法」を意識している

(1) 争点整理表の作成における基本的作業

争点整理表を作成するためには、「法令解釈」「事実認定」「課税要件の充足性の判断」を行う必要があり、この一連のプロセスを「法的三段論法」という。

(出所) TAINSコード:課税処分留意点H250400「Ⅰ 争点整理表作成のポイント」より筆者一部改変。

(2) 法令解釈

論点となっている事実の法的根拠を明らかにし、不利益処分に係る課税要件を抽出する。

課税要件とは、租税法規が定める「課税される」又は「課税されない」とするための要件(条件)をいう。

◆ポイント

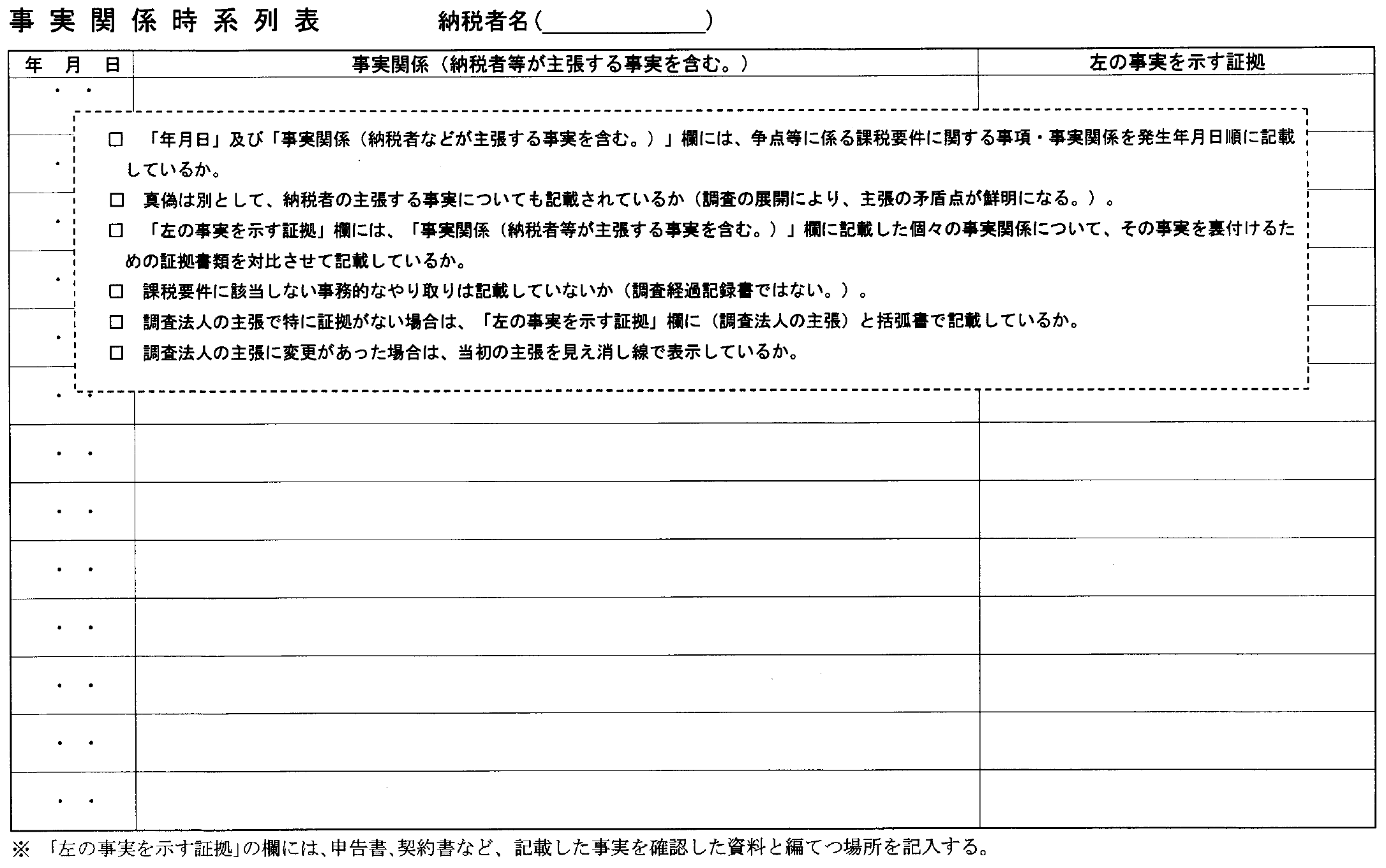

(3) 事実認定

上記(2)で抽出した課税要件に照らして、調査によって抽出した証拠(納税者の主張を含む)について事実関係時系列表により整理を行い、直接証拠(事実を直接示している証拠)や間接証拠(事実の存在を推認できる証拠)から事実認定を行う。

なお、税務当局が認定した事実及び主張する事実については、全てその根拠(証拠)が必要であり、税務当局側が立証責任を負うこととなる。

〈事実関係時系列表〉

(出所) TAINSコード:課税処分留意点H250400「Ⅰ 争点整理表作成のポイント」より抜粋。

◆ポイント

(4) 納税者の主張

争点整理及び事実認定を行うためには、納税者の主張を具体的に聴き取ることが重要であり、主張と事実が異なる場合などの疑問がある場合には、その矛盾が解消されるまで聴き取りを行う必要がある。

また、どのような答述であったとしても、調査担当者の描く筋を基にして、頭から決め付けを行うことや否定を行うべきではなく、いったんはそれを受け入れた上で税務当局の収集した証拠との比較検討や証拠力の高低を吟味する必要がある。

(5) 課税要件を満たしているか否かの判断(当てはめ)

認定された事実が課税要件を満たしているか否かの判断(課税等要件事実があるか否かの判断)を行う。

課税等要件事実とは、課税等要件に該当する具体的な事実のことをいい、課税する(しない)ことができるか否かは、課税等要件事実の有無によることになる。

3 調査経過記録書

調査担当者は、通常、納税者又は関与税理士に対する調査連絡時(いわゆる反面調査など調査連絡時より前に先行して調査に着手している場合にはその実質的な着手時)以降、不利益処分までの間の調査経過を時系列に「調査経過記録書」に記録している。

これには、納税者又は関与税理士に対する架電又は受電の概要などが記載されて(詳細に記録する場合には別途「電話聴取書」が作成されて)いるほか、審理担当者との協議や税務署としての最終的な意思決定会議である「重要事案審議会」の開催といった署内の各種手続も記録されている。

不利益処分が審査請求に発展した場合、国税不服審判所の担当審判官は、原処分をした税務署に臨場して調査資料を検査することになるが、税務調査手続の違法が争点になっていない事案であっても、この調査経過記録書を確認することが通常である。

そして、担当審判官が調査経過記録書を職権で証拠収集した場合には、審査請求人はその内容の閲覧・謄写を請求することができる。

4 税務署の最終的意思決定

上記3の「重要事案審議会」は、調査結果の説明における修正(期限後)申告の勧奨に納税者が承服せず、最終的に不利益処分を行うことに先立って、署長・担当副署長・総務課長・第1部門と所轄部門の統括官・審理専門官・調査担当者による会議の場において、署長に事案を報告してその裁可を受けるための会議であり、これによる意思決定を経て、「調査決議書」「処分の理由書」を起案し、署長の決裁を得て「処分の通知書」が納税者に送達される。

なお、この「重要事案審議会」の審議資料及び議事録についても調査資料綴に編綴され、担当審判官が調査資料の検査時に確認することがあるが、これについては国税庁と国税不服審判所において証拠収集しない申し合わせがある。

その理由は、国税不服審判所側からすれば、課税等要件事実があるか否かの判断は国税不服審判所が主体的に行うべきものであって原処分庁の拘束を受ける立場にない(判断に影響を受けない)からとされている。

しかし、いずれにせよ、原処分庁は、上記でみた「法的三段論法」を意識して、その後の不服申立ての判断に耐え得る(不服申立てにおいて原処分が維持される)心証が相当程度高く得られることを前提にして不利益処分を行うことになる。

(了)

「〔顧問先を税務トラブルから救う〕不服申立ての実務」は、毎月第2週に掲載します。