令和5年分

確定申告実務の留意点

【第1回】

「令和5年分の申告から適用される改正事項」

公認会計士・税理士 篠藤 敦子

-はじめに-

令和5年分の確定申告の受付は、令和6年2月16日(金)から3月15日(金)まで行われる。還付申告は、令和6年2月15日(木)以前でも行うことができる。なお、e-Taxを利用する場合は、令和6年1月4日(木)から3月15日(金)の間であれば、メンテナンス時間(3月11日を除く毎週月曜日午前0時~午前8時30分を予定)を除き、24時間(※1)申告書を送信することが可能である。

(※1) 1月4日(木)は8時30分から、3月15日(金)は24時まで

今回から3回シリーズで、令和5年分の確定申告に係る実務上の留意点を解説する。

第1回は、令和5年分の確定申告から変更となる次の事項を取り上げる。

- 控除対象となる国外居住親族の範囲の見直し

- 申告の利便性の向上

なお、確定申告に係る下記の拙稿も併せてご参照いただきたい。

令和元年分~令和4年分の「確定申告実務の留意点」の連載はこちら

(注) 上記の記事については、掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

【1】 控除対象となる国外居住親族の範囲の見直し

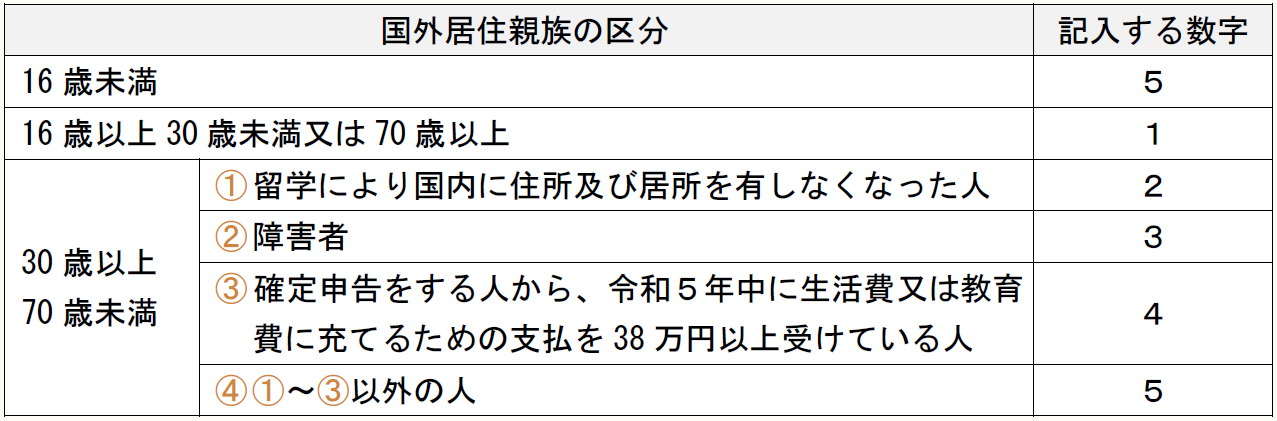

令和2年度税制改正により、令和5年分の所得税から扶養控除の対象となる国外居住親族の範囲の見直しが行われた。

見直しの詳細については、下記拙稿をご参照いただきたい。

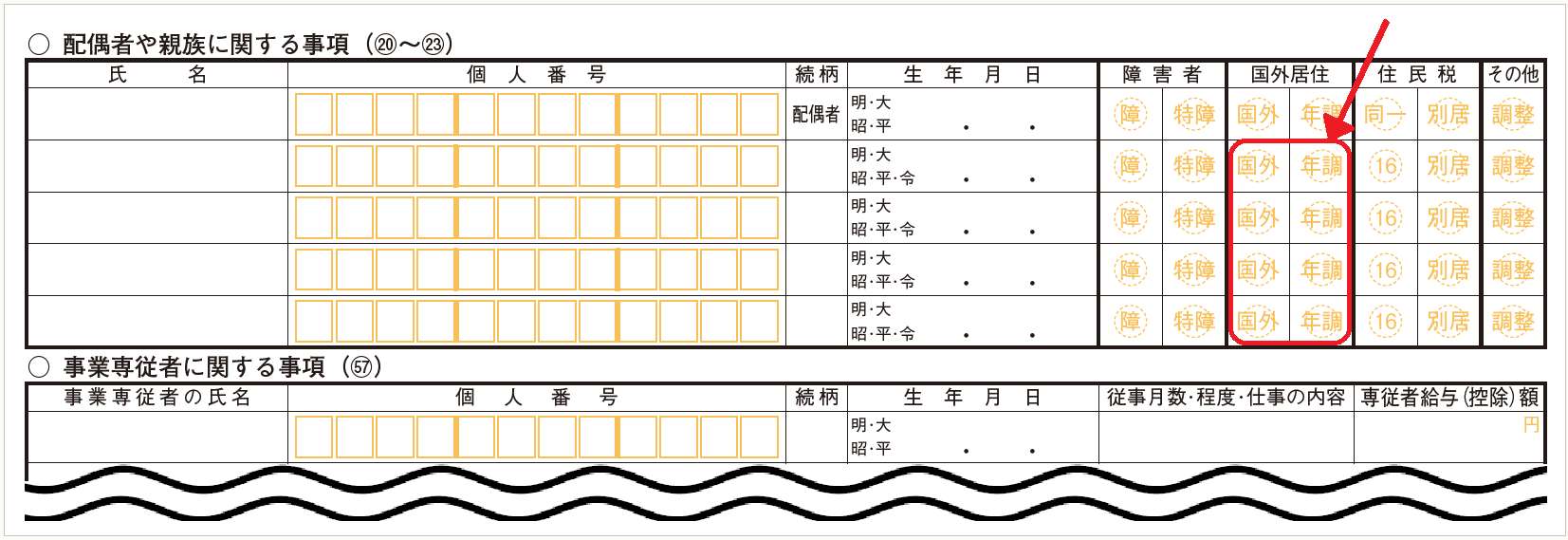

なお、扶養親族が国外居住親族に該当し、年末調整において扶養控除又は障害者控除の適用を受けている場合には、「年調」に〇をつける。

《表1》

(注1) 「5」に該当する場合は、扶養控除の適用外である。

(注2) ①及び②の両方、②及び③の両方又は①~③のすべてに該当する場合は「3」を記入する。

(注3) ②に該当せず、①及び③の両方に該当する場合には、添付又は提示する書類が「留学ビザ等書類」であれば「2」を、「38万円送金書類」であれば「4」を記入する。

国外居住親族について確定申告で扶養控除の適用を受けるには、「親族関係書類」、「送金関係書類」(※2)を添付又は提示する必要がある(所法120③三)。

(※2) 「 」に「2」を記入した場合には「留学ビザ等書類」、「4」を記入した場合には「38万円送金書類」を添付又は提示する。外国語で作成されている書類の場合には、その翻訳文も必要である。

ただし、給与所得者や公的年金等の受給者が、源泉徴収又は年末調整の際に源泉徴収義務者に対して提出又は提示した書類については、確定申告書に添付又は提示する必要はない。

【2】 申告の利便性の向上

令和5年分の確定申告から、国税庁の確定申告書等作成コーナーにおいて、以下のサービスが開始される(令和6年1月上旬予定)。

◎マイナポータル連携の範囲の拡大

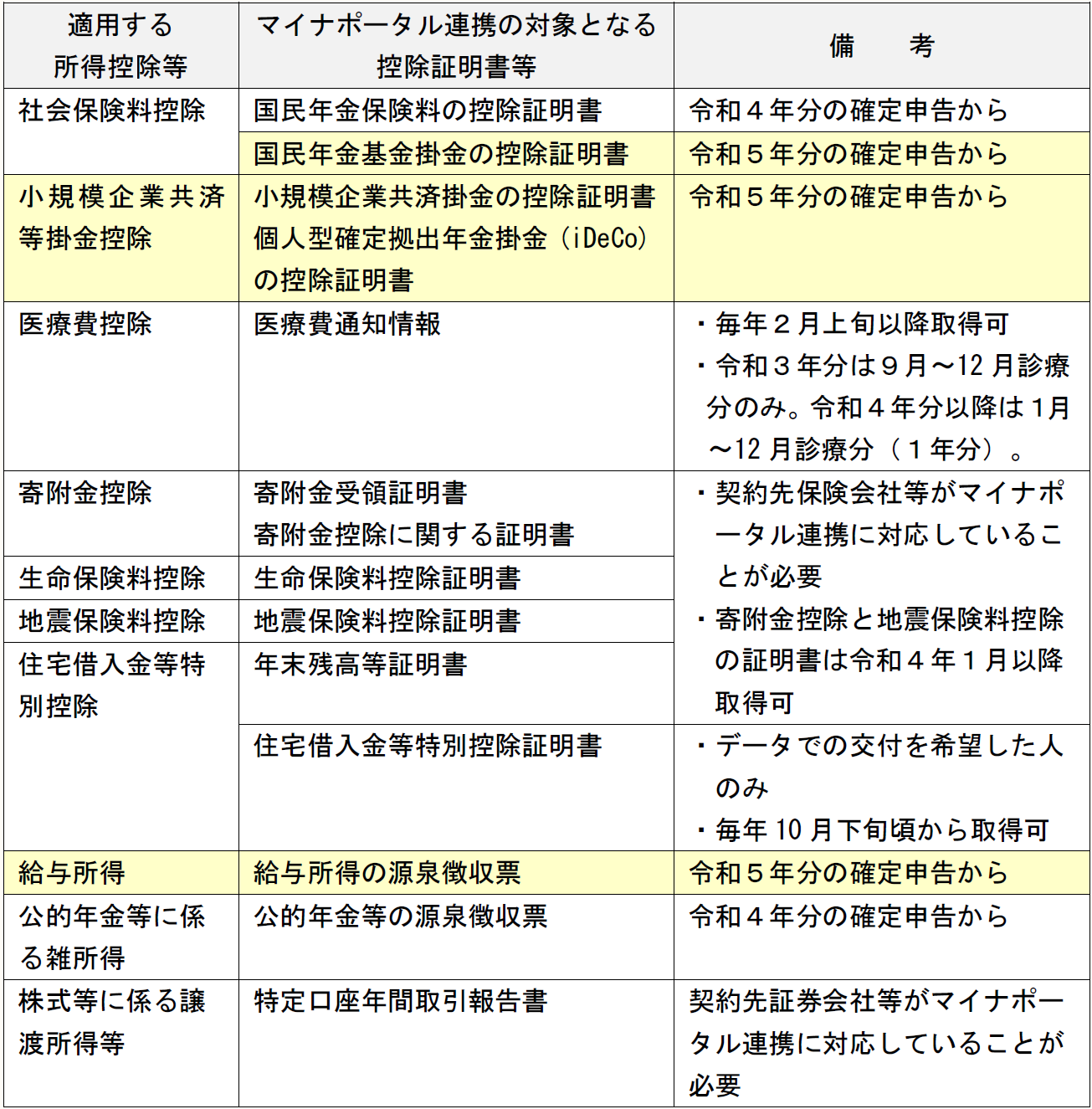

令和5年分の確定申告からマイナポータル連携(※3)の対象に、「給与所得の源泉徴収票」、「国民年金基金掛金の控除証明書」、「小規模企業共済等掛金控除証明書(小規模企業共済掛金と個人型確定拠出年金掛金(iDeCo)に限定)」が加わる。

(※3) マイナポータル連携:マイナポータル経由で控除証明書等の必要書類のデータを一括取得し、各種申告書の該当項目へ自動入力する機能

ただし、「給与所得の源泉徴収票」については、給与等の支払者(勤務先)が税務署にe-Taxで源泉徴収票(マイナンバー、氏名(カナを含む)、住所、生年月日等の情報が漏れなく正しく入力されているもの)を提出している(※4)必要がある。

また、控除証明書については、証明書の発行主体がマイナポータル連携に対応している(※5)ことが前提となる。

(※4) 「給与所得の源泉徴収票」は、一定の提出基準を満たしたもののみ税務署に提出することとされている。なお、提出基準に該当しないものをe-Taxで税務署に提出している場合には、それもマイナポータル連携の対象となる。

【参考】 国税庁タックスアンサー

「No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等」

(※5) マイナポータル連携に対応している発行主体は、国税庁の「マイナポータル連携可能な控除証明書等発行主体一覧」で確認することができる。

令和5年分の確定申告において、マイナポータル連携の対象となる控除証明書等をまとめると次のとおりとなる。

(注) 黄色の網かけ部分が令和5年分の確定申告から対象となるもの。

なお、マイナポータル連携を行うには、事前の準備が必要となる。事前の準備については、下記の国税庁ホームページを参考にされたい。

【3】 その他

その他、令和5年から適用される改正事項として次のようなものがある。

(1) 特定非常災害の指定を受けた災害により生じた損失に係る純損失の繰越控除及び雑損失の繰越控除の特例の創設

(2) 給与所得者の特定支出控除の特例の改正(キャリアコンサルタントによる証明制度)

〔凡例〕

所法・・・所得税法

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は1月11日の公開となります。