平成28年分

確定申告実務の留意点

【第2回】

「平成28年分の申告から取扱いが変更となるもの②」

公認会計士・税理士 篠藤 敦子

前回に続き、平成28年分の所得税計算から取扱いが変わるもののうち、確定申告実務に影響があると考えられる事項について解説する。

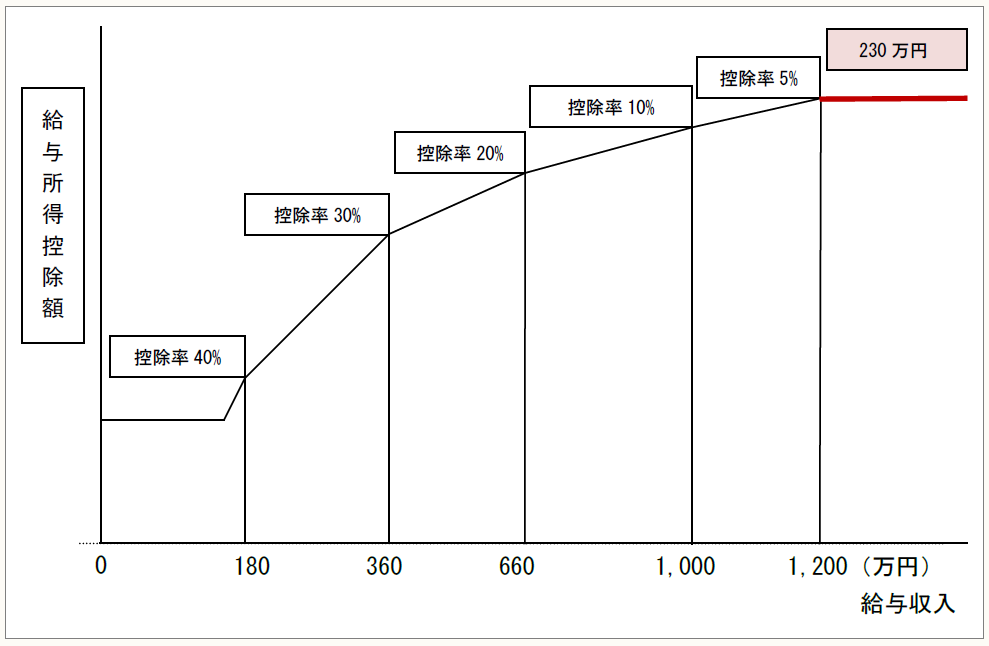

(1) 給与所得控除額の上限の引下げ

給与所得控除額の上限が下記の通り引き下げられ、給与収入1,200万円を超える場合には一律230万円となった(所法28③)。

(2) 公社債等に係る課税方法の見直し

平成28年1月1日以後の公社債等の利子等、配当等及び譲渡による所得について、課税方法の見直しが行われている。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。