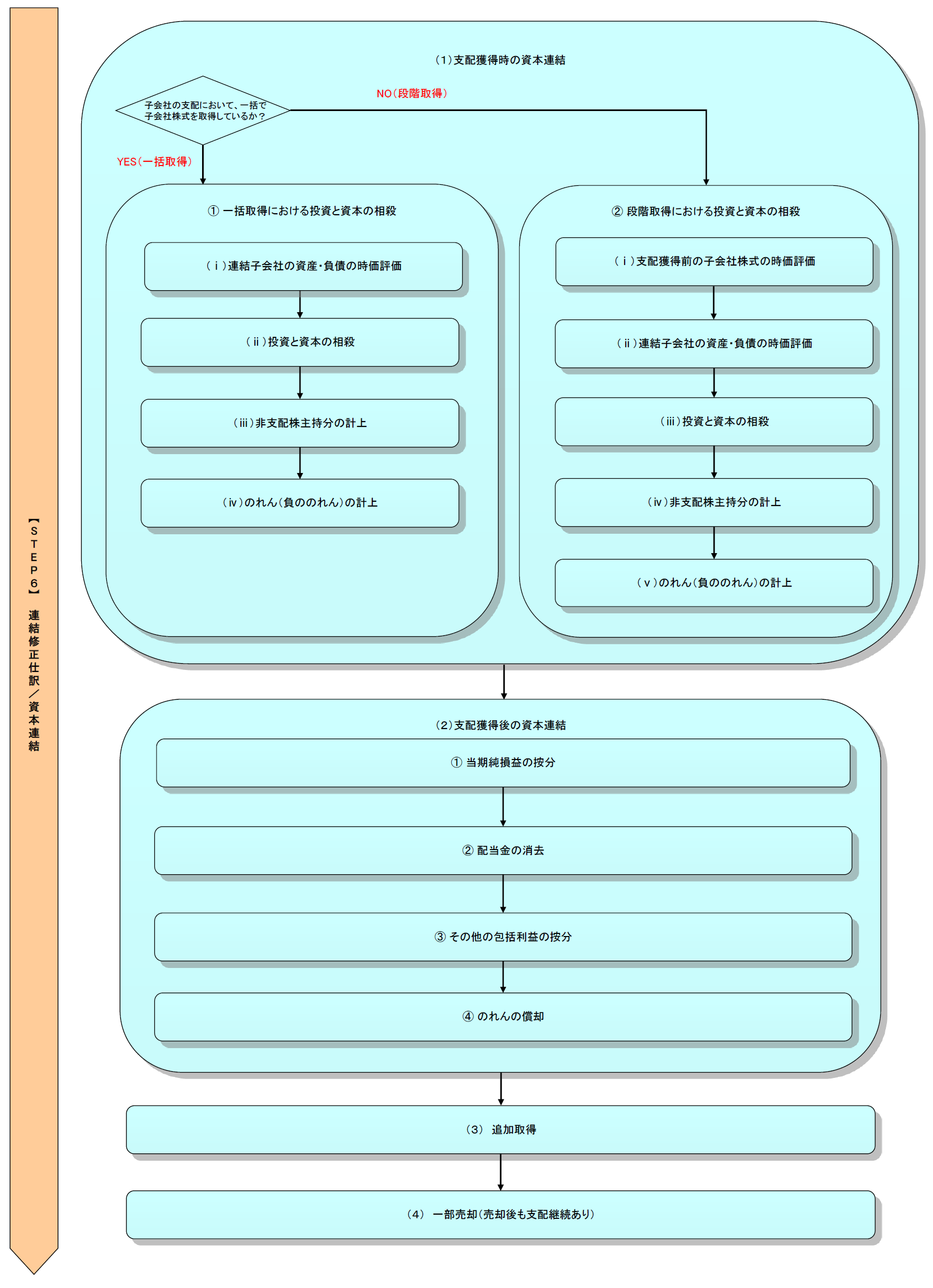

各ステップに移動する場合はこちらをクリック

【STEP6】資本連結

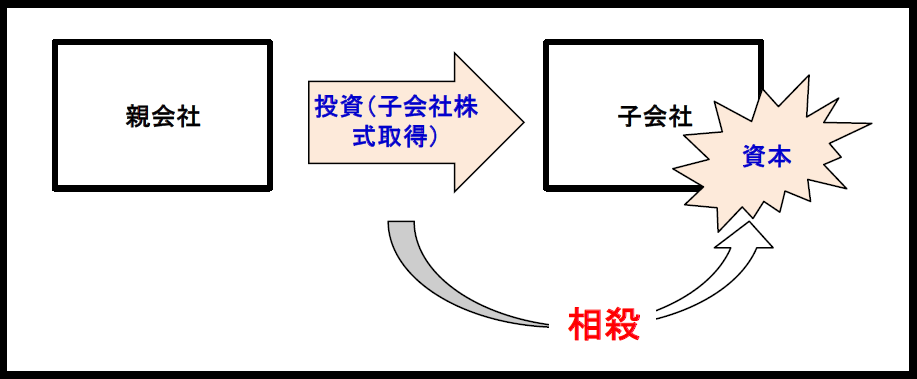

資本連結とは、親会社の連結子会社に対する投資とこれに対応する連結子会社の資本を相殺消去し、消去差額が生じた場合には当該差額をのれん(又は負ののれん)として計上するとともに、連結子会社の資本のうち、親会社に帰属しない部分を非支配株主持分に振り替える一連の処理をいう(連結基準59)。

具体例として、以下の(1)~(4)の手続がある。

(1) 支配獲得時の資本連結

① 一括取得における投資と資本の相殺

(ⅰ) 連結子会社の資産・負債の時価評価

(ⅱ) 投資と資本の相殺

(ⅲ) 非支配株主持分の計上

(ⅳ) のれん(又は負ののれん)の計上

② 段階取得における投資と資本の相殺

(ⅰ) 支配獲得前の子会社株式の時価評価

(ⅱ) 連結子会社の資産・負債の時価評価

(ⅲ) 投資と資本の相殺

(ⅳ) 非支配株主持分の計上

(ⅴ) のれん(又は負ののれん)の計上

(2) 支配獲得後の資本連結

① 当期純損益の按分

② 配当金の消去

③ その他の包括利益の按分

④ のれんの償却

(3) 追加取得

(4) 一部売却(売却後も支配継続あり)

(※) 他にも応用的な論点として、株式売却による支配喪失の場合、株式売却により子会社から関連会社になった場合、増資の場合等あるが、本フロー・チャートでは解説していない。

※画像をクリックすると、大きい画像が開きます。

(1) 支配獲得時の資本連結

資本連結は大きく支配獲得時と支配獲得後に分けることができる。まず、支配獲得時の資本連結を解説する。

また、支配獲得時の資本連結は、「一括取得」と「段階取得」に分けて考えることができる。

① 一括取得における投資と資本の相殺

一括取得とは、連結子会社を一度の取得で支配した場合をいう。一括取得における支配獲得時の資本連結では、以下の検討を行う。

(ⅰ) 連結子会社の資産・負債の時価評価を行う。

(ⅱ) 親会社の投資(子会社株式)と連結子会社の資本を相殺する。

(ⅲ) 子会社の資本のうち、非支配株主に帰属する部分は非支配株主持分に振り替える。

(ⅳ) 上記(ⅱ)、(ⅲ)の結果、差額が生じた場合は、のれん(又は負ののれん)を計上する。

(ⅰ) 連結子会社の資産・負債の時価評価

通常、資産を購入するときに、時価を考慮する。したがって、子会社株式を取得する時も時価を考慮するはずである。

したがって、連結子会社を支配した時は、連結子会社の資産・負債のすべてを支配獲得日の時価で評価する(連結基準20)。この時価評価方法を「全面時価評価方法」という。

時価評価したことによる差額は子会社の資本に「評価差額」として計上する。この際には、税効果も考慮する。

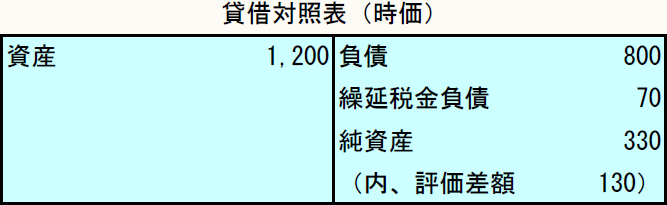

《設例2》

(前提条件)

- 親会社が子会社株式を100%取得した。

- 支配獲得時の子会社の貸借対照表(簿価)は以下のとおりである。

- 時価評価を行った結果、資産の時価は1,200であった。

- 負債は簿価=時価であった。

会計処理は以下のとおりである(法定実効税率は35%とする)。

(*1) 時価1,200-簿価1,000=200

(*2) 差額 or (*1)×(1-35%)

(*3) (*1)×35%

(ⅱ) 投資と資本の相殺

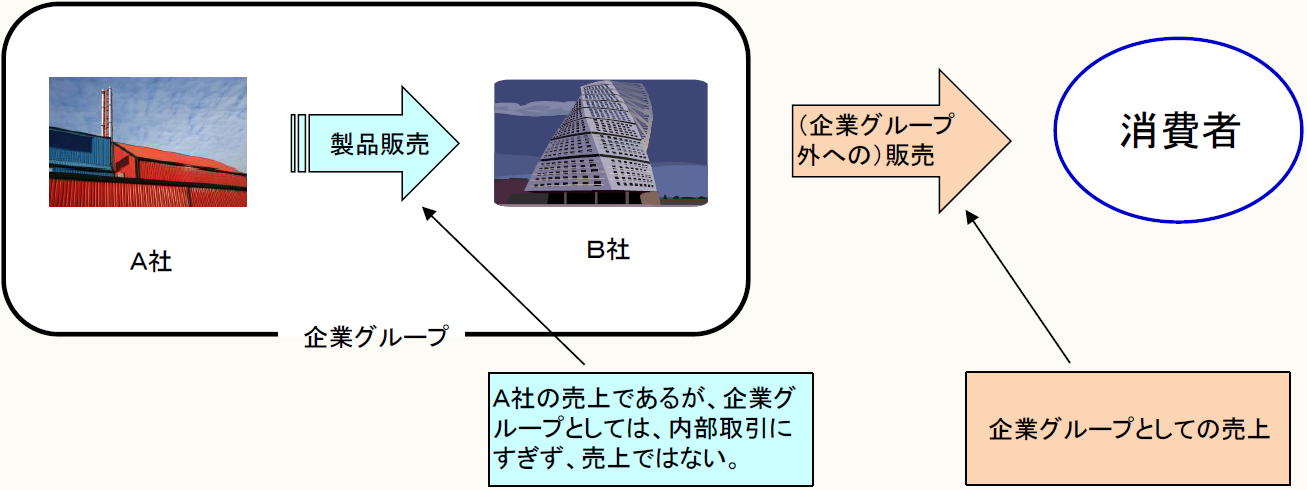

親会社の投資(子会社株式の取得)は企業グループで見ると、単に金銭が親会社から子会社へ移動しているにすぎない。つまり、企業グループ内の内部取引にすぎない。

したがって、親会社の投資と子会社の資本を相殺する必要がある(連結基準23)。

ここで、子会社の資本には、以下が含まれる(会計制度委員会第7号「連結財務諸表における資本連結手続に関する実務指針」(以下「資本指針」という)9)。

(イ) 個別貸借対照表上の純資産の部における株主資本(親子会社間の会計処理の統一及びその他個別財務諸表の修正による損益処理後)

(ロ) 個別貸借対照表上の純資産の部における評価・換算差額等(その他有価証券評価差額金、為替換算調整勘定等)

(ハ) 資産及び負債の時価と当該資産及び負債の個別貸借対照表上の金額との差額(評価差額)・・・上記(ⅰ)参照

(※) 子会社の資本には、新株予約権は含まれない。

なお、取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料等)は、個別財務諸表上、子会社株式の取得原価に含まれている。しかし、連結財務諸表上は、発生した事業年度の費用として処理する(企業会計基準第21号「企業結合に関する会計基準」(以下「企業基準」という)26)ため、投資と資本の相殺の際の投資の金額には含めない。

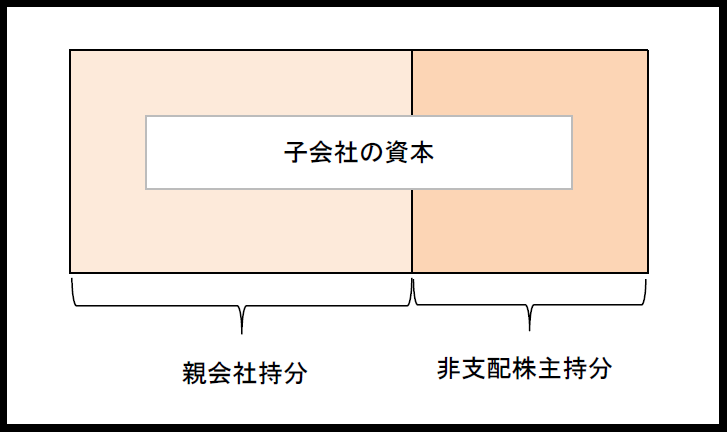

(ⅲ) 非支配株主持分の計上

子会社の資本のうち親会社に帰属する部分を「親会社持分」という。親会社に帰属しない部分(親会社以外の株主に帰属する部分)を、「非支配株主持分」という(連結基準26)。非支配株主持分は、親会社以外の株主に帰属する部分のため、連結貸借対照表の純資産の部に「非支配株主持分」として計上する。

なお、親会社が子会社株式の100%を保有している場合には、非支配株主持分は生じない。

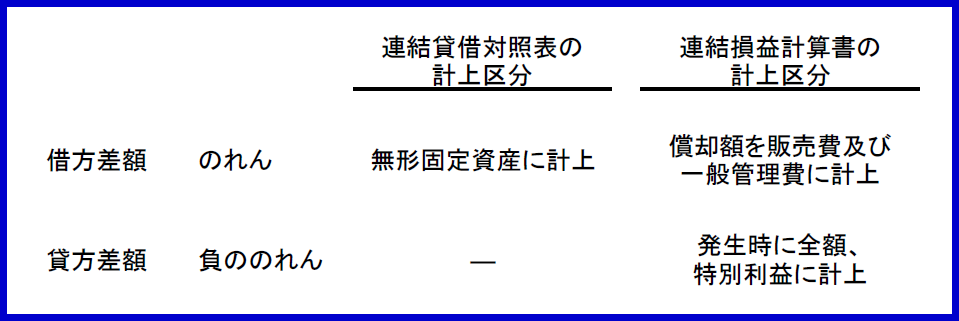

(ⅳ) のれん(又は負ののれん)の計上

親会社が子会社株式を取得するとき、子会社の資本の金額よりも高く購入したり、安く購入したりする。「親会社の子会社への投資額=子会社の資本」になるとは限らない。

そのため、親会社の子会社に対する投資とこれに対応する子会社の資本を相殺消去すると、差額が生じる場合がある。この場合に、借方に生じた差額を「のれん」という。貸方に生じた差額を「負ののれん」という(連結基準24)。

〈のれんの償却〉

のれんは原則、発生後、その効果の及ぶ期間にわたって20年以内の年数で定額法等により規則的に償却する(企業基準32)。したがって、のれんを計上した時は、効果の及ぶ期間を見積もり、償却期間を決定する必要がある。

〈のれん・負ののれんの計上区分〉

のれんは無形固定資産に計上し、のれんの当期償却額は販売費及び一般管理費の区分に計上する(企業基準47)。負ののれんは、原則として、発生時に全額、特別利益に計上する(企業基準48)。

具体的な会計処理は以下のように行う。

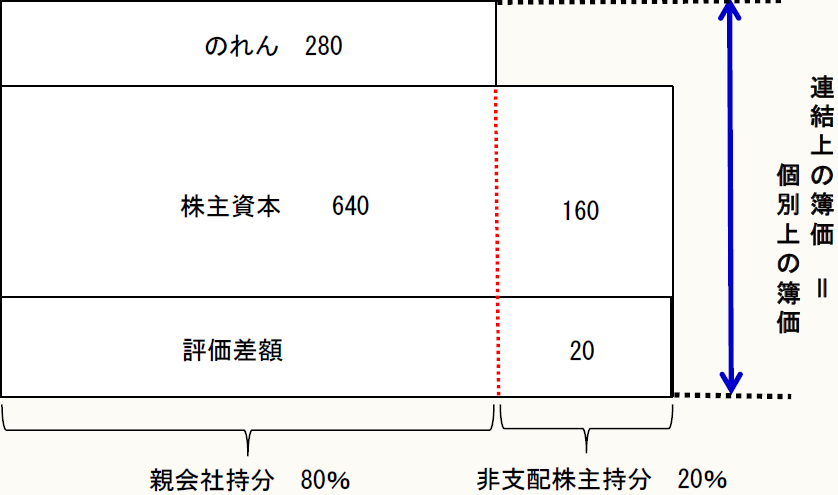

《設例3》

(前提条件)

- 親会社が子会社株式80%を1,000で一括で取得した。

- 支配獲得時の子会社の資本は株主資本800、評価差額100である。

投資と資本の相殺の会計処理は以下のようになる。

(*1) 取得原価(=個別上の簿価)

(*2) 子会社の資本900(=800+100)×20%=180

(*3) 連結上の簿価1,000(=(800+100)×80%+280)

(*4) 差額

(注) 「個別上の簿価」とは、個別財務諸表上の子会社株式の金額をいう。「連結上の簿価」とは、「連結子会社の資本に対する親会社持分」と「のれん未償却残高」をいう。なお、支配獲得時には、個別上の簿価=連結上の簿価となる。

② 段階取得における投資と資本の相殺

段階取得とは、複数回に分けて株式を取得して、支配を獲得した場合をいう。例えば、前期末に30%の株式を取得し、当期末に40%の株式を取得し、子会社を支配した場合が該当する。

段階取得における投資と資本の相殺は以下のように行う。

(ⅰ) 支配獲得前の子会社株式を支配獲得時の時価で評価する。

(ⅱ) 連結子会社の資産・負債の時価評価を行う。

(ⅲ) 親会社の投資(子会社株式)と子会社の資本を相殺する。

(ⅳ) 子会社の資本のうち、非支配株主に帰属する部分は非支配株主持分に振り替える。

(ⅴ) 上記(ⅲ)、(ⅳ)の結果、差額が生じた場合は、のれん(又は負ののれん)を計上する。

(ⅰ) 支配獲得前の子会社株式の時価評価

個別財務諸表上、親会社の子会社株式は取得原価で計上される。一方、連結子会社の資産・負債は支配獲得時の時価で評価する(下記(ⅱ)参照)。段階取得においてこのまま投資と資本の相殺をすると、連結子会社の資本は支配獲得時の時価になっているが、親会社の子会社株式には、支配獲得「前」の取得原価と支配獲得時の取得原価(=支配獲得時の時価)が含まれており、支配獲得時の時価同士で相殺することができなくなり、のれんの算定が正しく行われない。

そのため、投資と資本の相殺を支配獲得時の時価同士で相殺するために、支配獲得前に取得した子会社株式を支配獲得時の時価に評価替えする必要がある。

そして、評価替えによる差額は「段階取得に係る損益」として原則、特別損益に計上する(企業基準25(2)、企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」305-2)。

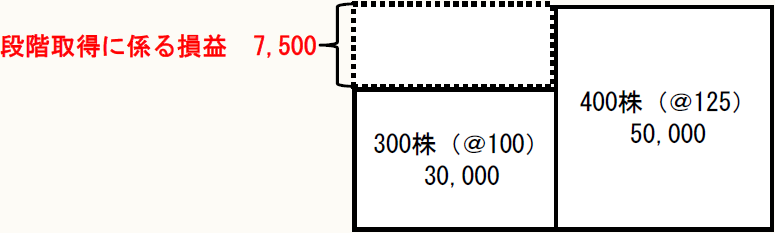

《設例4》

(前提条件)

- 当社は前期末にA社株式の30%である300株を30,000(@100)で取得した。

- また、当期末にA社株式の40%である400株を50,000(@125)で取得した。

【個別財務諸表】 当期末のA社株式 80,000

前期末と当期末のA社株式の取得単価が異なるため、前期末に取得した300株を当期末の時価に評価替えを行う。

![]()

300株×(@125-@100)=7,500

【投資と資本の相殺する際の投資金額】 87,500

(ⅱ) 連結子会社の資産・負債の時価評価

連結子会社を支配した時は、連結子会社の資産・負債のすべてを支配獲得日の時価で評価する(連結基準20)。詳細は上記①(ⅰ)参照。

(ⅲ) 投資と資本の相殺

親会社の投資(子会社株式の取得)は企業グループで見ると、単に金銭が親会社から子会社へ移動しているにすぎない。つまり、企業グループ内の内部取引にすぎない。したがって、親会社の投資と子会社の資本を相殺する必要がある(連結基準23)。詳細は上記①(ⅱ)参照。

(ⅳ) 非支配株主持分の計上

非支配株主持分は、親会社以外の株主に帰属する部分のため、連結貸借対照表の純資産の部に非支配株主持分として計上する。詳細は上記①(ⅲ)参照。

(ⅴ) のれん(又は負ののれん)の計上

親会社の子会社に対する投資とこれに対応する子会社の資本を相殺消去すると、差額が生じる。この場合に、借方に生じた差額を「のれん」という。貸方に生じた差額を「負ののれん」という(連結基準24)。詳細は上記①(ⅳ)参照。

(2) 支配獲得後の資本連結

支配獲得後における資本連結では、例えば、以下のような検討が必要である。

① 当期純損益の按分

② 配当金の消去

③ その他の包括利益の按分

④ のれんの償却

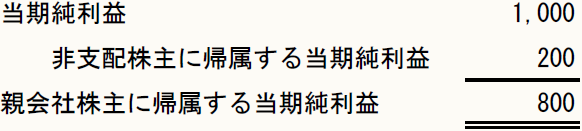

① 当期純損益の按分

連結子会社の支配後に連結子会社が獲得した利益には、親会社株主に帰属する部分と親会社以外の株主(非支配株主)に帰属する部分がある。したがって、連結子会社が獲得した利益のうち、非支配株主に帰属する部分は、非支配株主持分に振り替える必要がある。

非支配株主に帰属する部分は、連結損益計算書上は、当期純利益の内訳項目である「非支配株主に帰属する当期純損益」として表示する(連結基準39(3))。

《設例5》

(前提条件)

- 当社は前期末にA社の株式を80%取得した。

- 当期末の連結子会社A社の当期純利益は1,000であった。

当期純利益の非支配株主への按分の会計処理は以下のとおりである。

![]()

1,000 × 非支配株主持分比率 20%=200

【連結損益計算書】 ※当期純利益は連結子会社A社のみとする。

② 配当金の消去

連結子会社が親会社に配当金を支払ったときに、親会社では損益計算書上、受取配当金として計上される。しかし、この受取配当金は企業グループ内での資金移動にすぎないため、消去する必要がある。

また、非支配株主へ配当金を支払っているときは、それは、企業グループ外への資金流出であるため、その分、連結子会社から利益剰余金(資本)が減少していることになる。そのため、非支配株主への支払配当金分を非支配株主持分から減少させる。

なお、連結子会社が支払った配当金は、全額、受取配当金と消去するか、非支配株主持分から減少させるため、連結株主資本等変動計算書に計上されない。

《設例6》

(前提条件)

- 当社はA社の株式を80%取得している。

- 当期に連結子会社A社は総額1,000の配当を行った。

【配当金の消去】

![]()

1,000×親会社持分比率80%=800

【非支配株主持分の減少】

![]()

1,000×非支配株主持分比率20%=200

③ その他の包括利益の按分

その他有価証券評価差額金や繰延ヘッジ損益等のその他の包括利益も当期純損益と同様に支配獲得後に発生した部分のうち、非支配株主に帰属する部分は、非支配株主に振り替える必要がある。

《設例7》

(前提条件)

- 当社は前期末にA社の株式を80%取得している。

- 支配獲得時のA社のその他有価証券評価差額金は0であった。

- 当期末に連結子会社A社のその他有価証券評価差額金(貸方)は500であった。

![]()

500×非支配株主持分比率20%=100

④ のれんの償却

のれんは原則、発生後、その効果の及ぶ期間にわたって20年以内の年数で定額法等により規則的に償却する(企業基準32)。詳細は、上記(1)①(ⅳ)参照。

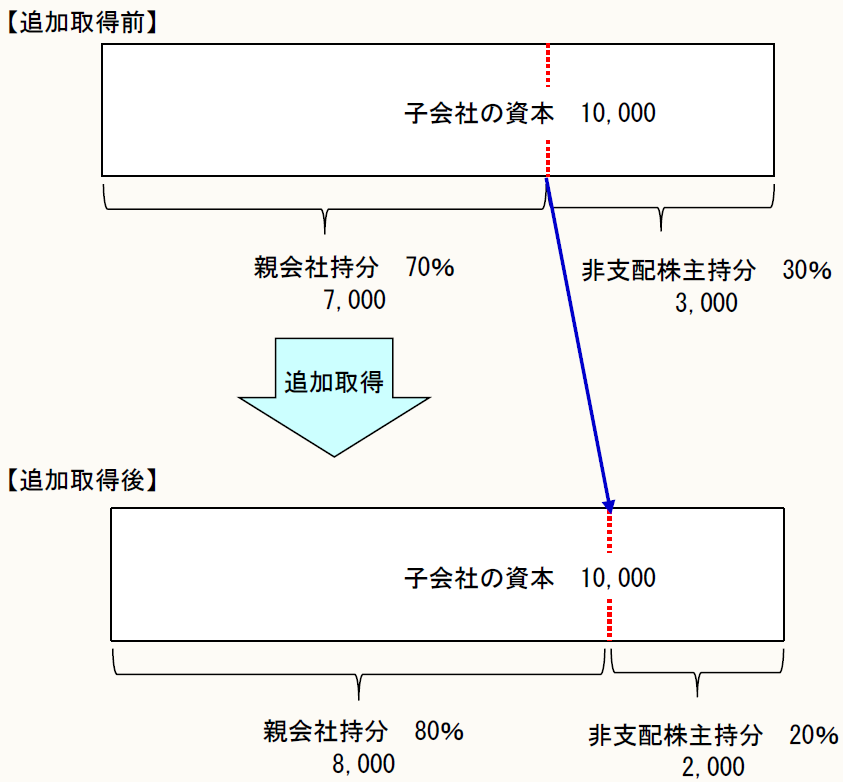

(3) 追加取得

ここでは、追加取得の会計処理を検討する。「追加取得」とは、前期末に70%株式を取得し、子会社となった後に、当期末に10%取得した場合等の、支配獲得後にさらに株式を取得した場合をいう。

追加取得すると、非支配株主の持分比率が減少し、親会社の持分比率が増加するため、連結子会社の資本に対する非支配株主持分が減少し、親会社持分が増加する。

そして、追加取得によって増加した親会社持分は、追加投資額と相殺する。この相殺によって生じる差額はのれんではなく、資本剰余金として処理する(連結基準28)。

なお、資本剰余金残高がマイナスとなる場合には、連結会計年度末において、資本剰余金をゼロになるように、マイナス部分を利益剰余金から減額する(連結基準30-2、67-2)。

《設例8》

(前提条件)

- 前期末時点で子会社株式を70%保有していた。

- 当期末に子会社株式10%を1,200で取得した。

- 当期末の子会社の資本は10,000である。

追加取得の会計処理は以下のとおりである。

(*1) 取得原価

(*2) 子会社の資本 10,000×10%=1,000

(*3) 差額

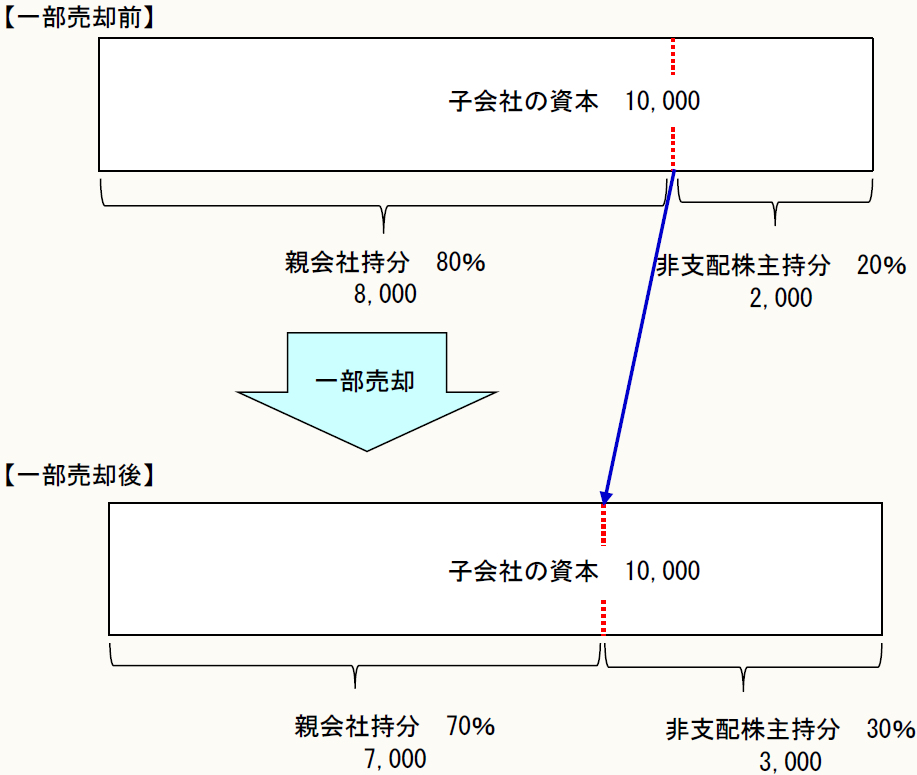

(4) 一部売却(売却後も支配継続あり)

ここでは、一部売却(売却後も支配継続あり)を検討する。一部売却(売却後も支配継続あり)とは、前期末に80%の株式を保有していて、当期末に10%売却した場合等の、支配していて、その後、支配を喪失しない範囲内で一部の株式を売却した場合をいう。

一部売却(売却後も支配継続あり)すると、親会社の持分比率が減少し、非支配株主の持分比率が増加するため、子会社の資本に対する親会社持分が減少し、非支配株主持分が増加する。

そして、一部売却(売却後も支配継続あり)によって減少した親会社持分は、支配が継続していることから、子会社株式売却損益として計上せずに、資本剰余金の増減として処理する(連結基準29)。なお、のれんの未償却残高があっても、のれんの取崩しは行わない(連結基準66-2)。

資本剰余金残高がマイナスとなる場合には、連結会計年度末において、資本剰余金をゼロになるように、マイナス部分を利益剰余金から減額する(連結基準30-2)。

《設例9》

(前提条件)

- 前期末時点で子会社株式を80%(取得原価12,000)保有していた。

- 当期末に子会社株式10%を2,000で売却した。

- 当期末の子会社の資本は10,000である。

一部売却(売却後も支配継続あり)の会計処理は以下のとおりである。

【個別財務諸表】

(*1) 12,000÷80%×10%=1,500

(*2) 売却金額

(*3) 差額

(*4) 子会社の資本 10,000×10%=1,000

(*5) 差額

(*6) (*1)と同じ

(*7) (*3)と同じ