Ⅳ 税制改正

2025年3月期決算における留意すべき税制改正として、以下が挙げられる。

改正内容

1 賃上げ促進税制の見直し

2 税制適格ストックオプションの適格要件の見直し

3 特定税額控除規定の不適用措置の見直し

4 交際費等の損金不算入制度の見直し

5 第三者保有の暗号資産の期末時価評価課税の見直し

6 グローバル・ミニマム課税

7 外国子会社合算税制の見直し

1 賃上げ促進税制の見直し

令和6年度税制改正において、以下のとおり、賃上げ促進税制の見直しが行われている(財務省「令和6年度税制改正(令和6年3月発行)」3 法人課税(1)賃上げ促進税制の強化)。

(1) 賃上げ要件等

大企業

➡ 物価高に負けない賃上げの牽引役であり、より高い賃上げへのインセンティブを強化するため、3%の賃上げ率の要件は維持しつつ、段階的に7%までの、さらに高い賃上げ率の要件を創設。

中堅企業

➡ 新たに「中堅企業」枠(従来の大企業のうち従業員数が2,000人以下の企業)を創設。地域の良質な雇用を支える中堅企業にも賃上げしやすい環境を整備するため、3%・4%の賃上げ要件を設定。

中小企業

➡ 賃上げの裾野を一層広げるため、赤字の中小企業にも賃上げインセンティブとなるよう、繰越控除措置を創設。賃上げ率の要件(1.5%、2.5%)及び控除率は維持。

(2) 教育訓練費

人材投資や働きやすい職場づくりへのインセンティブを付与するため、教育訓練費を増やす企業への上乗せ措置の要件を緩和するとともに、子育てとの両立支援や女性活躍支援に積極的な企業への上乗せ措置が創設された(財務省「令和6年度税制改正(令和6年3月発行)」3 法人課税(1)賃上げ促進税制の強化)。

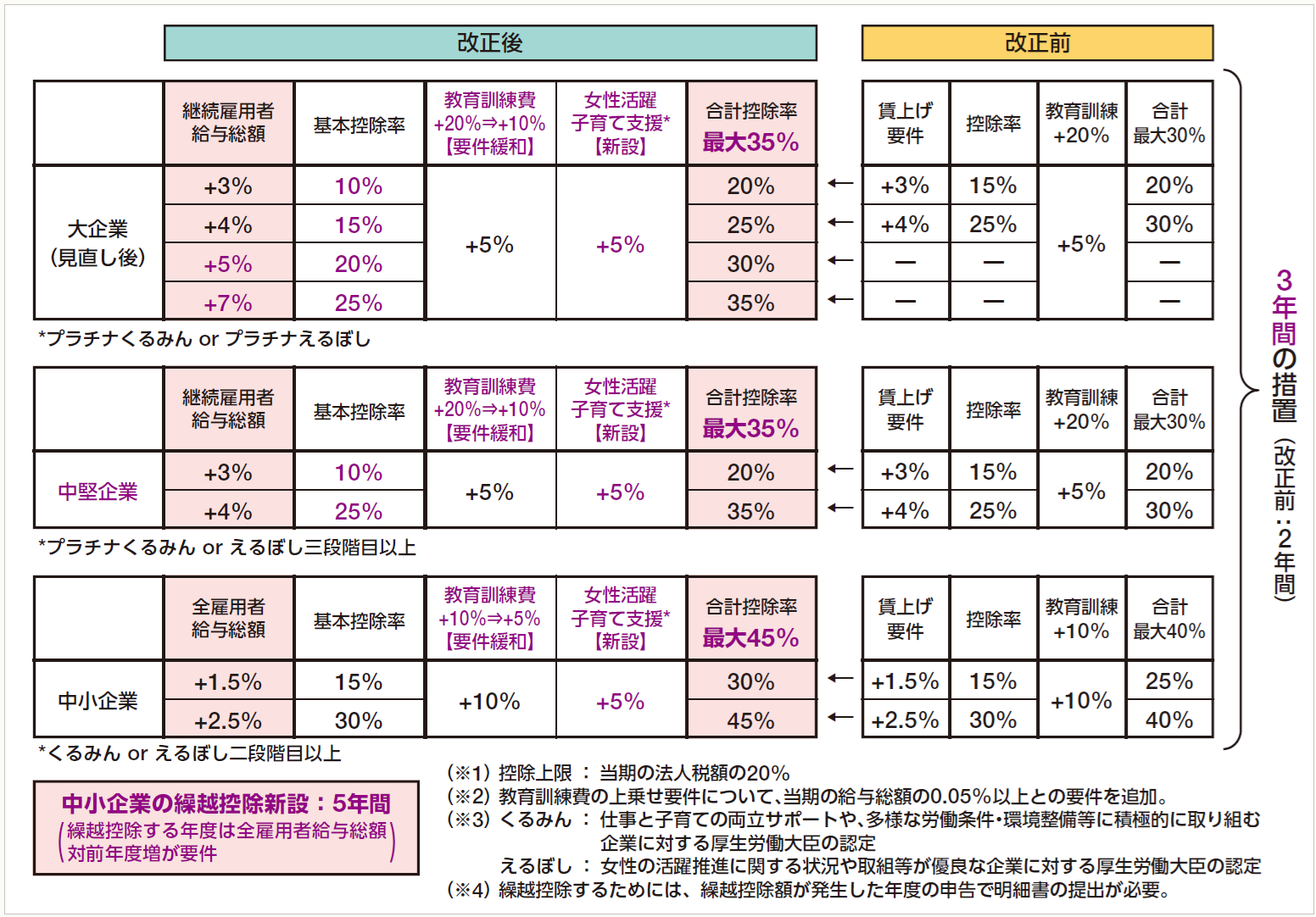

(3) 改正前後の概要

改正前と改正後の概要は、以下のとおりである。

(出所:財務省「令和6年度税制改正(令和6年3月発行)」P.5)

2 税制適格ストックオプションの適格要件の見直し

令和6年度税制改正において、スタートアップの人材獲得力向上のため、税制適格ストックオプションについて利用がしやすいように以下のとおり、改正が行われている。

(1) 年間権利行使価額の限度額の引上げ

・設立の日以後の期間が5年未満の株式会社が付与するストックオプション(上場会社、非上場会社いずれも)

➡ 上限2,400万円/年への引上げ(=権利行使価額を2で除した金額が1,200万円を超えない)

・設立の日以後の期間が5年以上20年未満の非上場会社が付与するストックオプション

・設立の日以後の期間が5年以上20年未満の上場会社で、上場の日以後の期間が5年未満の上場会社が付与するストックオプション

➡ 上限3,600万円/年への引上げ(=権利行使価額を3で除した金額が1,200万円を超えない)

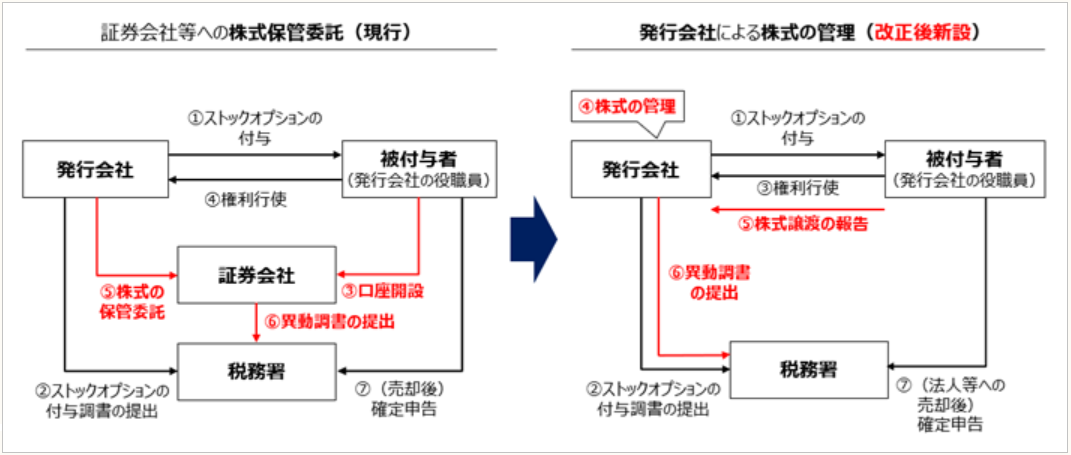

(2) 発行会社自身による株式管理スキーム

譲渡制限株式について、発行会社による株式の管理がされる場合には、証券会社等による株式の保管委託に代えて発行会社による株式の管理も可能となった。

(出所:経済産業省「ストックオプション税制」)

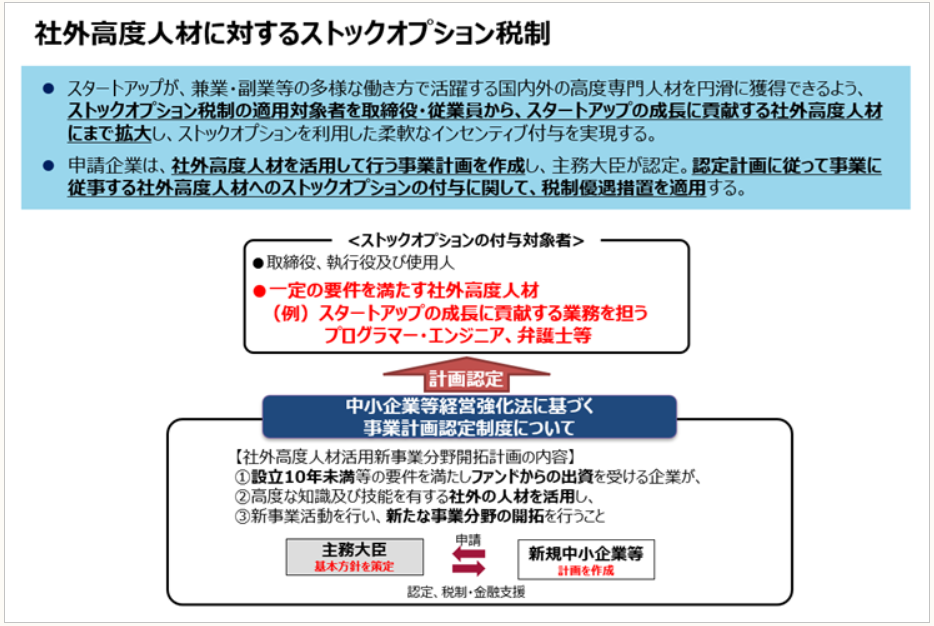

(3) 社外高度人材に対するストックオプション税制

ストックオプション税制の適⽤対象者が、社内の取締役及び従業員等に加えて、⾼度な知識⼜は技能を有する社外の高度人材(外部協力者)にまで拡⼤された。

(出所:経済産業省「社外高度人材に対するストックオプション税制」)

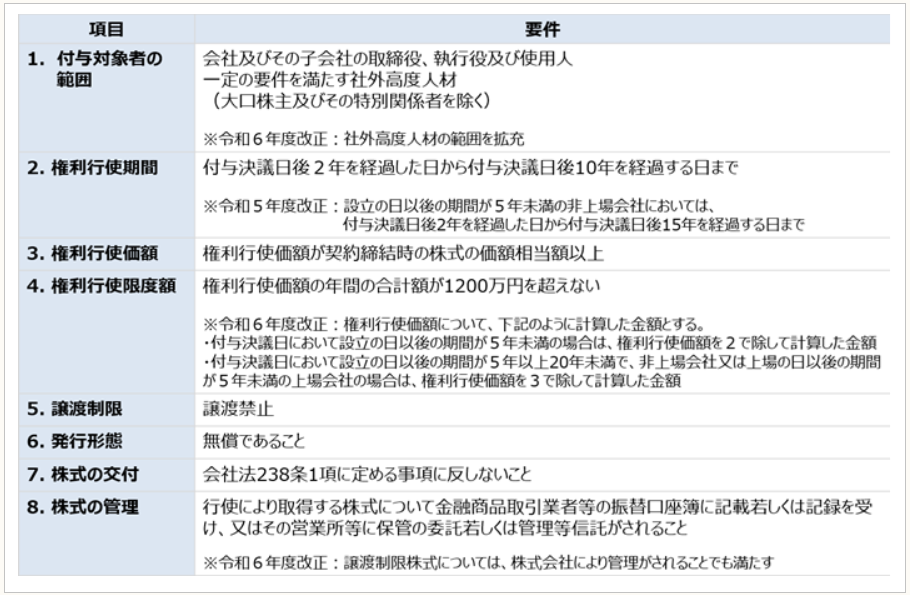

(4) 税制適格ストックオプションのまとめ

税制適格ストックオプションの適用を受けるためには、以下の要件を満たす必要がある。

(出所:経済産業省「ストックオプション税制」)

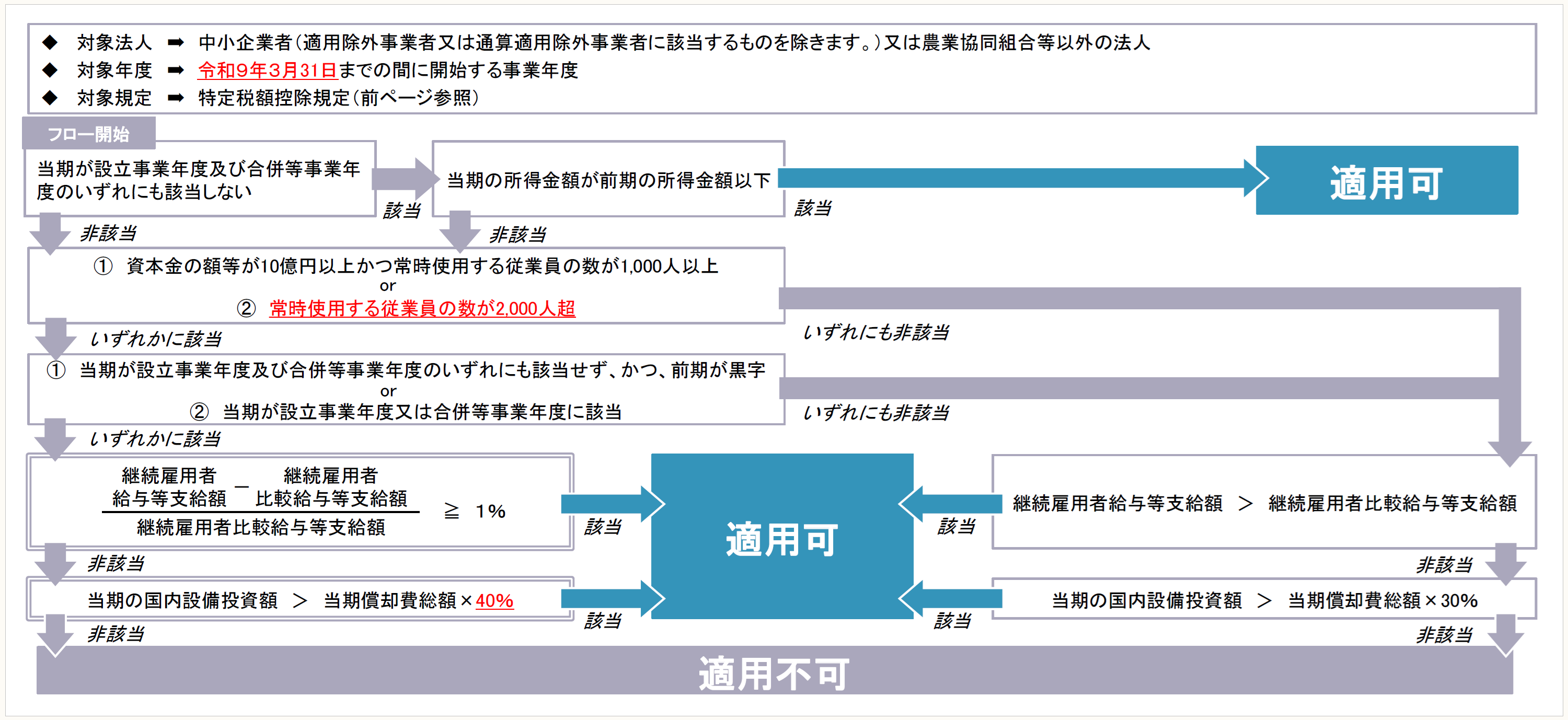

3 特定税額控除規定の不適用措置の見直し

令和6年度税制改正において、特定税額控除規定の不適用措置について、以下の見直しが行われた上で、その適用期限が3年延長された。

資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合及び前事業年度の所得金額が0を超える一定の場合のいずれにも該当する場合における要件の上乗せ措置について、以下の見直しが行われた。

(1) 要件の上乗せ措置の対象に、常時使用する従業員の数が2,000人を超える場合及び前事業年度の所得金額が0を超える一定の場合のいずれにも該当する場合が加えられた。

(2) 国内設備投資額に係る要件が、当期の国内設備投資額が当期償却費総額の40%(改正前:30%)を超えることとされた。

継続雇用者給与等支給額に係る要件を判定する場合に給与等の支給額から控除する「その給与等に充てるため他の者から支払を受ける金額」から、役務の提供の対価として支払を受ける金額を除く。

〈特定税額控除規定の不適用措置の判定フロー〉

(出所:国税庁「令和6年度 法人税関係法令の改正の概要」P.14)

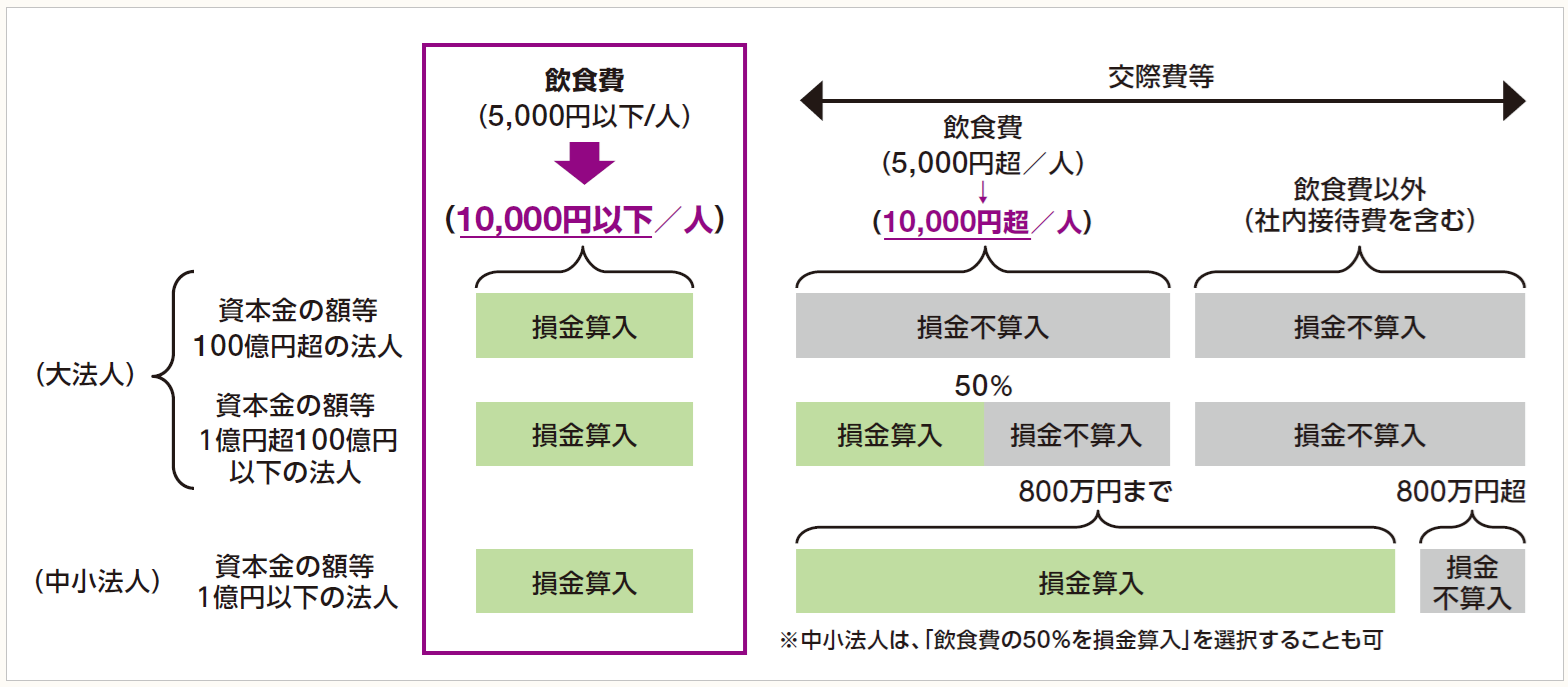

4 交際費等の損金不算入制度の見直し

交際費等は平成18年度税制改正により、会議費相当とされる1人5,000円以下の飲食費は交際費等の範囲から除外され、全額損金算入されている。この5,000円以下の飲食費の金額基準について、会議費の実態等を踏まえ、令和6年度税制改正において、10,000円以下まで引き上げられた。

(出所:財務省「令和6年度税制改正(令和6年3月発行)」P.8)

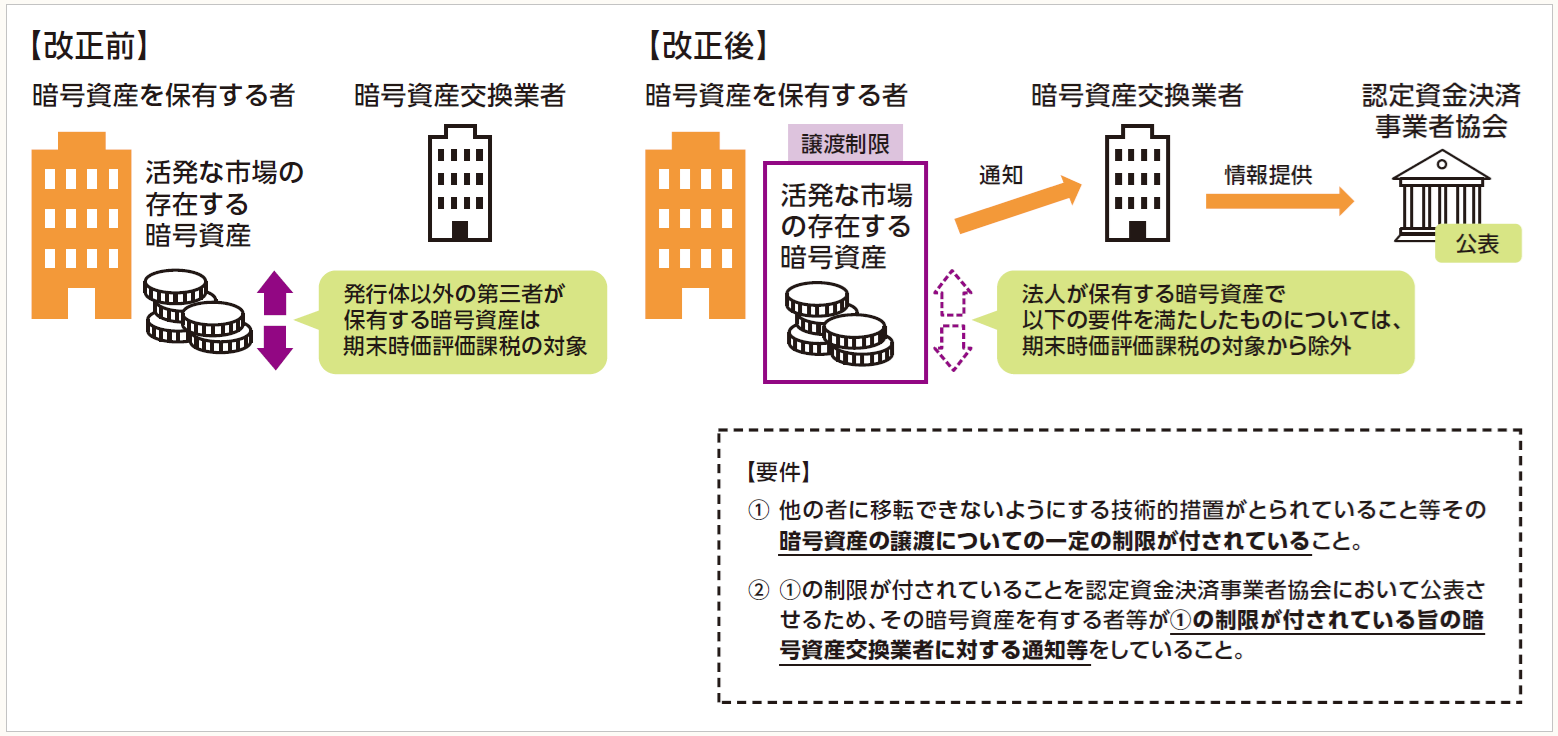

5 第三者保有の暗号資産の期末時価評価課税の見直し

法人が保有する暗号資産のうち、活発な市場が存在するものについては、期末に時価評価し、評価損益は課税対象とされている。このうち、「自己」が発行した暗号資産で一定のものについては、期末時価評価課税の対象外とされているが、令和6年度税制改正において、「発行者以外の第三者」が継続保有する暗号資産についても、一定の要件の下、期末時価評価課税が不要とされた。

(出所:財務省「令和6年度税制改正(令和6年3月発行)」P.8)

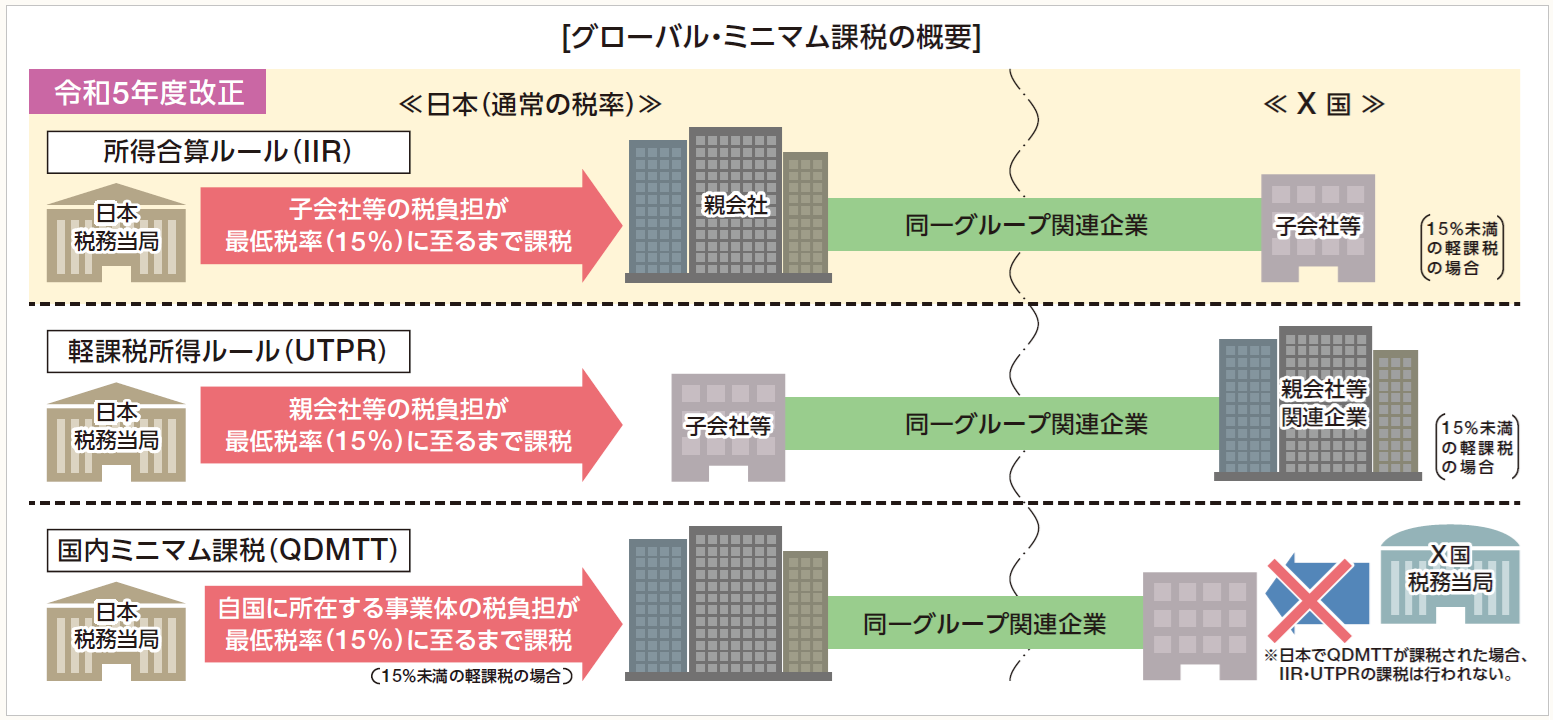

6 グローバル・ミニマム課税

2021年10月にOECD/G20の「BEPS包摂的枠組み」において国際的に合意されたグローバル・ミニマム課税への対応が求められた。グローバル・ミニマム課税とは、年間総収入金額が7.5億ユーロ以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組みをいう。また、グローバル・ミニマム課税には、以下の3つのルールがある。

① 所得合算ルール(Income Inclusion Rule:IIR)

② 軽課税所得ルール(Undertaxed Profits Rule:UTPR)

③ 国内ミニマム課税(Qualified Domestic Minimum Top-up Tax:QDMTT)

他のルールであるUTPR及びQDMTTについては、OECDにおいて令和5年以降詳細が議論されるものは、国際的な議論を踏まえた結果、検討されることになり、令和7年度税制改正大綱に記載(下記、「Ⅴ 令和7年度税制改正大綱」参照)されている。

(出所:財務省「令和5年度税制改正(令和5年3月発行)」P.11)

国際最低課税額確定申告書を最初に提出すべき場合(一定の場合に限る)には、その対象会計年度終了の日の翌日から1年3ヶ月以内(適用初年度は1年6ヶ月以内)に国際最低課税額確定申告書を提出する。

また、特定多国籍企業グループ等に属する構成会社等である内国法人は、その特定多国籍企業グループ等の特定多国籍企業グループ等報告事項等(※)を各対象会計年度終了の日の翌日から1年3ヶ月以内(適用初年度は1年6ヶ月以内)に、e-Taxを使用する方法で、所轄税務署長に提供する。

(※) 特定多国籍企業グループ等に属する構成会社等の名称、国別実効税率、グループ国際最低課税額等の事項を税務当局に提供する制度として、情報申告制度が創設されている。具体的には、特定多国籍企業グループ等に属する構成会社等の名称、その構成会社等の所在地国ごとの国別実効税率、その特定多国籍企業グループ等のグループ国際最低課税額、特定の規定の適用を受けようとする旨及び特定の規定の適用を受けることをやめようとする旨等の事項を提供する。

7 外国子会社合算税制の見直し

グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、令和5年度税制改正において、外国子会社合算税制(CFC税制)について、①特定外国関係会社(ペーパーカンパニー等)の適用免除要件である租税負担割合の引下げ(30%⇒27%)、②書類添付義務の緩和等が行われた。