各ステップに移動する場合はこちらをクリック

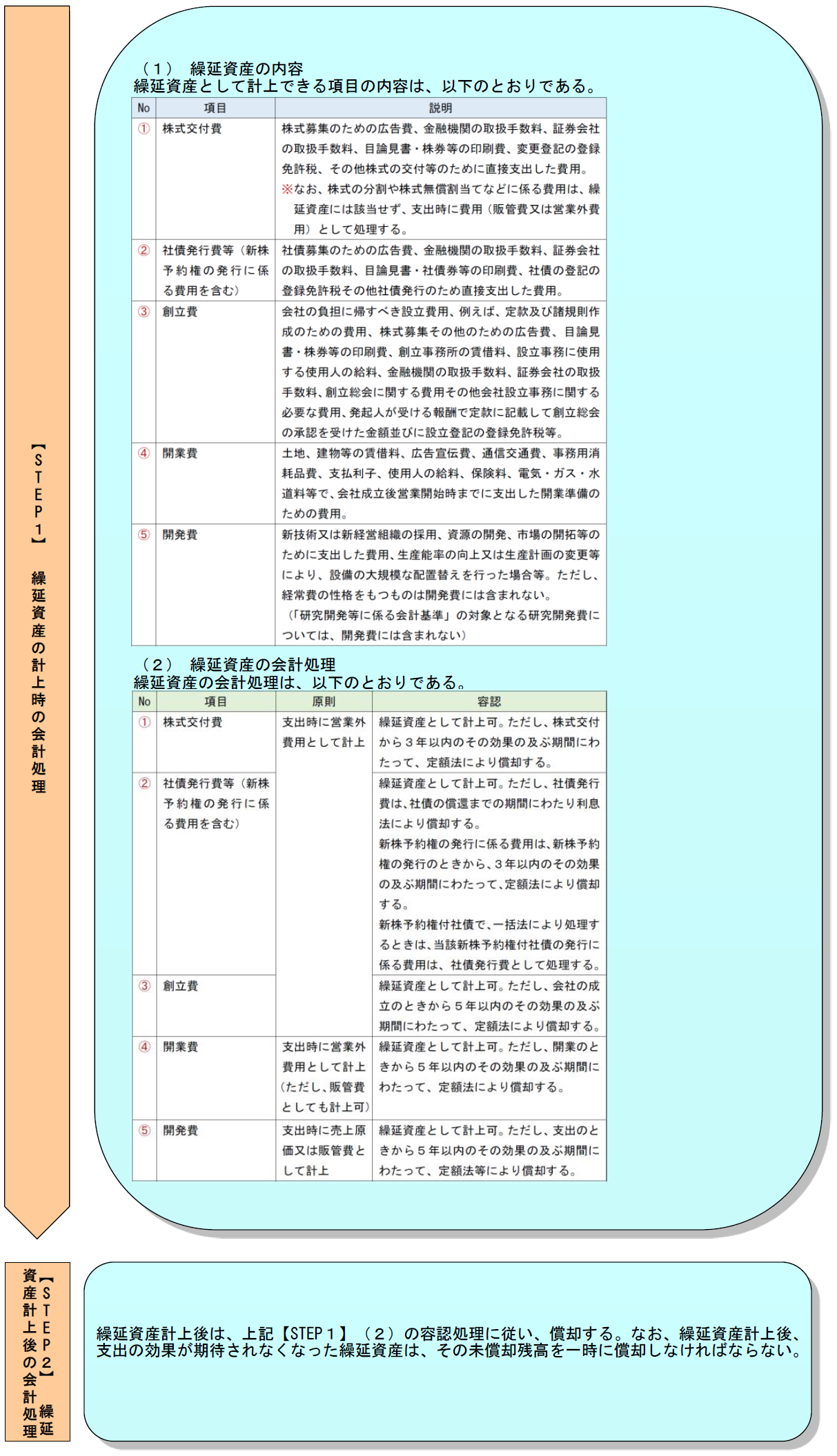

【STEP2】繰延資産計上後の会計処理

繰延資産計上後は、上記【STEP1】(2)の容認処理に従い、償却する。なお、繰延資産計上後、支出の効果が期待されなくなった繰延資産は、その未償却残高を一時に償却しなければならない(繰延資産取扱い3(6))。

* * *

以上、2のステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

【参考】

- 実務対応報告第19号「繰延資産の会計処理に関する当面の取扱い」(ASBJ)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。