各ステップに移動する場合はこちらをクリック

【STEP1】個別財務諸表上の会計処理

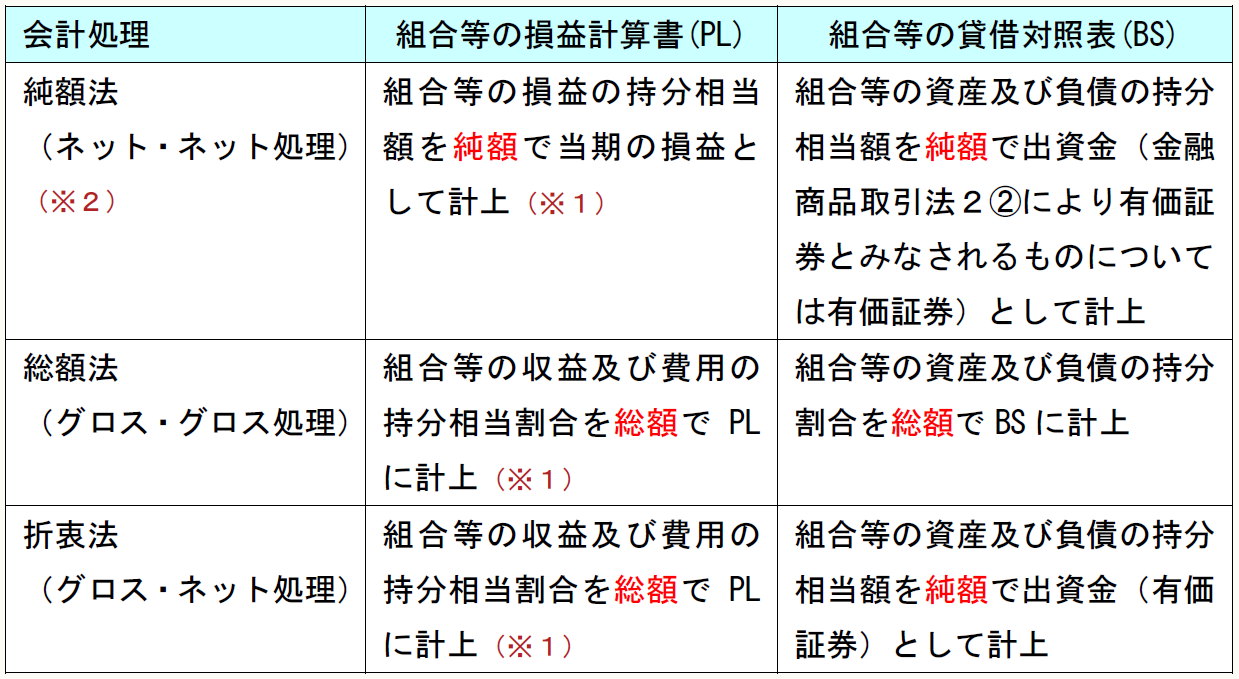

(※1) 任意組合、パートナーシップに関し有限責任の特約がある場合にはその範囲で損益を認識する(実務指針132)。

(※2) 匿名組合及びリミテッド・パートナーシップについては、それらが実質的に匿名組合出資者等の計算で営業されている場合もあり得るため、純額法が妥当でないことも想定される(実務指針308)。

【留意点】

➤組合等のBSに金融資産がある場合には金融商品会計基準に従って評価し、組合等への出資者の会計処理の基礎とする。例えば、組合の保有するその他有価証券の評価差額金に対する持分相当額は、その他有価証券評価差額金に計上される(実務指針132)。

➤有限責任事業組合が出資者の子会社又は関連会社となる場合でも、当該組合への出資について出資金又は有価証券として計上する場合には、個別財務諸表上、取得原価ではなく、持分相当額をもって貸借対照表価額とする(実務対応報告第21号「有限責任事業組合及び合同会社に対する出資者の会計処理に関する実務上の取扱い(以下、「実務報告」という)」Q1)。

《設例》

〈前提条件〉

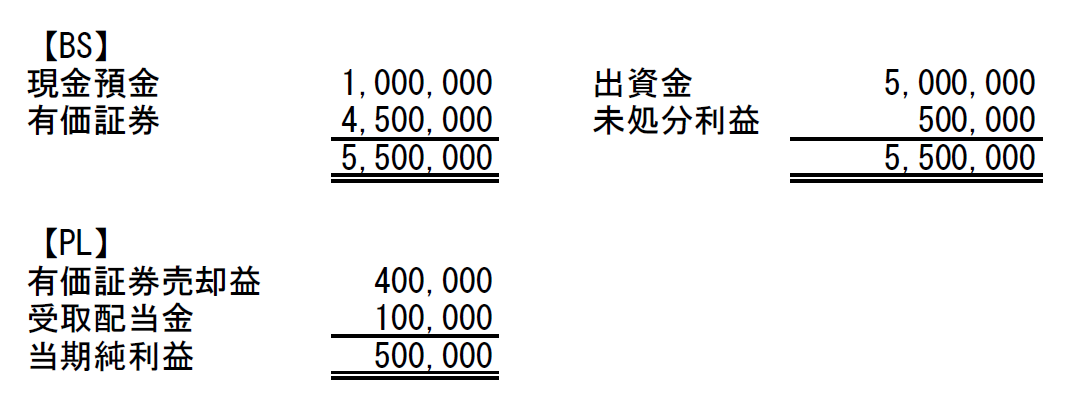

X社はX0年4月1日に投資事業有限責任組合に有限責任組合員として1,000,000出資した。出資割合は20%である。

X1年3月31日の投資事業有限責任組合の財務諸表は、以下のとおりである。

〈会計処理〉

1 X0年4月1日

2 X1年3月31日

【純額法】

(※1) 当期純利益500,000 × 20% = 100,000

【総額法】

(※1) 現金預金1,000,000 × 20% = 200,000

(※2) 有価証券4,500,000 × 20% = 900,000

(※3) 出資時の金額

(※4) 有価証券売却益400,000 × 20% = 80,000

(※5) 受取配当金100,000 × 20% = 20,000