平成26年分

確定申告実務の留意点

【第1回】

「平成26年分の申告から取扱いが変更となるもの」

公認会計士・税理士 篠藤 敦子

-はじめに-

平成26年分の確定申告の受付は、平成27年2月16日(月)から3月16日(月)まで行われる。還付申告については、2月15日以前であっても行うことができる。今回から4回シリーズで、平成26年分の確定申告に係る実務上の留意点を解説する。

第1回目は、平成26年分の所得税計算から取扱いが変わるもののうち、主な3項目についてまとめることとする。

なお、確定申告に関する基本的な事項については、下記の拙稿「平成24年分 確定申告実務の留意点」(本誌No.1~5掲載)、「平成25年分 確定申告実務の留意点」(本誌No.51~54掲載)も併せてご参照いただきたい。

(※) タイトルをクリックしてください。

「平成25年分 確定申告実務の留意点」(全4回)

「平成24年分 確定申告実務の留意点」(全5回)

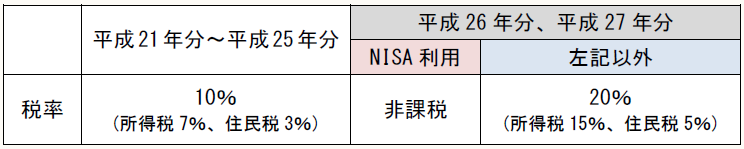

(1) 上場株式等に係る譲渡所得及び配当所得

平成26年1月1日以後の上場株式等の譲渡所得に係る税率、及び同日以後に支払を受ける上場株式等の配当等について申告分離課税を適用する場合の税率は、20%(所得税15%、住民税5%)となった(措法8の4、37の10)。

なお、少額投資非課税制度(NISA)を利用している場合には、非課税口座内で生じた上場株式等の譲渡益と配当所得は、非課税となる(措法9の8、37の14)。

〈上場株式等に係る譲渡所得及び配当所得(申告分離課税)に係る税率〉

(※) 上記税率は、金融商品取引業者を通じた上場株式等の譲渡の場合に適用されるものである。なお、平成25年分から平成49年分までは、この他に復興特別所得税が課される。

(2) 住宅税制

① 居住用財産の買換え及び交換の場合の課税の特例

特定の居住用財産を買換え又は交換したときは、一定の要件を満たす場合に限り、譲渡益に対する課税を繰り延べることができる(措法36の2、36の5)。

平成26年1月1日以後に行う居住用財産の譲渡について、譲渡資産の譲渡対価に係る要件が「1億円以下」に引き下げられている。

〈買換え等の譲渡対価の要件〉

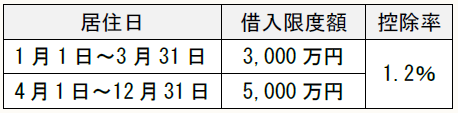

② 住宅借入金等特別控除

平成26年に居住を開始した者に適用される住宅借入金等特別控除の各制度は、次の通りである(措法41、41の3の2、震災特例法13の2)。

消費税率引上げによる税負担の増加を緩和するため、住宅の対価に含まれる消費税等の税率が8%の場合には、対象となる借入限度額が拡充されている。

(ア) 住宅借入金等を有する場合(控除期間10年)

(一般の住宅)

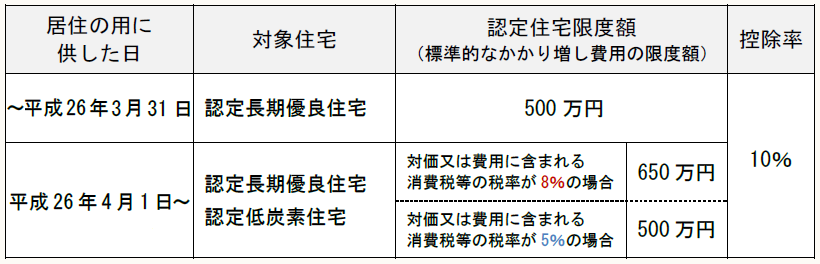

(認定住宅)

(※) 認定住宅とは、認定長期優良住宅及び認定低炭素住宅をいう。

(イ) 特定の増改築等に係る住宅借入金等を有する場合(控除期間5年)

(※) 特定の増改築等をした家屋を平成26年4月1日以後に居住の用に供する場合には、特定の増改築等に係る費用の額(交付された補助金等の額控除後)が50万円(平成26年3月31日までは30万円)を超えることが要件となる。

(ウ) 東日本大震災の被災者等が再建住宅借入金等を有する場合(控除期間10年)

(※) 再建住宅を居住の用に供した日にもとづいて適用する。

③ 特別税額控除(借入金がない場合も適用あり)

平成26年に居住を開始した(特定の工事等を行った)者に適用される特別控除の各制度は、次の通りである(措法41の19の2、41の19の3、41の19の4)。

②と同様に、消費税率引上げによる税負担の増加を緩和するため、住宅の対価や工事費用に含まれる消費税等の税率が8%の場合には、対象となる限度額が拡充されている。

(ア) 認定住宅の新築等をした場合

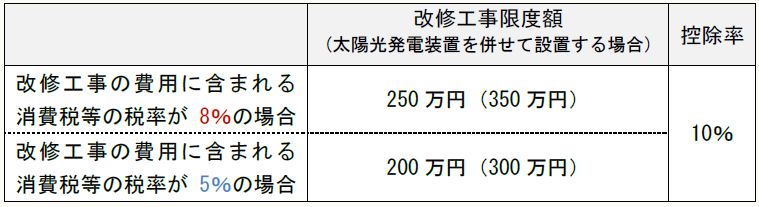

(イ) 既存住宅に特定の改修工事をした場合

(省エネ改修工事の場合)

(※) 平成26年4月1日以後、対象となる特定の改修工事に係る工事費要件は、標準的な費用の額が50万円(平成26年3月31日までは30万円)を超えることが要件となる。

(バリアフリー改修工事の場合)

(※) 平成26年4月1日以後、対象となる特定の改修工事に係る工事費要件は、標準的な費用の額が50万円(平成26年3月31日までは30万円)を超えることが要件となる。

(※) 前年以前3年内にバリアフリー改修工事を行い、本制度の適用を受けている場合には再適用できない。

(ウ) 既存住宅の耐震改修をした場合

(3) ゴルフ会員権等の譲渡損失

平成26年度税制改正において、「生活に通常必要でない資産」の範囲に“主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産以外の資産”が加えられた(所令178①)。

この“主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産以外の資産”に該当する資産は、ゴルフ会員権やリゾートホテル会員権等(以下、ゴルフ会員権等という)である。

当該改正により、平成26年中に行われたゴルフ会員権等の譲渡により生じた損失の取扱いは、次の通りとなる(所法69①②)。

〈ゴルフ会員権等の譲渡損失の取扱い〉

なお、ゴルフ会員権には、預託金方式のものと株式形態のものがあるが、どちらの会員権であっても取扱いは同じである(措法37の10、措令25の8、所基通33-6の2、33-6の3)。

また、リゾートホテル会員権のうち区分所有型のものを譲渡した場合には、土地建物等の譲渡等(分離課税)に該当するため、平成26年3月31日以前の譲渡等により生じた譲渡損失であっても他の所得と損益通算することはできない(措法31①、32①)。

* * *

次回は、給与所得者の特定支出控除を取り上げる予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所基通・・・所得税法基本通達

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

震災特例法・・・東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律

(例)所法69①・・・所得税法69条1項

(了)