令和6年分

確定申告実務の留意点

【第1回】

「令和6年分の申告に適用される改正事項」

公認会計士・税理士 篠藤 敦子

-はじめに-

令和6年分の確定申告の受付は、令和7年2月17日(月)から3月17日(月)まで行われる。還付申告は、令和7年2月17日(月)以前でも行うことができる。

なお、e-Taxを利用する場合は、令和7年1月6日(月)から3月17日(月)の間であれば、メンテナンス時間(3月17日を除く毎週月曜日午前0時~午前8時30分を予定)を除き、24時間 (※)申告書を送信することが可能である。

(※) 1月6日(月)は8時30分から、3月17日(月)は24時まで

今回から3回シリーズで、令和6年分の確定申告に係る実務上の留意点を解説する。

第1回(本稿)と第2回は、「令和6年分における特別税額控除」(以下、「定額減税」という)を取り上げる。

なお、確定申告に係る下記の拙稿も併せてご参照いただきたい。

令和元年分~令和5年分の「確定申告実務の留意点」の連載はこちら

(注) 記事掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

【1】 定額減税の概要

令和6年度税制改正により、定額減税が実施されることとなった(措法41の3の3①)。定額減税とは、納税者の税額から一律に一定額を差し引く減税方法である。

今回の定額減税は、令和6年分の所得税(個人住民税は令和6年度分)に限った措置とされている。

(1) 対象者

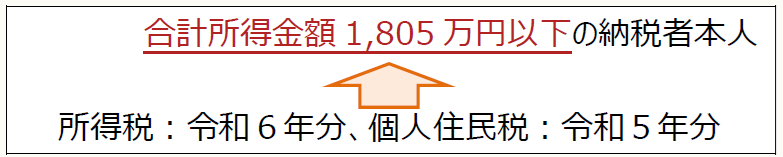

定額減税の対象者は、令和6年分(個人住民税は令和5年分)の合計所得金額が1,805万円以下の居住者である。

〈定額減税の対象者〉

① 所得制限あり:合計所得金額 ≦ 1,805万円

② 居住者に限定

① 所得制限あり

定額減税の適用には所得制限があり、対象となるのは、所得税は令和6年分、個人住民税は令和5年分の合計所得金額が1,805万円以下(給与所得のみの場合、給与収入2,000万円以下)の納税者本人に限られる(措法41の3の3①、地税附則5の8①)。

② 居住者に限定

定額減税の対象者は、納税者本人のうち居住者に限られる。また、減税額計算の基礎となる同一生計配偶者と扶養親族も居住者に限られている(措法41の3の3②)。

(2) 減税額

令和6年分として措置された減税額は、下記〈表1〉の金額の合計額である(措法41の3の3②)。

〈表1:減税額〉

〈参考〉 同一生計配偶者と扶養親族

同一生計配偶者、扶養親族とは、その年の 12月31日において次に該当する人をいう(所法2①三十三、三十四)。

同一生計配偶者(※1)

⇒ 納税者本人と生計を一にする配偶者で、合計所得金額が48万円以下(※2)の人

扶養親族(※1)

⇒ 納税者本人と生計を一にする配偶者以外の親族で、合計所得金額が48万円以下(※2)の人

(※1) 青色事業専従者等に該当する場合は除く

(※2) 給与所得のみの場合、給与収入103万円以下

【2】 合計所得金額に関するチェックポイント

定額減税の対象者は、令和6年分(個人住民税は令和5年分)の合計所得金額が1,805万円以下であることが要件とされている。「合計所得金額」であることから、2ヶ所以上から給与等の支払いを受けている場合にはすべてを合計した給与所得により判定し、複数の所得がある場合にはすべてを合計して判定する。

ただし、次の繰越控除を受けている場合は、その適用前の金額になる。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

① 損益通算後の金額を合計すること

② 総合課税の長期譲渡所得と一時所得は、損益通算後の金額の2分の1の金額を加算すること

③ 申告分離課税の長期譲渡所得及び短期譲渡所得については、特別控除前の金額を加算すること

④ 申告不要制度を採用した配当所得等及び上場株式等の譲渡による所得は、加算の対象としないこと

⑤ 退職所得がある場合には、確定申告が不要な場合でも加算すること

⑥ 純損失や雑損失などの繰越控除の適用がある場合には、適用前(繰越控除前)の金額を合計すること

* * *

次回(第2回)は、確定申告で定額減税を適用する際の同一生計配偶者及び扶養親族に関するチェックポイントについて解説する予定である。

〔凡例〕

所法・・・所得税法

措法・・・租税特別措置法

(例)措法41の3の3①・・・租税特別措置法41条の3の3第1項

(了)

次回は1月9日に公開予定です。