各ステップに移動する場合はこちらをクリック

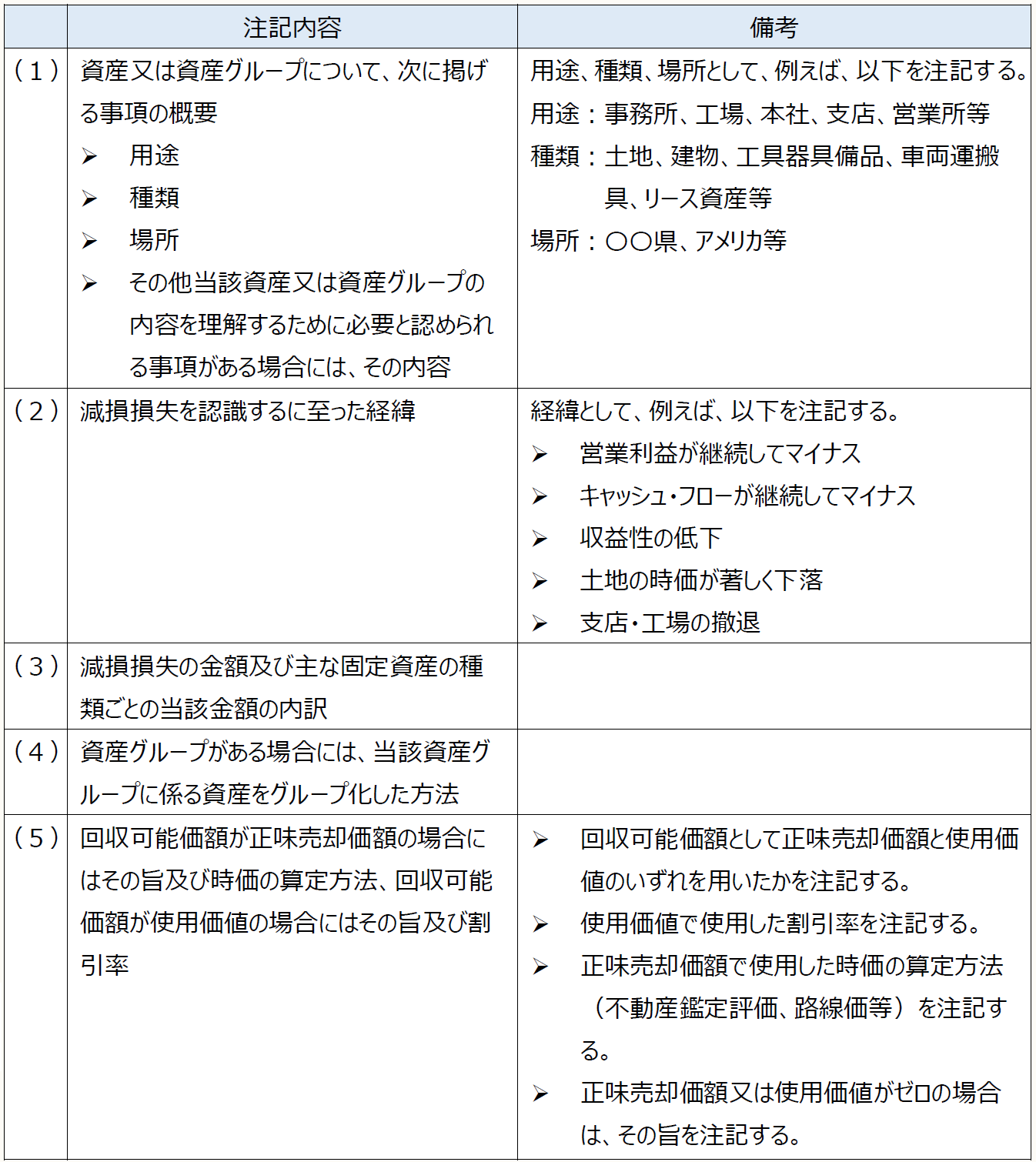

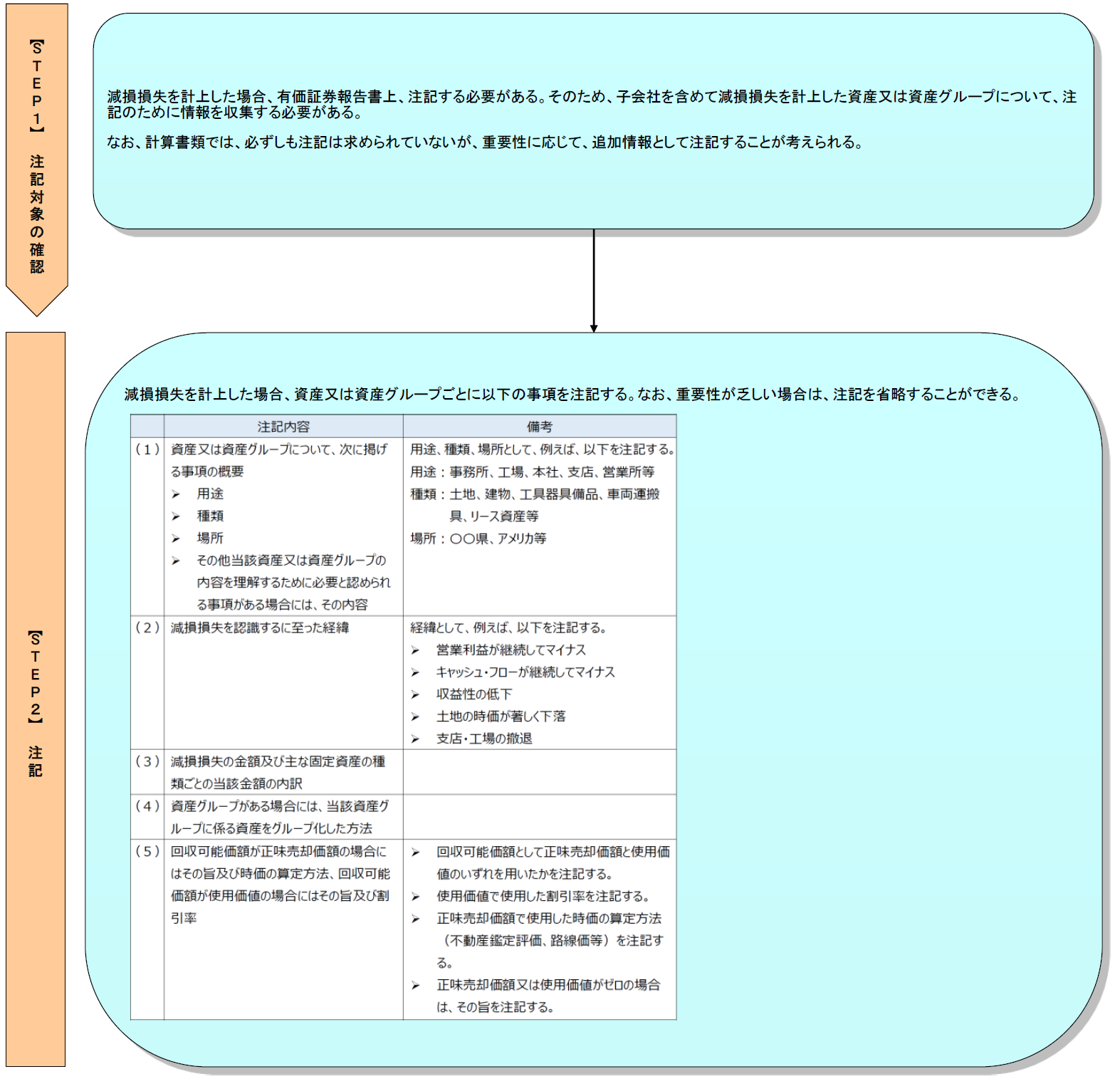

【STEP2】注記

【事例】(株)ビックカメラ(2022年8月期 有価証券報告書)

※7.減損損失

当社グループは、以下の資産グループについて減損損失を計上しております。

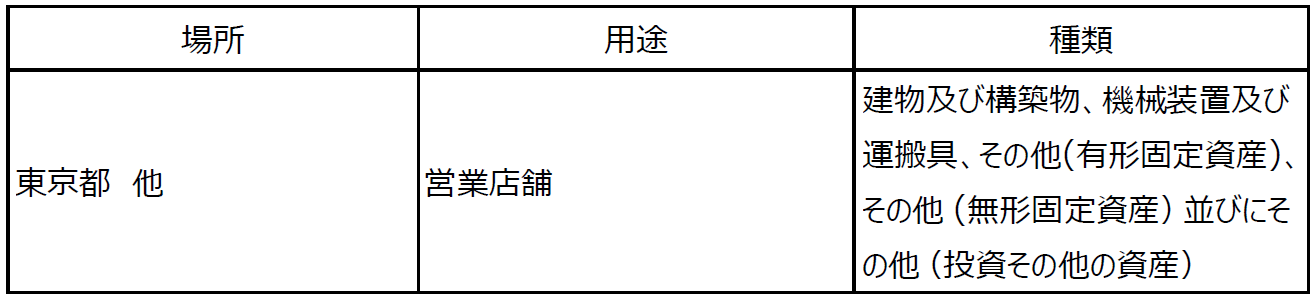

前連結会計年度(自 2020年9月1日 至 2021年8月31日)

当社グループは、キャッシュ・フローを生み出す最小単位として店舗等を基本としており、遊休資産については、当該資産単独でグルーピングしております。

営業活動から生じる損益が継続してマイナスである店舗について、資産グループの固定資産簿価を全額回収できる可能性が低いと判断した資産グループの帳簿価額を回収可能価額まで減損し、当該減少額を減損損失(1,760百万円)として特別損失に計上しております。なお、減損損失の内訳は、建物及び構築物1,535百万円、機械装置及び運搬具0百万円、その他(有形固定資産)209百万円、その他(無形固定資産)0百万円並びにその他(投資その他の資産)14百万円であります。

当社グループの当該資産グループの回収可能価額は、正味売却価額と使用価値のいずれか高い方の金額により測定しております。なお、不動産については、不動産鑑定評価に基づき算定しており、無形固定資産及びリース資産については、正味売却価額をゼロとして算定しております。また、使用価値については、将来キャッシュ・フローを主として4%の割引率で割り引いて算定しております。

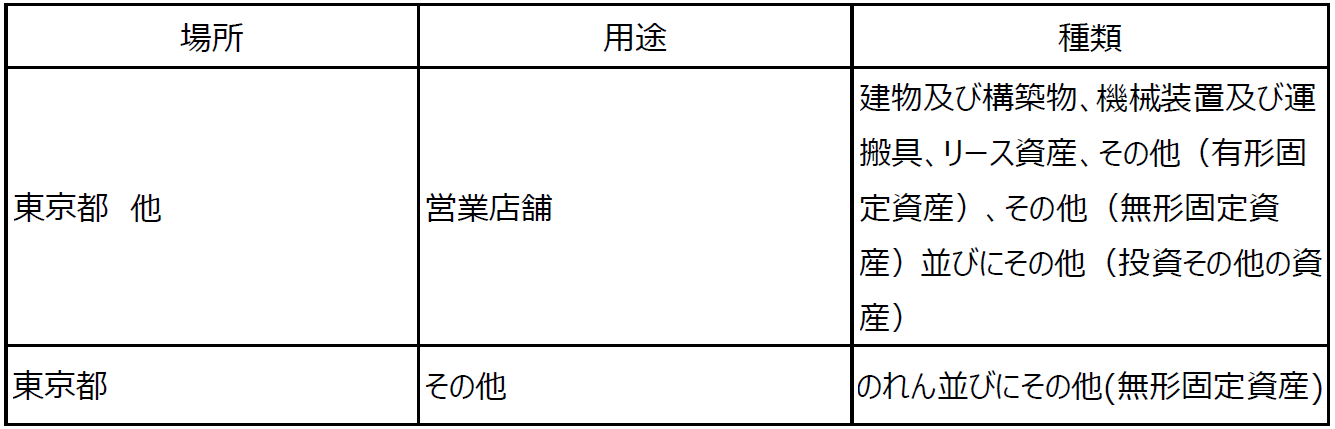

当連結会計年度(自 2021年9月1日 至 2022年8月31日)

当社グループは、キャッシュ・フローを生み出す最小単位として店舗等を基本としており、遊休資産については、当該資産単独でグルーピングしております。

営業活動から生じる損益が継続してマイナスである店舗について、資産グループの固定資産簿価を全額回収できる可能性が低いと判断した資産グループの帳簿価額を回収可能価額まで減損し、当該減少額を減損損失(1,814百万円)として特別損失に計上しております。当該減損損失の内訳は、建物及び構築物 1,563百万円、機械装置及び運搬具1百万円、リース資産16百万円、その他(有形固定資産)147百万円、その他(無形固定資産)50百万円並びにその他(投資その他の資産)34百万円であります。

また、連結子会社が保有するのれん・無形固定資産の一部について将来の回収可能性を検討した結果、収益性の低下が見られたため回収可能価額まで減損し、当該金額を減損損失(2,844百万円)として特別損失に計上しております。当該減損損失の内訳は、のれん 1,560百万円並びにその他(無形固定資産)1,284百万円であります。

当社グループの当該資産グループの回収可能価額は、正味売却価額と使用価値のいずれか高い方の金額により測定しております。なお、不動産については、不動産鑑定評価に基づき算定しており、店舗に係る無形固定資産及びリース資産については、正味売却価額をゼロとして算定しております。連結子会社におけるのれん及び無形固定資産の一部については使用価値に基づき回収可能価額を算定しており、将来キャッシュ・フローを 9.2%の割引率で割り引いて算定しております。

* * *

以上、2つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。