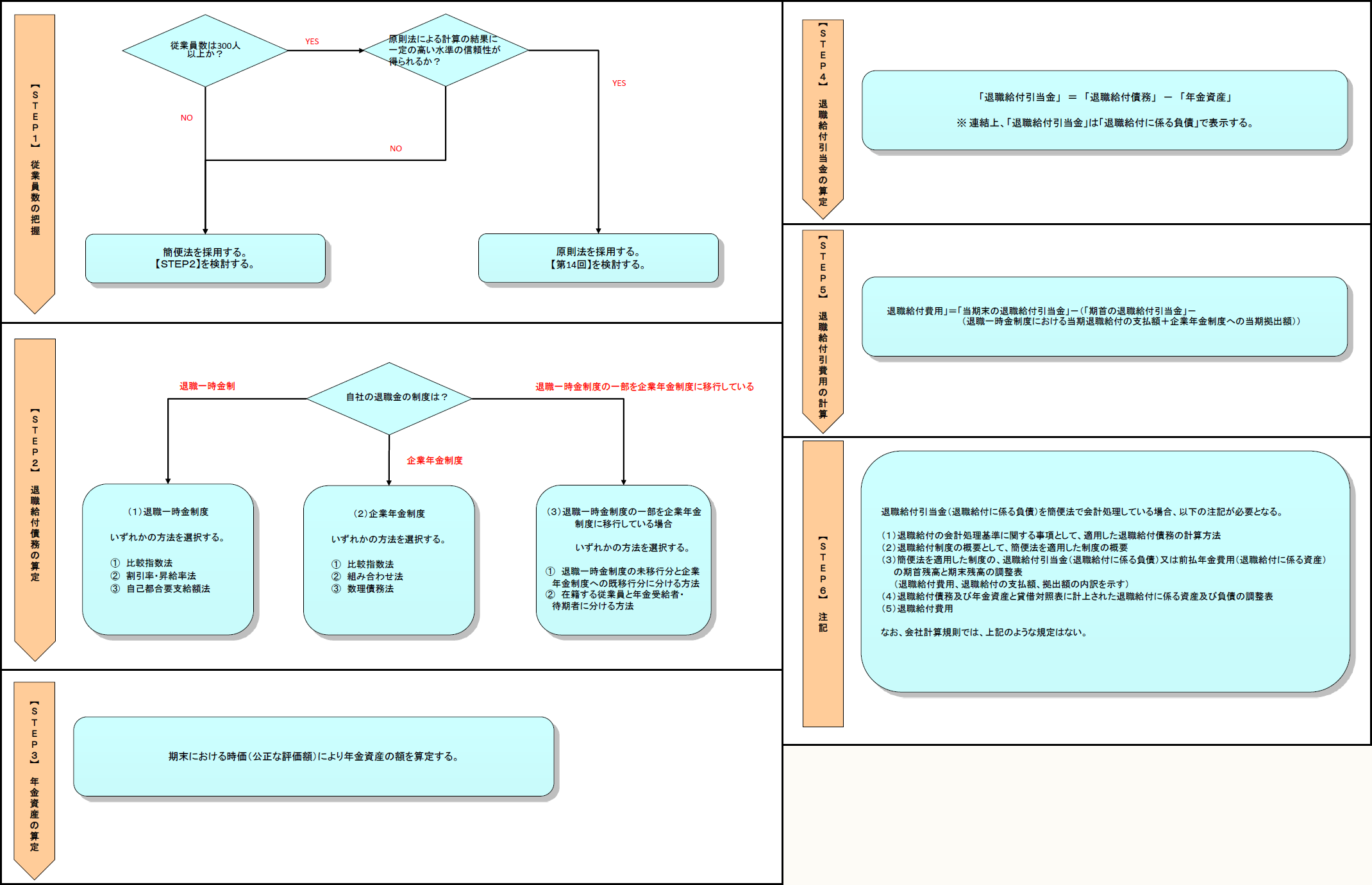

簡便法を適用した退職給付制度がある場合、以下の事項を注記する(適用指針62)。

(1) 退職給付の会計処理基準に関する事項として、適用した退職給付債務の計算方法

(2) 退職給付制度の概要として、簡便法を適用した制度の概要

(3) 簡便法を適用した制度の、退職給付引当金(退職給付に係る負債)又は前払年金費用(退職給付に係る資産)の期首残高と期末残高の調整表(退職給付費用、退職給付の支払額、拠出額の内訳を示す)

(4) 退職給付債務及び年金資産と貸借対照表に計上された退職給付に係る資産及び負債の調整表

(5) 退職給付費用

なお、会社計算規則では、上記のような規定はない。

* * *

以上、6つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ページでPDFが開きます。

(了)

「フロー・チャートを使って学ぶ会計実務 」は、毎月最終週に掲載されます。

フロー・チャートを使って学ぶ会計実務

【第25回】

「退職給付引当金(簡便法)」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

今回は、退職給付引当金(簡便法)の会計処理について解説する。

退職給付引当金は、原則、数理計算により算定する。これを原則法という(【第14回】参照)。一方、従業員数が比較的少ない小規模企業等において、高い信頼性をもって数理計算上の見積りを行うことが困難である場合又は退職給付に係る財務諸表項目に重要性が乏しい場合には、期末の退職給付の要支給額を用いた見積計算を行う等の簡便な方法を用いて、退職給付引当金(退職給付に係る負債)及び退職給付費用を計算することができる(企業会計基準第26号「退職給付に関する会計基準(以下、「基準」という)」26)。この方法を簡便法という。

なお、連結財務諸表上では、退職給付引当金は「退職給付に係る負債」で表示する。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。