各ステップに移動する場合はこちらをクリック

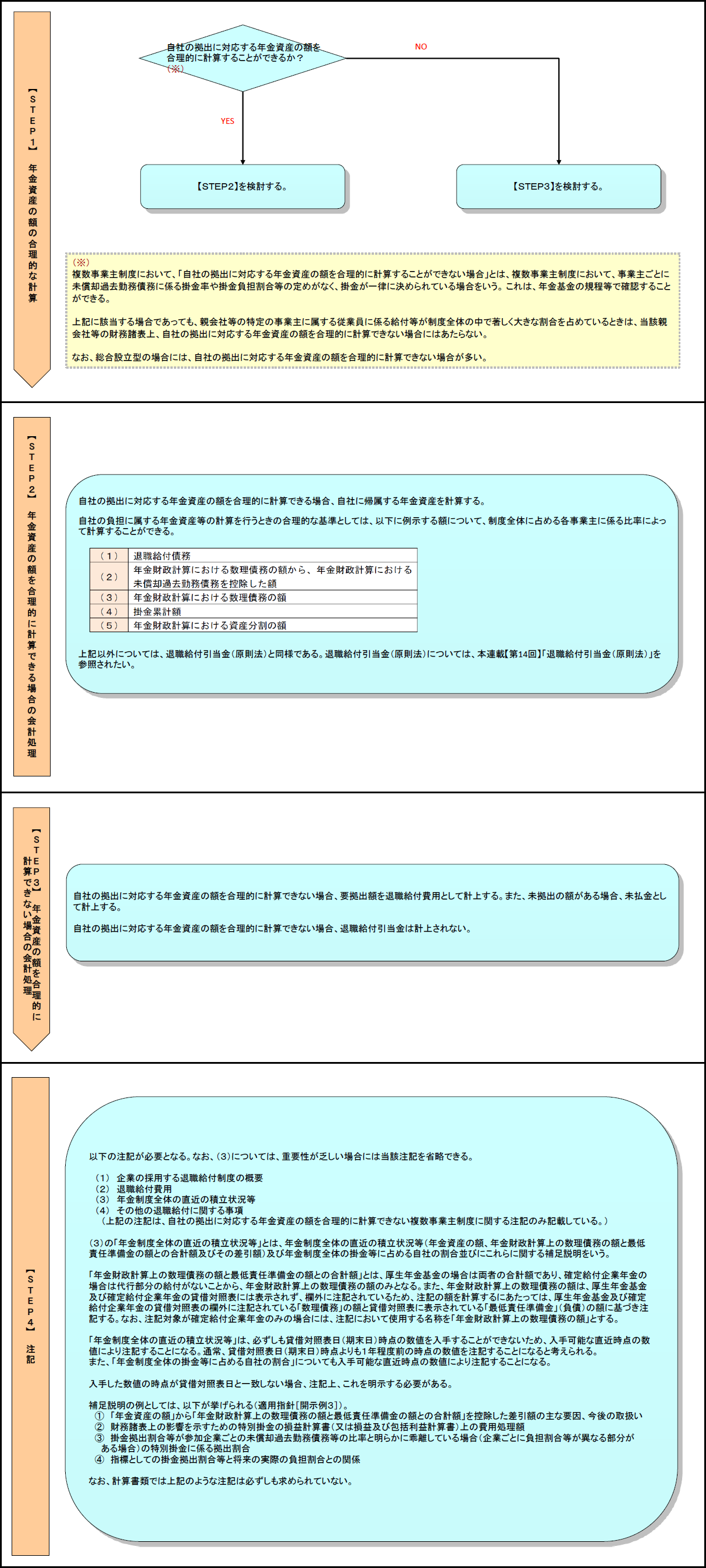

【STEP4】注記

以下の注記が必要となる(基準33(2)、32、30、適用指針65)。

なお、(3)については、重要性が乏しい場合には当該注記を省略できる(適用指針65)。

(1) 企業の採用する退職給付制度の概要

(2) 退職給付費用

(3) 年金制度全体の直近の積立状況等

(4) その他の退職給付に関する事項

(上記の注記は、自社の拠出に対応する年金資産の額を合理的に計算できない複数事業主制度に関する注記のみ記載している。)

(3)の「年金制度全体の直近の積立状況等」とは、年金制度全体の直近の積立状況等(年金資産の額、年金財政計算上の数理債務の額と最低責任準備金の額との合計額及びその差引額)及び年金制度全体の掛金等に占める自社の割合並びにこれらに関する補足説明をいう(適用指針65)。

「年金財政計算上の数理債務の額と最低責任準備金の額との合計額」とは、厚生年金基金の場合は両者の合計額であり、確定給付企業年金の場合は代行部分の給付がないことから、年金財政計算上の数理債務の額のみとなる。また、年金財政計算上の数理債務の額は、厚生年金基金及び確定給付企業年金の貸借対照表には表示されず、欄外に注記されているため、注記の額を計算するにあたっては、厚生年金基金及び確定給付企業年金の貸借対照表の欄外に注記されている「数理債務」の額と貸借対照表に表示されている「最低責任準備金」(負債)の額に基づき注記する。なお、注記対象が確定給付企業年金のみの場合には、注記において使用する名称を「年金財政計算上の数理債務の額」とする(適用指針126-2)。

「年金制度全体の直近の積立状況等」は、必ずしも貸借対照表日(期末日)時点の数値を入手することができないため、入手可能な直近時点の数値により注記することになる(適用指針125)。通常、貸借対照表日(期末日)時点よりも1年程度前の時点の数値を注記することになると考えられる。

また、「年金制度全体の掛金等に占める自社の割合」についても入手可能な直近時点の数値により注記することになる。

入手した数値の時点が貸借対照表日と一致しない場合、注記上、これを明示する必要がある(適用指針[開示例3])

補足説明の例としては、以下が挙げられる(適用指針[開示例3])。

① 「年金資産の額」から「年金財政計算上の数理債務の額と最低責任準備金の額との合計額」を控除した差引額の主な要因、今後の取扱い

② 財務諸表上の影響を示すための特別掛金の損益計算書(又は損益及び包括利益計算書)上の費用処理額

③ 掛金拠出割合等が参加企業ごとの未償却過去勤務債務等の比率と明らかに乖離している場合(企業ごとに負担割合等が異なる部分がある場合)の特別掛金に係る拠出割合

④ 指標としての掛金拠出割合等と将来の実際の負担割合との関係

具体的な注記例としては、適用指針[開示例3]を参照されたい。

なお、計算書類では上記のような注記は必ずしも求められていない。

* * *

以上、4つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

【参考】

企業会計審議会

- 企業会計基準第26号「退職給付に関する会計基準」

- 企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針」

(了)

次回は3月の掲載となります。