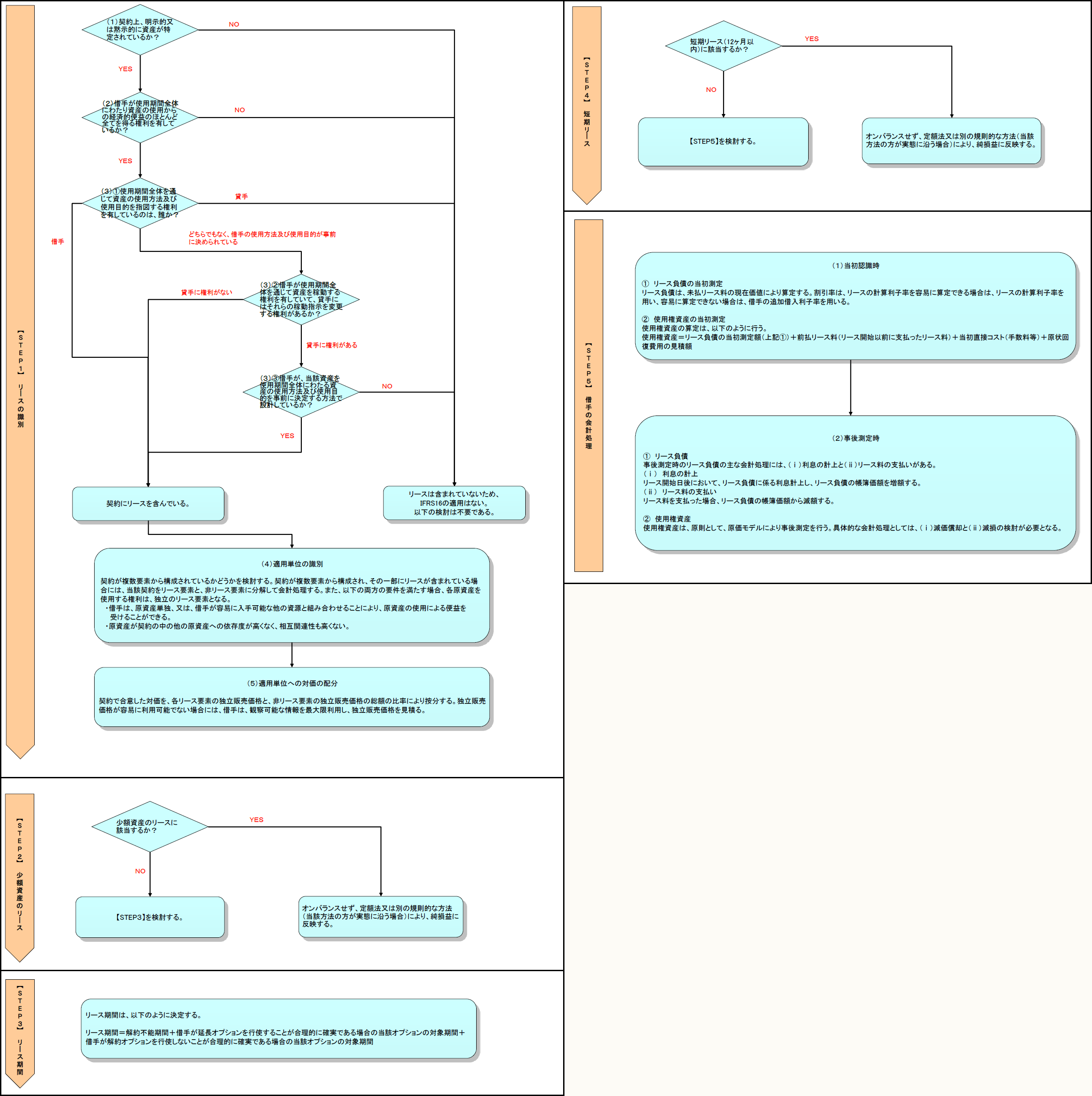

各ステップに移動する場合はこちらをクリック

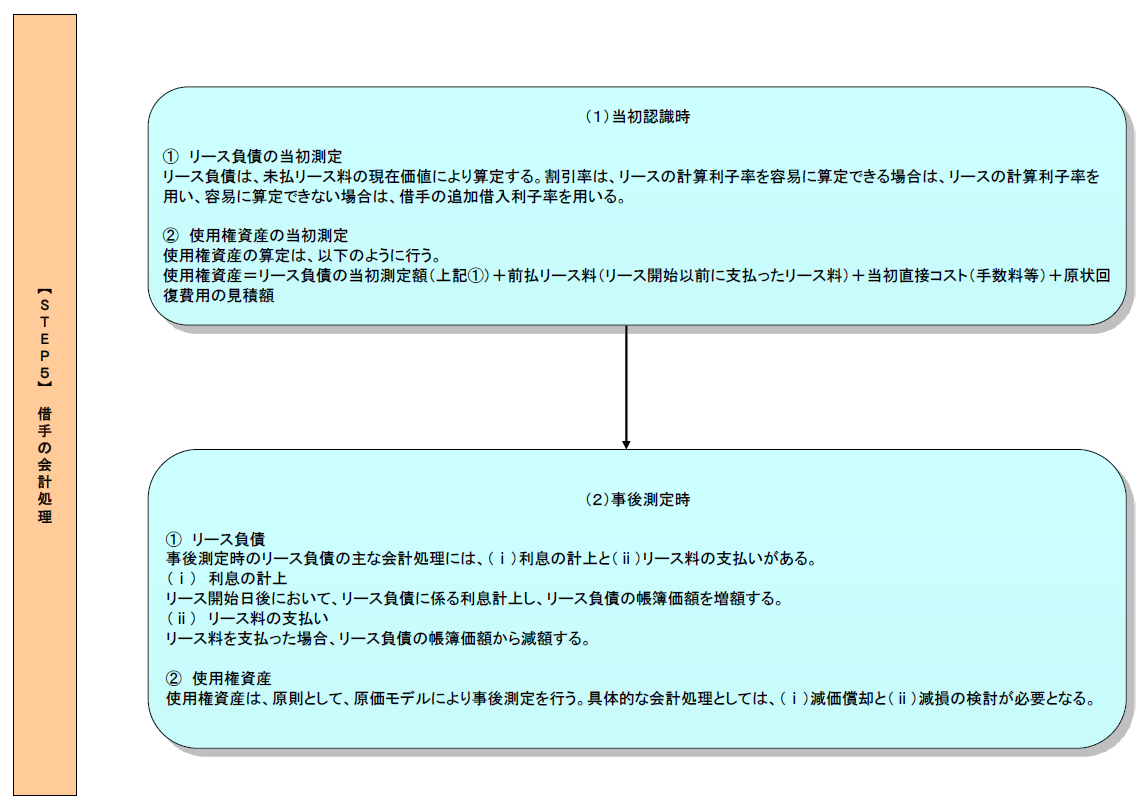

【STEP5】借手の会計処理

※画像をクリックすると、大きい画像が開きます。

借手の会計処理は、主に(1)当初認識時、及び(2)事後測定時の会計処理に分けることができる。

(1) 当初認識時

借手は、リース開始日において、使用権資産(リース資産)とリース負債を以下のように算定する。

① リース負債の当初測定

リース負債は、未払リース料の現在価値により算定する(IFRS16.26)。割引率は、リースの計算利子率を容易に算定できる場合は、リースの計算利子率を用い、容易に算定できない場合は、借手の追加借入利子率を用いる(IFRS16.26)。

未払リース料には、以下が含まれる(IFRS16.27)。

- 固定リース料

- 指数又は率に応じて決まる変動リース料

- 残価保証に基づいて借手が支払うと見込まれる金額

- 借手が購入オプションを行使することが合理的に確実である場合には、当該オプションの行使価格

- リース期間が借手の解約オプションの行使を反映している場合には、リースの解約のためのペナルティの額

② 使用権資産の当初測定

使用権資産の算定は、以下のように行う(IFRS16.24)。

使用権資産=リース負債の当初測定額(上記①)+前払リース料(リース開始以前に支払ったリース料)+当初直接コスト(手数料等)+原状回復費用の見積額

前払リース料、当初直接コスト、原状回復費用の見積額がなければ、当初認識時とリース負債と使用権資産は同額となる。

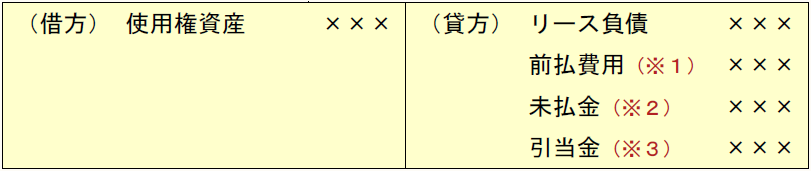

会計処理は、以下のとおりとなる。

(※1) 前払リース料

(※2) 当初直接コスト

(※3) 原状回復費用の見積額

(2) 事後測定時

事後測定時の会計処理においても、リース負債、使用権資産のそれぞれで検討することがある。

① リース負債

事後測定時のリース負債の主な会計処理には、(ⅰ)利息の計上と(ⅱ)リース料の支払いがある。

(ⅰ) 利息の計上

リース開始日後において、リース負債に係る利息計上し、リース負債の帳簿価額を増額する(IFRS16.36)。

![]()

(※) リース負債残高×上記(1)①で決定した割引率

(ⅱ) リース料の支払い

リース料を支払った場合、リース負債の帳簿価額から減額する(IFRS16.36)。

![]()

② 使用権資産

使用権資産は、原則として、原価モデルにより事後測定を行う(IFRS16.29)。具体的な会計処理としては、(ⅰ)減価償却と(ⅱ)減損の検討が必要となる。

(ⅰ) 減価償却

リース開始日から、使用権資産の耐用年数の終了時点又はリース期間の終了時点のいずれか早い方の期間で減価償却を行う(IFRS16.32)。

ただし、リース期間終了時までに原資産の所有権が借手に移転する場合や使用権資産の取得原価に借手による購入オプションの行使が反映されている場合には、耐用年数の終了時までの間で減価償却を行う(IFRS16.32)。

(ⅱ) 減損の検討

他の固定資産と同様に、IAS第36号「資産の減損」に従って、減損について検討する。

* * *

以上、5つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

(了)

「フロー・チャートを使って学ぶ会計実務 」は、毎月最終週に掲載されます。