平成26年分

確定申告実務の留意点

【第3回】

「海外転勤者の確定申告」

公認会計士・税理士 篠藤 敦子

近年、企業活動のグローバル化に伴い、海外転勤は一部の個人を対象とするものではなくなっている。海外転勤者の税務については、転勤する本人と企業側の双方が理解しておくことが大切である。

(1) はじめに

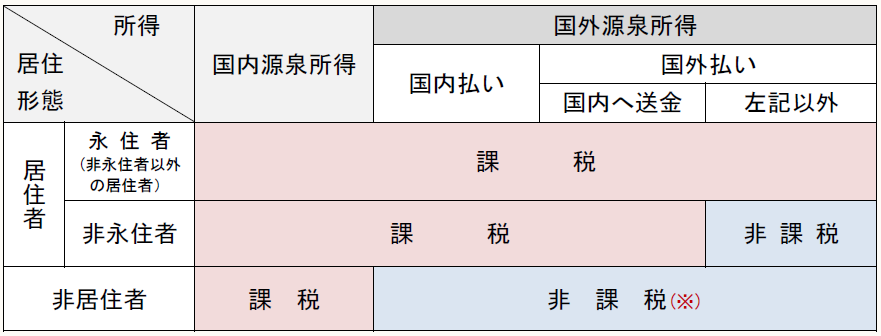

所得税の課税の対象となる所得の範囲は、個人の居住形態に応じて次の通り定められている(所法7①一・二・三)。

〈居住形態と課税所得の範囲〉

(※) 内国法人の役員の場合には、役務の提供が国外で行われたとしても、その者に対する役員報酬は(海外の支店等に使用人として常時勤務している等の場合を除き)国内源泉所得として所得税の課税対象となる(所法161八イ、所令285①、所基通161-29)。

年の途中で海外へ転勤し居住者から非居住者になった人や、反対に海外から帰国し非居住者から居住者となった人、また、非居住者期間中に国内源泉所得が生じる人については、確定申告が必要となる場合がある。

海外転勤者の確定申告に関する留意点を、以下にまとめる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。