平成27年分

確定申告実務の留意点

【第1回】

「平成27年分の申告から取扱いが変更となるもの①」

公認会計士・税理士 篠藤 敦子

-はじめに-

年が明け、今年も確定申告を意識する時期となった。平成27年分の確定申告の受付は、平成28年2月16日(火)から3月15日(火)まで行われる。還付申告は、2月15日(月)以前であっても行うことができる。

なお、e‐Taxを利用する場合には、1月12日(火)の午前8時30分から3月15日(火)の間であれば、メンテナンス時間を除き、24時間申告書を送信することが可能である。

今回から4回シリーズで、「平成27年分の確定申告」に係る実務上の留意点を解説する。

【第1回】と【第2回】は、平成27年分の所得税計算から取扱いが変わるもののうち、確定申告実務に影響があると考えられる事項について解説する。

確定申告に係る下記の拙稿も併せてご参照いただきたい。

(※) タイトルをクリックしてください。

「平成26年分 確定申告実務の留意点」(全4回)

「平成25年分 確定申告実務の留意点」(全4回)

「平成24年分 確定申告実務の留意点」(全5回)

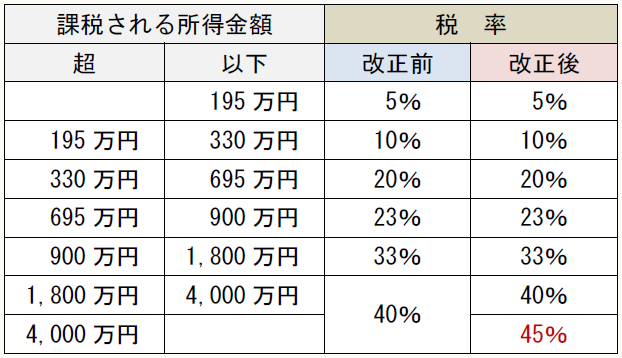

(1) 最高税率の引上げ

平成27年分以後の所得税について税率の改正が行われ、最高税率が45%(改正前40%)となった(所法89①)。

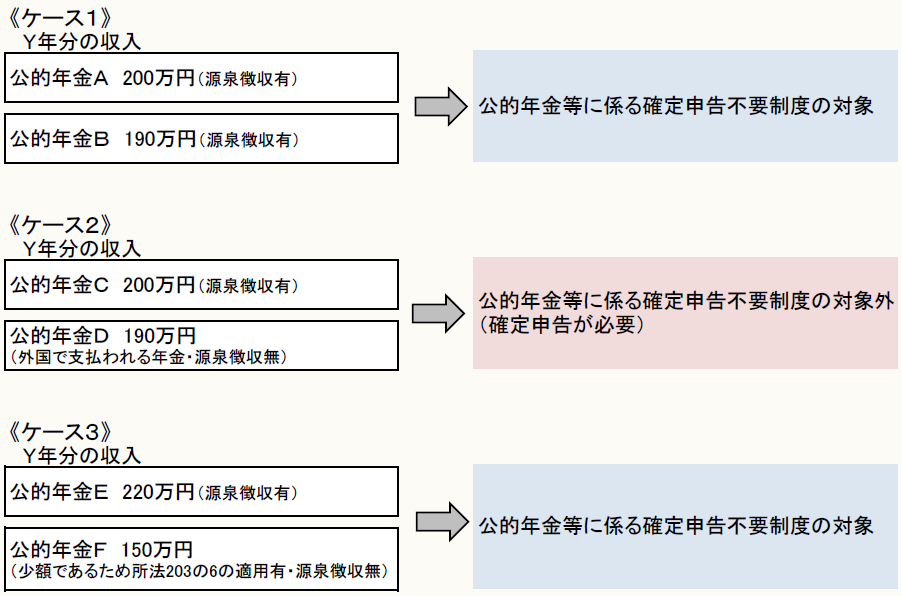

(2) 公的年金等に係る確定申告不要制度の改正

平成23年分以後、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、確定申告の必要はないものとされている。

この確定申告不要制度について、平成27年分以後、源泉徴収の対象とならない公的年金等の支給を受けている場合には、制度の適用を受けられないこととなった(所法121③、所基通121-5の2)。

したがって、確定申告を不要とすることができるのは、原則として受給する公的年金等のすべてについて源泉徴収されている場合に限られることとなる。例えば、外国の制度に基づいて国外で支払われる年金など、源泉徴収の対象とならない公的年金等の支給を受けている場合には、金額に関わりなく制度の適用を受けることはできない。

ただし、源泉徴収されない公的年金等であっても所得税法203条の6の規定によるもの(額が少額であるため、源泉徴収を要しない公的年金等)は、今回の改正の対象ではないため、従来通り制度の適用を受けることができる(所法203の6、所令319の13)。

【参考図】公的年金等に係る申告不要制度の整備(所法121・所基通121-5の2)

※ ケース1~3において、Y年分の公的年金等に係る雑所得以外の所得金額はないものとします。

(※) 国税庁ホームページより

(3) ふるさと納税ワンストップ特例制度の創設

平成27年度税制改正では、ふるさと納税をより使いやすくする目的で「ワンストップ特例制度」が創設された。

この改正により、平成27年4月1日以後に行われた寄附について一定の要件を満たす場合には、確定申告をしなくても寄附金控除の適用を受けることができる(地方税法附則7)。

「ワンストップ特例制度」についての詳細は、以下の拙稿をご参照いただきたい。

- 「ふるさと納税(平成27年度税制改正対応)のポイント」

【第1回】 制度の概要と税務上の取扱い

【第2回】 軽減される税額の計算例

【第3回】 『ワンストップ特例制度』の創設、住民税「特例控除額」の上限額の拡充~平成27年度税制改正事項~

【第4回】 実務で気になる疑問Q&A

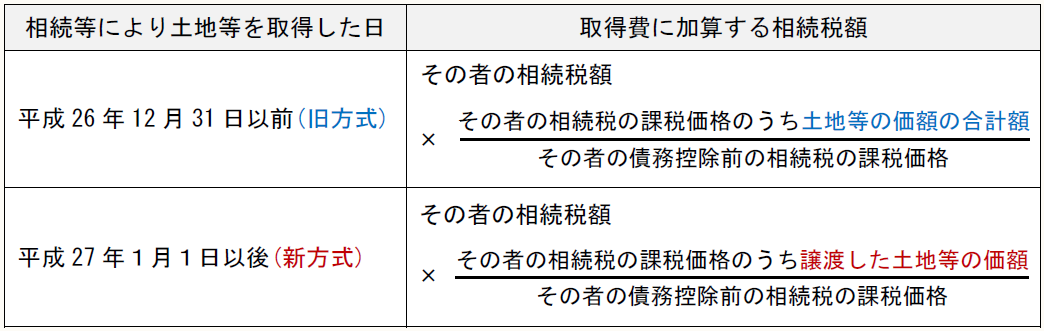

(4) 相続財産を譲渡した場合の取得費加算の特例の見直し

相続又は遺贈(以下、相続等という)により取得した資産を、相続開始の日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している場合には、相続税額のうち一定金額を譲渡資産の取得費に加算することができる(措法39①)。

この取得費加算の特例について、土地等(土地及び土地の上に存する権利)を譲渡した場合の計算方法に見直しが行われた。

見直し前は、相続等により取得した土地等の一部を譲渡した場合であっても、相続等により取得したすべての土地等に対応する相続税額が加算されていた。見直し後は、土地等以外の資産を譲渡したときと同様に、譲渡した土地等に対応する相続税額のみを加算する計算方法となった。

〈取得費に加算する相続税額の計算方法〉

※画像をクリックすると、別ページで拡大表示されます。

本改正は、平成27年1月1日以後に開始する相続等により取得した土地等を譲渡する場合に適用されるため、平成27年分の確定申告における対応は以下のとおりとなる。

〈平成27年分の確定申告における対応〉

- 平成26年12月31日以前の相続等により取得した土地等の譲渡 ⇒ 旧方式

- 平成27年1月1日以後の相続等により取得した土地等の譲渡 ⇒ 新方式

* * *

次回は、国外転出をする場合の譲渡所得等の特例の創設を中心に解説を行う予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所基通・・・所得税基本通達

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

(例)所法89①・・・所得税法89条1項

(了)