〈平成28年分〉

おさえておきたい

年末調整のポイント

【第1回】

「今年から適用される改正事項(その1)」

公認会計士・税理士 篠藤 敦子

10月も下旬となり、年末調整に向けて準備を始める時期となった。今年は、マイナンバー制度導入後、実質的に初めての年末調整となる。

年末調整の業務は、短期間に多くの作業を行う必要があるため、早目に準備をしておきたい。

今回から3回シリーズで、年末調整における実務上の注意点やポイント等を解説する。今回と次回(第2回)は、平成28年分の所得税に適用される税制改正事項のうち、年末調整に影響のあるものを取り上げ解説する。

【第1回】で取り上げる事項は、

【1】 通勤手当の非課税限度額の引上げ

【2】 マイナンバー制度に伴う様式の改正

である。

なお、この3回分に加え、論末掲載の連載目次に掲載された平成24年分からの拙稿(年末調整のポイント)もご覧いただきたい。

特に、各書類の記載方法や理解しておくべき用語の解説等を行った次の拙稿については、ぜひおさえておいていただきたい。

【1】 通勤手当の非課税限度額の引上げ

(1) 改正の概要と年末調整への影響

平成28年度税制改正により、通勤手当の非課税限度額が10万円から15万円に引き上げられた(所法9①五、所令20の2①③④)。

改正内容と経過措置の詳細は、以下の拙稿をご参照いただきたい。

本年1月1日から3月31日までの間に支払われた通勤手当については、改正前の規定に基づいて源泉徴収が行われている。

本改正は、平成28年1月1日に遡って適用されるため、改正により、新たに非課税となる通勤手当のある役員や従業員(以下、従業員等という)については、年末調整で給与の総支給金額を調整する必要がある。

(2) 具体的な手続

年末調整における具体的な調整方法は、次のとおりである。

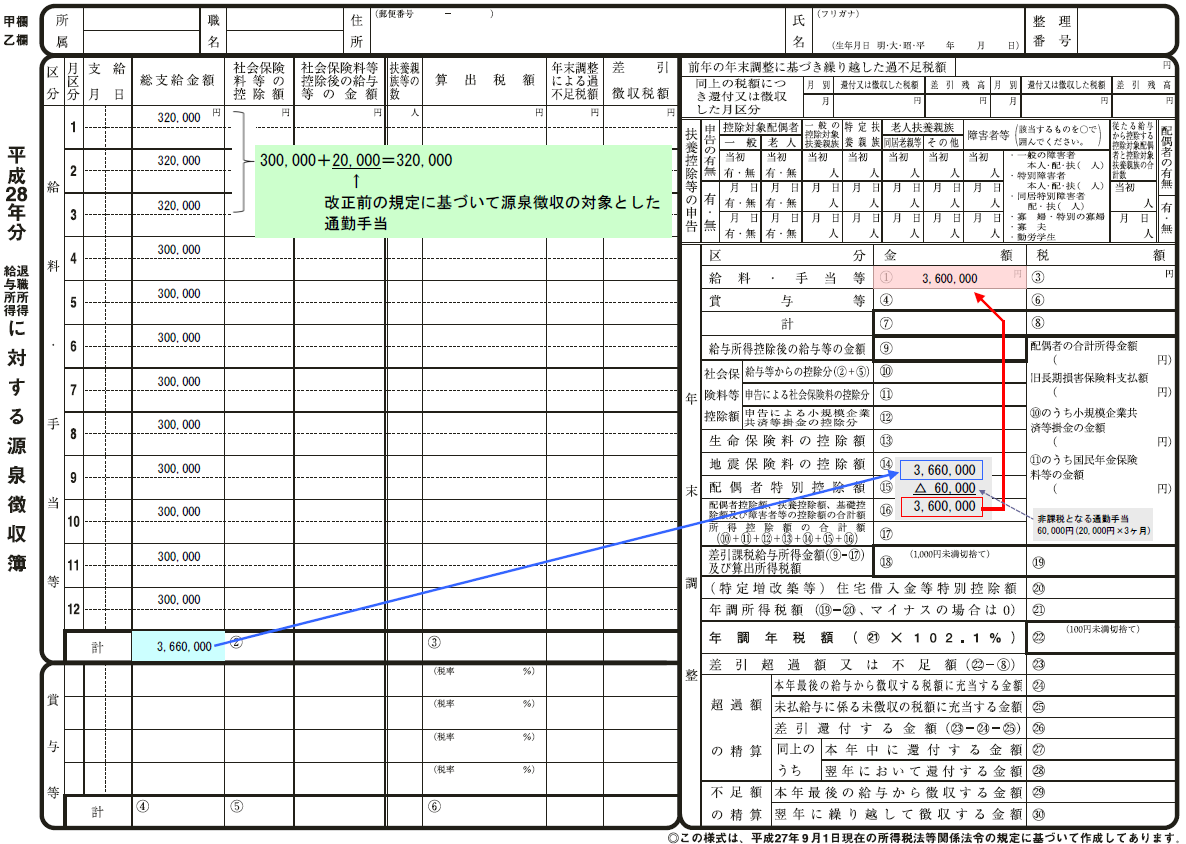

(ア) 改正前の規定に基づいて源泉徴収の対象とした通勤手当(1月~3月支払分)のうち、改正後の規定によって新たに非課税となった金額を計算する。

〈例〉 通勤手当月額12万円の場合

⇒新たに非課税となった金額:2万円(12万-10万)×3ヶ月=6万円

![]()

(イ) 源泉徴収簿の「年末調整」欄の余白部分に、「非課税となる通勤手当」と表示し、(ア)の計算根拠及び新たに非課税となった金額を記載(※)する。

(※) 正しく年税額が計算され、その計算根拠が他の方法で記録、保存されていれば、源泉徴収簿に計算根拠を記載することを省略できる。

「非課税となる通勤手当」

⇒「60,000円(20,000円×3ヶ月)」

計算根拠

![]()

(ウ) 「年末調整」欄の「給与・手当等①」欄に、1月から12月までの給与・手当等の総支給金額の合計額から(ア)の金額を控除した金額を記載する。

![]()

(エ) (ウ)の金額に基づいて、年末調整を行う。

(3) 源泉徴収簿の記入方法

上記〈例〉に基づいて源泉徴収簿を記入すると、次のとおりである。

〈源泉徴収簿記載例〉

※画像をクリックすると、別ページでPDFファイルが開きます。

【2】 マイナンバー制度に伴う様式の改正

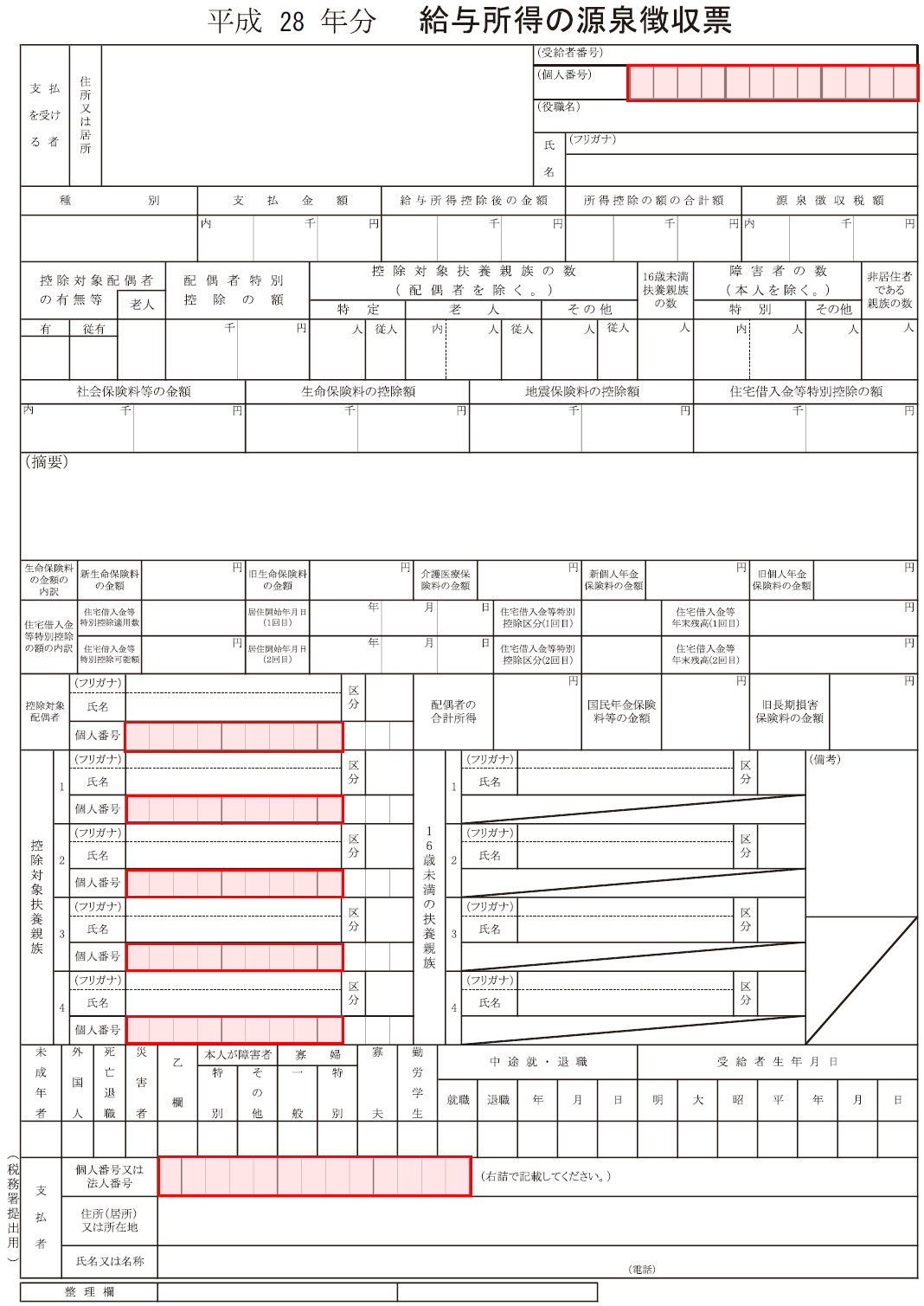

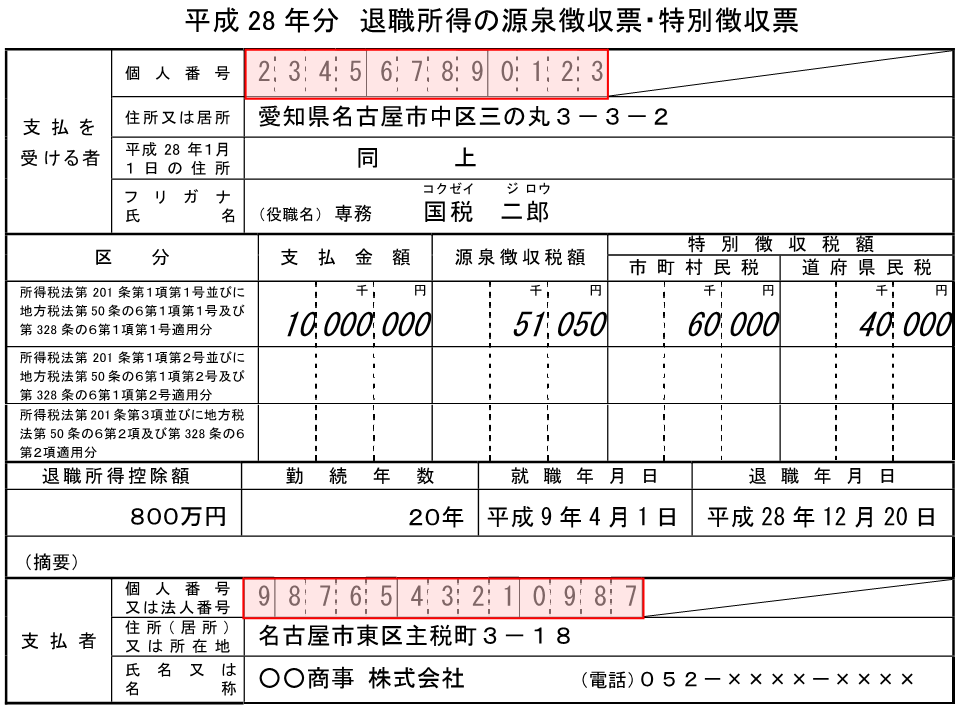

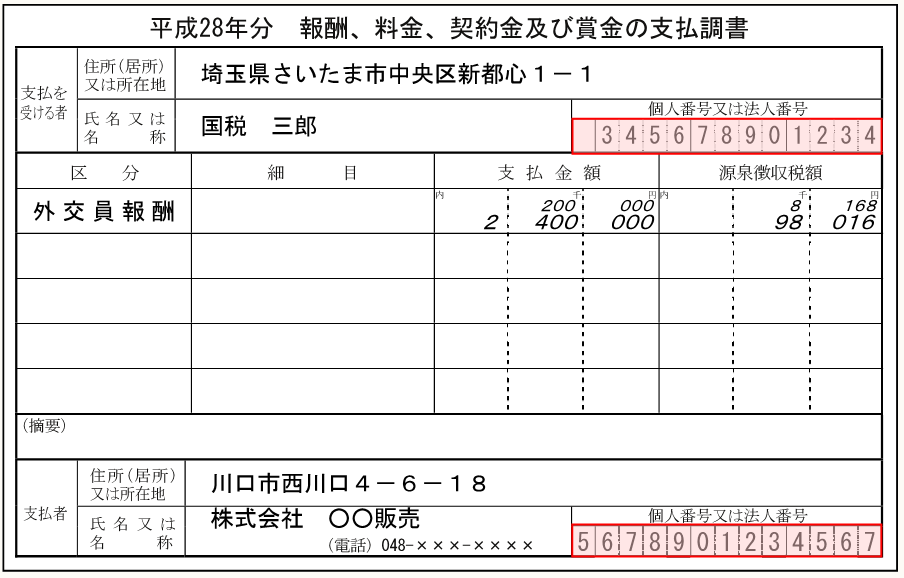

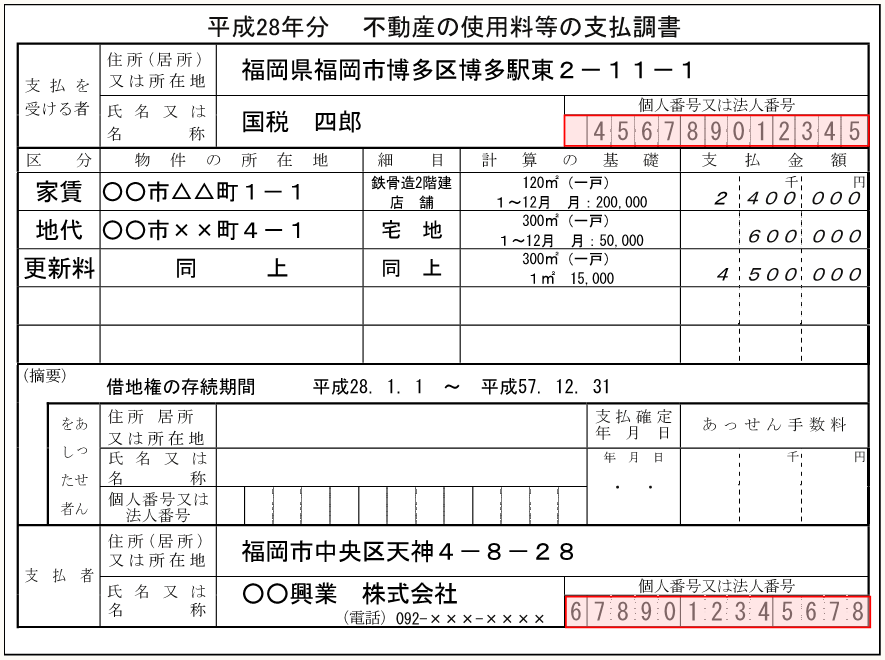

平成28年分の源泉徴収票や支払調書には、マイナンバー制度の導入に伴い、支払を受ける者やその控除対象配偶者等の個人番号と支払者の法人番号(又は個人番号)を記載する欄が新たに設けられている。

なお、税務署に提出する源泉徴収票と支払調書並びに市区町村に提出する給与支払報告書には、支払を受ける者やその控除対象配偶者等の個人番号と支払者の法人番号(又は個人番号)を記載するが、受給者交付用の源泉徴収票と、支払を受ける者に写しを交付する場合の支払調書には、個人番号と法人番号は記載しない。

つまり、本人に渡す源泉徴収票や支払調書には、個人番号と法人番号を記載しないということである。

平成28年分の源泉徴収票や主な支払調書の様式は、次のとおりである。

従業員等の個人番号はもちろんのこと、報酬や不動産の使用料等の支払先が個人であれば、それらの人の個人番号も記載する必要がある。該当する個人がいる場合には、個人番号を取得しているかどうかの確認をしておきたい。

〈参考〉 平成28年分の各様式

「平成28年分 給与所得の源泉徴収票」

「平成28年分 報酬、料金、契約金及び賞金の支払調書」

「平成28年分 不動産の使用料等の支払調書」

(※) 国税庁「平成28年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」より

なお、平成28年分の給与所得の源泉徴収票は、サイズがA6版(横)からA5版(縦)になり、マイナンバーに関係する部分以外の様式にも変更がある。

記載方法等については、下記の国税庁ホームページが参考になる。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

(例)所法9①五・・・所得税法9条1項5号

(了)