〈令和元年分〉

おさえておきたい

年末調整のポイント

【第1回】

「配偶者控除及び配偶者特別控除について」

~平成30年分の見直し事項の再確認~

公認会計士・税理士 篠藤 敦子

11月も半ばとなり、令和最初の年末調整に向け準備を始める時期となった。本年分の年末調整から適用される改正事項は特にないが、昨年分の所得税から適用されている配偶者関連の見直しには注意しておきたい。

配偶者控除及び配偶者特別控除の適用対象者(所得者本人及び配偶者の所得要件)、配偶者控除額及び配偶者特別控除額、配偶者が障害者である場合の障害者控除の適用、年末調整での配偶者控除及び配偶者特別控除の適用方法について、改めて確認し準備を進めたい。

今回から3回シリーズで、年末調整における実務上の注意点やポイント等を解説する。第1回は、平成30年分の所得税から見直しされた配偶者控除及び配偶者特別控除について解説を行う。

なお、本年分の記事に加え、論末の連載目次に掲載された過去の拙稿(年末調整のポイント)もご参照いただきたい。

(注) 上記の記事については、掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

(※) 本稿では、年末調整で使用する各申告書等を次のとおり表記する。

・給与所得者の扶養控除等(異動)申告書

⇒ 扶養控除等申告書

・給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

⇒ 保険料控除申告書 兼 配偶者特別控除申告書

・給与所得者の保険料控除申告書

⇒ 保険料控除申告書

・給与所得者の配偶者控除等申告書

⇒ 配偶者控除等申告書

・給与所得に対する源泉徴収簿

⇒ 源泉徴収簿

・給与所得の源泉徴収票

⇒ 源泉徴収票

【1】 配偶者に関する見直しの概要

平成29年度税制改正において配偶者控除及び配偶者特別控除に見直しが行われ、平成30年分の所得税から適用されている。この見直しにより、平成29年分以前と平成30年分以後では、源泉徴収事務及び年末調整事務のうち、以下の点が変更されている(所法83、83の2、79②)。

(注:アミカケ部分が変更点)

(1) 源泉徴収事務(甲欄適用時)における変更点

① 扶養親族等の数に含める配偶者(所法2①三十三の四、186の2)

② 配偶者が障害者である場合の扶養親族の数の加算(所法2①三十三、187)

(2) 年末調整事務における変更点

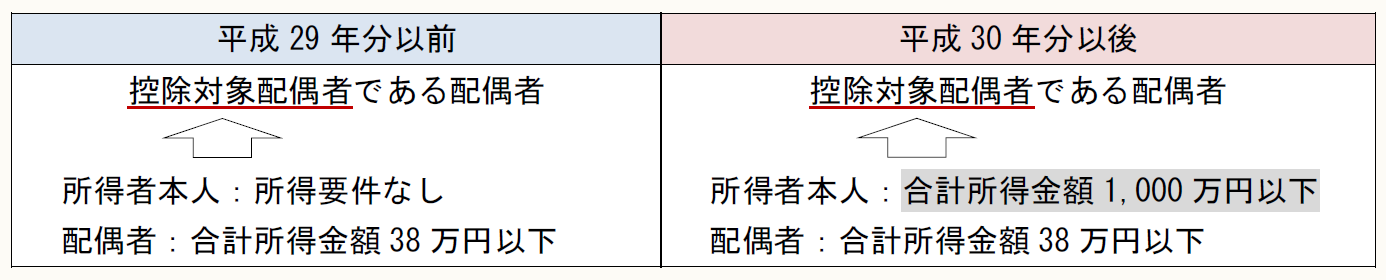

① 配偶者控除の適用対象となる配偶者(所法2①三十三の二、83)

② 配偶者特別控除の適用対象となる配偶者(所法83の2)

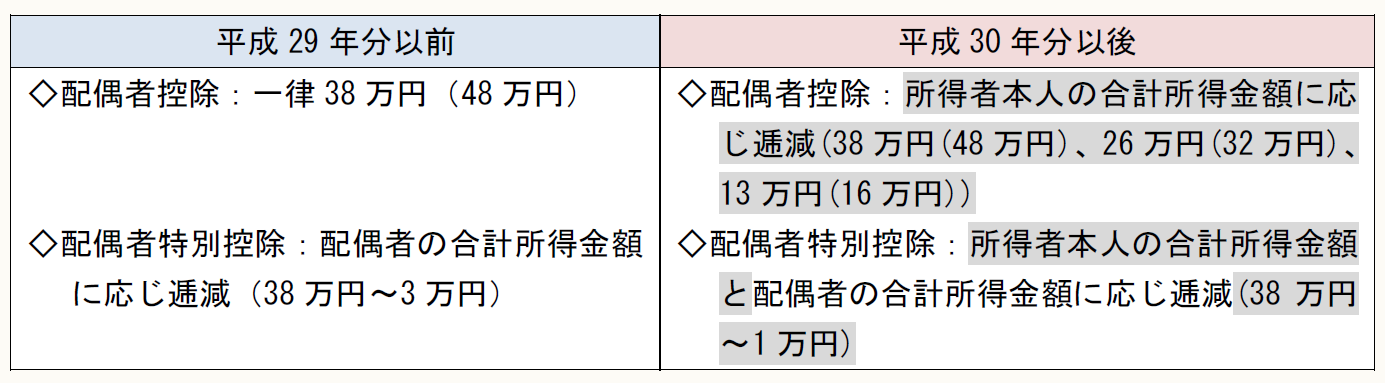

③ 配偶者控除額及び配偶者特別控除額(所法83①、83の2①)

(控除額の詳細は【2】を参照)

(注) ( )内は老人控除対象配偶者に対する控除額。

④ 配偶者が障害者である場合の障害者控除(所法79)

(注) 対象となる配偶者の範囲は、見直しの前後で変わらない。

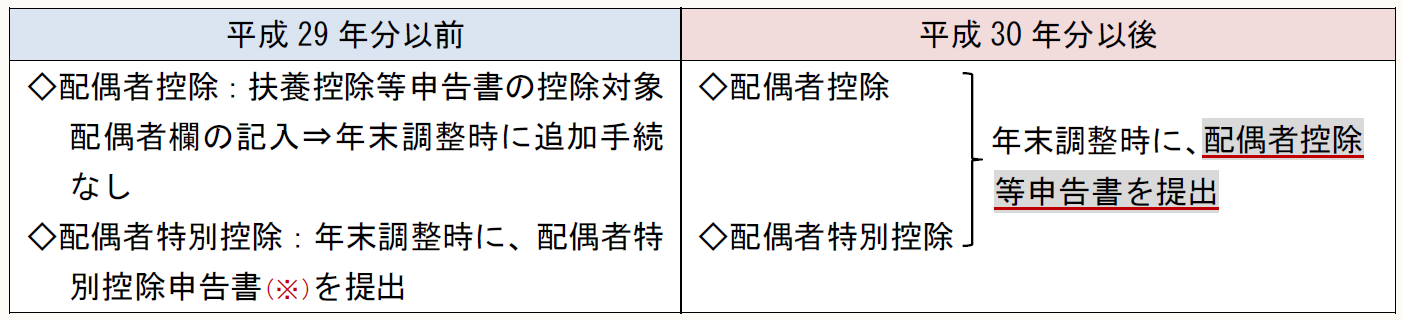

⑤ 配偶者控除及び配偶者特別控除の適用方法(所法195の2)

(※) 平成29年分以前の配偶者特別控除申告書は、保険料控除申告書と合わせて1つの様式(保険料控除申告書 兼 配偶者特別控除申告書)として提供されていた。

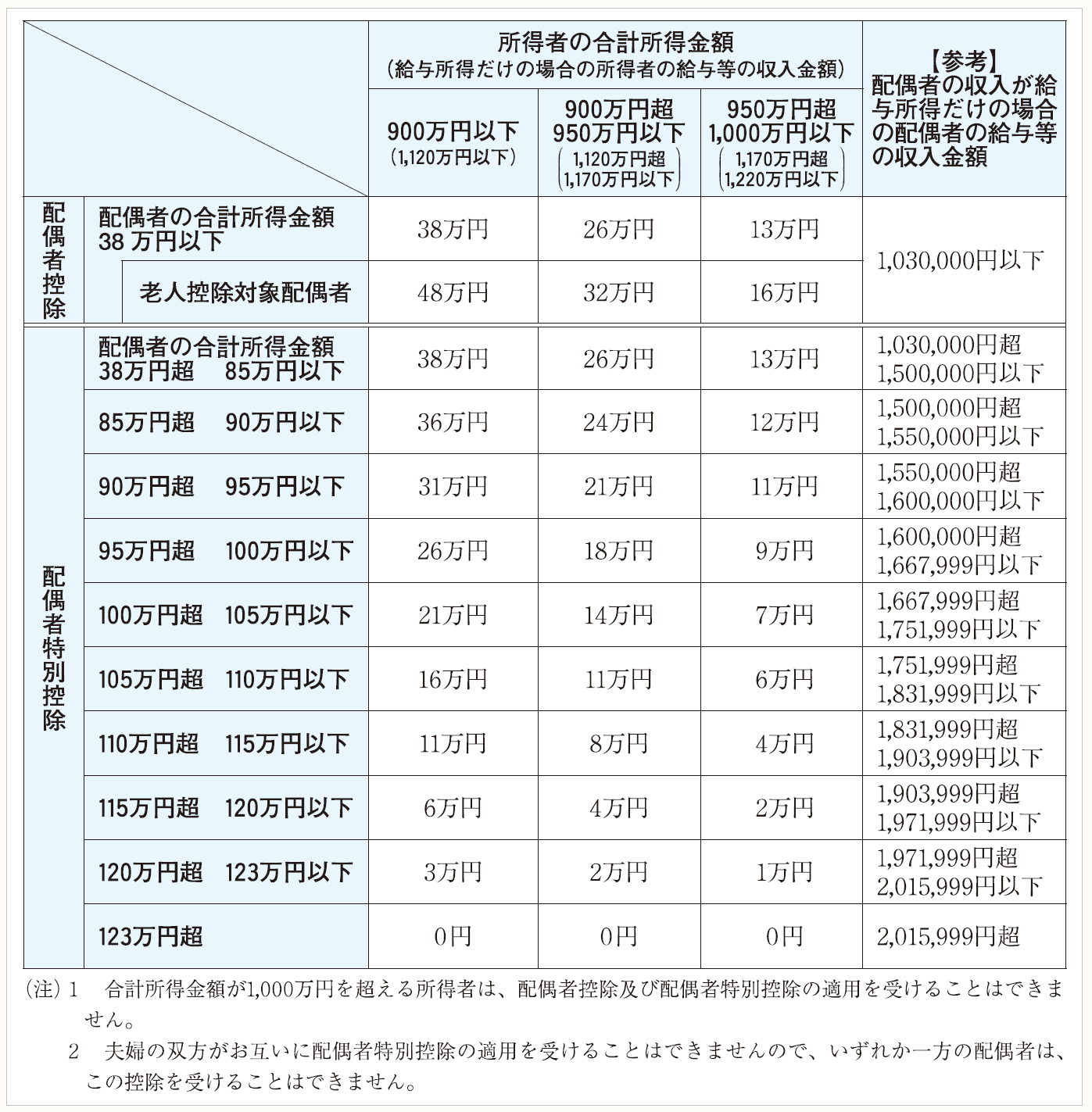

【2】 配偶者控除額及び配偶者特別控除額

平成30年分以後の配偶者控除額及び配偶者特別控除額について、所得者本人の合計所得金額と配偶者の合計所得金額に応じて整理すると次のとおりである(所法83①、83の2①)。

〔令和元年分の配偶者控除額及び配偶者特別控除額の一覧表〕

(※) 国税庁ホームページより

なお、配偶者控除額及び配偶者特別控除額の見直しの詳細については、下記の拙稿もご参照いただきたい。

【3】 配偶者控除等申告書のチェックポイント

平成30年分の年末調整から導入された配偶者控除等申告書について、チェックポイントをまとめると次のとおりである。

(1) 所得者本人の合計所得金額(見積額)の確認

(2) 配偶者の合計所得金額(見積額)の確認

(3) 控除額の計算の確認

(1) 所得者の合計所得金額(見積額)の確認

配偶者控除及び配偶者特別控除は、所得者本人の合計所得金額が

・「900万円以下(A)」

・「900万円超950万円以下(B)」

・「950万円超1,000万円以下(C)」

よって、所得者本人の合計所得金額が上記(A)(B)(C)のどの区分に該当するかの判定がポイントとなる。

なお、判定の基礎は合計所得金額であることから、年末調整の対象となる給与以外の所得も含めた金額を把握する必要がある。例えば、他社からも給与の支給を受けている場合、不動産所得や雑所得等がある場合には、それらについても記載することとなる。

なお、合計所得金額については、拙稿「平成26年分 確定申告実務の留意点【第4回】「誤りやすい事例Q&A」」の【Q1】をご参照いただきたい。

(2) 配偶者の合計所得金額(見積額)の確認

判定の基礎が合計所得金額であることから、配偶者についても所得者本人と同様に、各種所得の合計額を記載する。

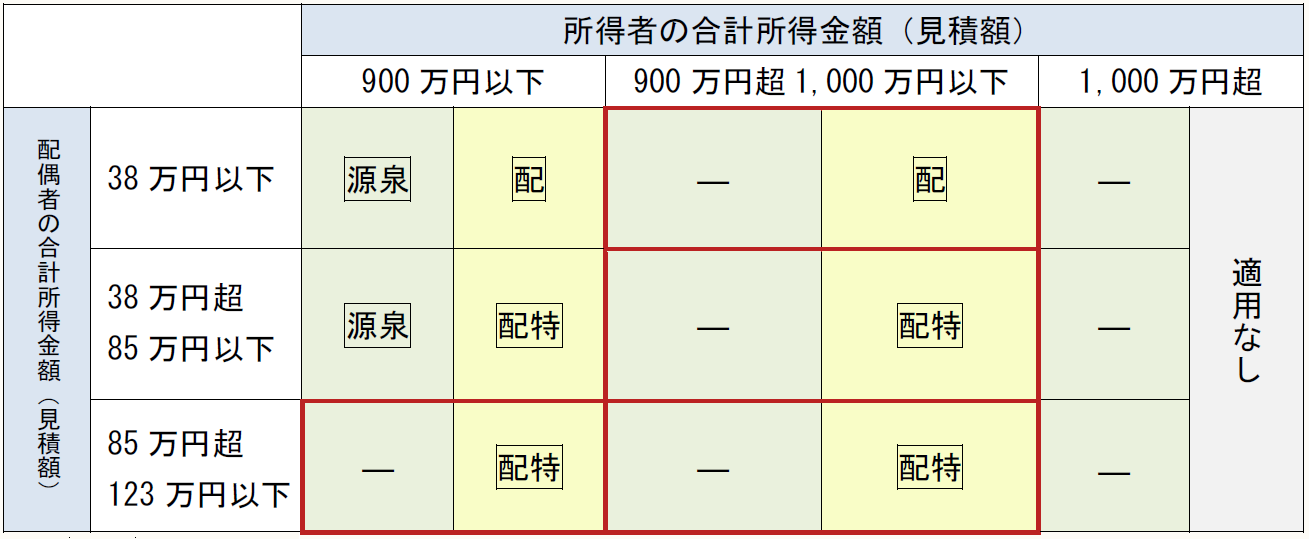

なお、扶養控除等申告書に源泉控除対象配偶者として記載されている場合でも、配偶者控除等申告書を提出しなければ年末調整で配偶者控除及び配偶者特別控除の適用を受けることはできない。反対に、扶養控除等申告書に源泉控除対象配偶者として記載されていない場合でも、所得者本人と配偶者の合計所得金額によっては、配偶者控除又は配偶者特別控除の適用を受けることができるケースもある(下図の 部分)。

〔源泉控除対象配偶者と配偶者控除及び配偶者特別控除との関係〕

源泉:扶養控除等申告書に源泉控除対象配偶者として記載

-:扶養控除等申告書に源泉控除対象配偶者として記載不可

配:配偶者控除等申告書により配偶者控除適用

配特:配偶者控除等申告書により配偶者特別控除適用

(3) 控除額の計算の確認

所得者の合計所得金額と配偶者の合計所得金額に基づいて、配偶者控除額又は配偶者特別控除額が決定される。配偶者控除等申告書に必要事項を順序よく記入すれば、正しい控除額を求めることができる。

配偶者控除等申告書の具体的な記載方法及び手順については、下記の拙稿をご参照いただきたい。

* * *

次回は、年末調整における配偶者控除及び配偶者特別控除の適用について、具体例で解説を行う予定である。

〔凡例〕

所法・・・所得税法

(了)

この連載の公開日程は、下記の連載目次をご覧ください。