〈平成26年分〉

おさえておきたい

年末調整のポイント

【第2回】

「通勤手当の非課税限度額の引上げ」

公認会計士・税理士 篠藤 敦子

平成26年10月17日に所得税法施行令の一部を改正する政令(平成26年政令第338号)(以下、改正所令という)が公布され、通勤のため自動車その他の交通用具を使用する人に支払われる通勤手当について、非課税限度額の引上げが行われた。

この改正は、平成26年10月20日に施行されており、今年の年末調整業務にも影響を与えるため、本連載において当初の予定を変更し、急きょ取り上げることとした。

(1) 改正の概要

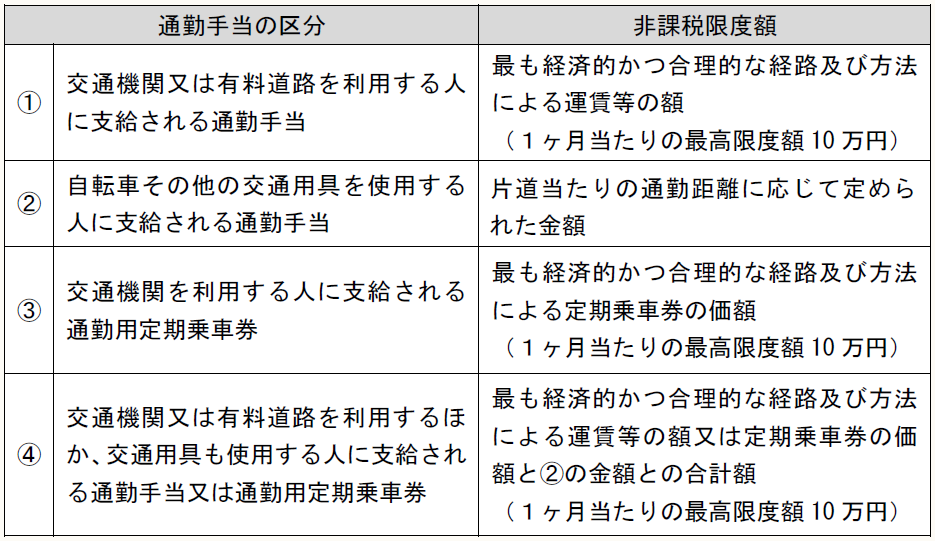

非課税とされる通勤手当の範囲は、所得税法施行令において、〈表1〉のとおり定められている(所法9①五、所令20の2)。

〈表1〉 非課税とされる通勤手当

〔コメント:2018/11/6〕

上表内の最高限度額について、平成28年1月1日以後は15万円。

今回の改正は、〈表1〉のうち、②自転車その他の交通用具を使用する人に支給される通勤手当が対象であり、①、③、④の取扱いに変更はない。

②について、改正前と改正後の非課税限度額を示すと、〈表2〉のとおりである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。