平成30年分

確定申告実務の留意点

【第1回】

「平成30年分の申告から取扱いが変更となるもの」

公認会計士・税理士 篠藤 敦子

-はじめに-

平成30年分の確定申告の受付は、平成31年2月18日(月)から3月15日(金)まで行われる。還付申告は、2月17日(日)以前であっても行うことができる。なお、e-Taxを利用する場合は、1月4日(金)から3月15日(金)の間であれば、メンテナンス時間(毎週月曜日午前0時~午前8時30分を予定)を除き24時間(※)申告書を送信することが可能である。

(※) 1月4日(金)は8時30分から、3月15日(金)は24時まで

今回から3回シリーズで、平成30年分の確定申告に係る実務上の留意点を解説する。

【第1回】は、平成30年分の所得税計算から取扱いが変わるもののうち「配偶者控除及び配偶者特別控除の見直し」を中心として解説を行う。

なお、「確定申告実務の留意点」については毎年本誌上にて掲載しており、30年分の実務においても影響のある事項があるため、必要に応じ下記拙稿も合わせてご参照いただきたい。

平成24~29年分の「確定申告実務の留意点」の連載はこちら

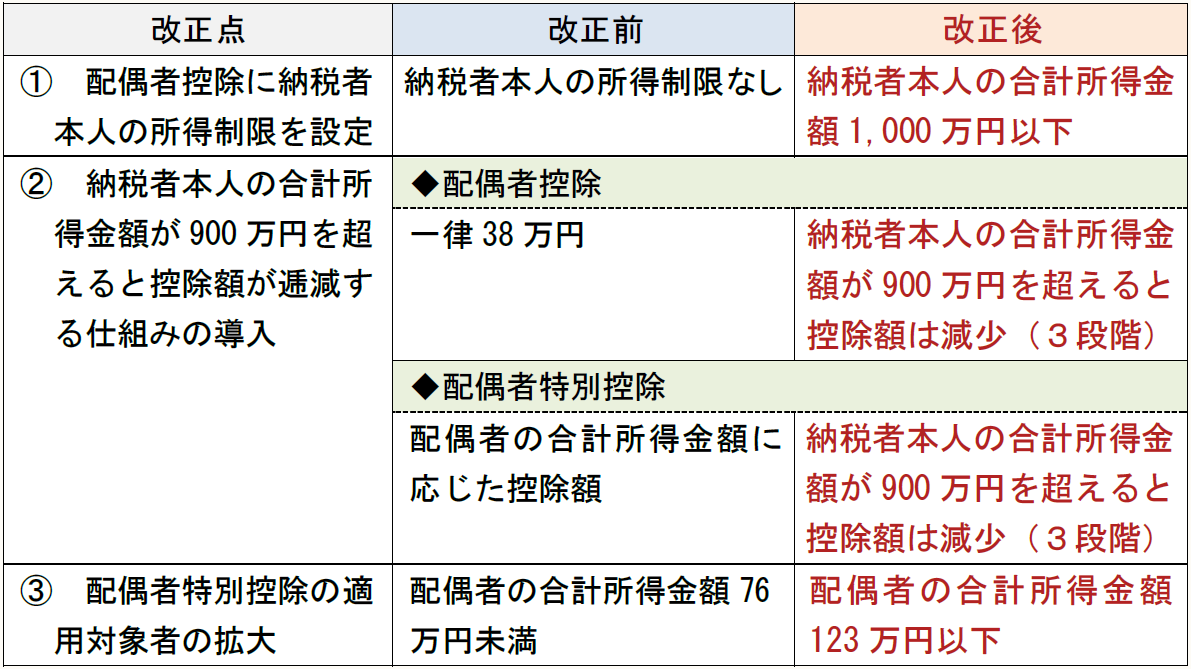

【1】 配偶者控除及び配偶者特別控除の見直し

平成29年度税制改正により配偶者控除及び配偶者特別控除の見直しが行われ、平成30年分の所得税から適用される。

改正のポイントは、次の3点である(所法83①、83の2①)。

改正内容の詳細については、以下の拙稿をご参照いただきたい。

【2】 控除証明書等の電子的交付

確定申告で生命保険料控除、地震保険料控除、寄附金控除の適用を受ける場合には、従来、保険会社や寄附金の受領者(以下、「保険会社等」という)から書面により交付を受けた保険料の控除証明書や寄附金の領収書(以下、「控除証明書等」という)を申告書に添付(又は申告書提出時に提示)することが必要とされていた。

平成30年分以後の確定申告においては、書面により交付を受けた控除証明書等だけでなく電磁的記録印刷書面(※)(QRコード付控除証明書等)を申告書に添付(又は申告書提出時に提示)することができるようになる(所法120③一、所令262①②、所規47の2④)。

(※) 保険会社等から電磁的方法により交付された控除証明書等を、国税庁長官の定める方法によって出力することにより作成した書面

また、平成31年1月以後に平成30年分以後の確定申告書をe-Taxで送信する場合には、保険会社等から電磁的方法により交付された控除証明書等を添付して送信することができるようになる。

【参考】 国税庁ホームページ「控除証明書等の電子的交付について」

【3】 昨年度から適用されている改正事項の確認

平成29年分の所得税から適用されている改正事項のうち、給与所得控除と医療費控除については、多くの納税者に関係するので再度内容を確認しておきたい。

〇給与所得控除の改正

◆給与所得控除額の上限の引下げ(所法28②、別表第五)

⇒平成29年分から平成31年分の所得税では、給与等の収入金額1,000万円に適用される220万円が上限となる。

〇医療費控除の改正

◆セルフメディケーション税制の創設(措法41の17の2①)

⇒平成29年分から平成33年分の所得税において、通常の医療費控除との選択によりセルフメディケーション税制の適用を受けることができる。

◆「医療費控除の明細書」の添付(所法120④⑤、措法47の17の2③)

⇒平成29年分の所得税から、医療費控除の適用を受ける場合には、確定申告書に「医療費控除の明細書」(※)を添付する(領収書の添付は不要)。

(※) セルフメディケーション税制の適用を受ける場合は、「セルフメディケーション税制の明細書」

改正内容の詳細については、以下の拙稿をご参照いただきたい。

【関連記事】 「平成29年分 確定申告実務の留意点」【第1回】

* * *

平成30年は各地で災害が発生したことから、【第2回】は災害により被害を受けた場合に適用できる雑損控除を取り上げる予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所基通・・・所得税基本通達

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は2019年1月17日の公開となります。