令和3年分

確定申告実務の留意点

【第1回】

「令和3年分の申告から適用される改正事項」

公認会計士・税理士 篠藤 敦子

-はじめに-

令和3年分の確定申告の受付は、令和4年2月16日(水)から3月15日(火)まで行われる。還付申告は、令和4年2月15日(火)以前でも行うことができる。なお、e-Taxを利用する場合は、令和4年1月4日(火)から3月15日(火)の間であれば、メンテナンス時間(3月14日を除く毎週月曜日午前0時~午前8時30分を予定)を除き、24時間(※)申告書を送信することが可能である。

(※) 1月4日(火)は8時30分から、3月15日(火)は24時まで。

今回から3回シリーズで、令和3年分の確定申告に係る実務上の留意点を解説する。

第1回は、令和3年分の確定申告から適用される改正事項について次の①から⑥を取り上げる。

① 住宅借入金等特別控除に関する改正

② 子育てに対する助成等の非課税措置

③ 確定申告義務の見直し

④ 押印義務の見直し

⑤ 申告の利便性の向上

⑥ その他の改正項目

なお、確定申告に係る下記の拙稿も併せてご参照いただきたい。

平成28~令和2年分の「確定申告実務の留意点」の連載はこちら

(注) 上記の記事については、掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

【1】 住宅借入金等特別控除に関する改正

(1) 契約期限と居住開始期限の延長

住宅の取得等で特別特例取得に該当するものをした個人が、その特別特例取得をした家屋を令和3年1月1日から令和4年12月31日(改正前は、令和3年12月31日)までの間にその者の居住の用に供した場合には、控除期間13年間の特例を適用することができる(新型コロナ税特法6の2①)。

(2) 面積要件の緩和

個人又は住宅被災者が、国内において特例居住用家屋の新築取得等で特例特別特例取得に該当するものをした場合には、上記(1)の特例を適用することができる。

ただし、特例居住用家屋の場合には、その年の合計所得金額が1,000万円を超える年については本特例の適用を受けることはできない(新型コロナ税特法6の2④~⑦)。

《特別特例取得及び特例特別特例取得とは》(新型コロナ税特法6の2②⑩、新型コロナ税特令4の2①⑭)

次の2つの要件を満たす住宅の取得等

〇住宅の取得等の対価の額又は費用の額に含まれる消費税等の税率が10%であること

〇次の期間内に契約が締結されていること

- 新築の場合:令和2年10月1日から令和3年9月30日まで

- 建売・中古・増改築等:令和2年12月1日から令和3年11月30日まで

《特例居住用家屋とは》(新型コロナ税特法6の2④、新型コロナ税特令4の2②)

〇床面積が40㎡以上50㎡未満(※)の居住用家屋

(※) 改正前は50㎡以上の家屋のみが対象。

【2】 子育てに対する助成等の非課税措置

令和3年1月1日以後、国又は地方公共団体が(1)保育その他の子育てに対する助成を行う事業その他これに類する一定の事業により、(2)その業務を利用する者の居宅その他一定の場所において、(3)保育その他の日常生活を営むのに必要な便宜の供与を行う業務又は認可外保育施設その他の一定の施設の利用に要する費用に充てるため支給される金品については、所得税が課されないこととされている(所法9➀十六、所規3の2)。

【3】 確定申告義務の見直し

令和4年1月1日以後に確定申告書の提出期限が到来する所得税(令和3年分以後の所得税)については、所得税の額の合計額が配当控除の額を超える場合であっても、以下の還付申告の場合には確定申告書を提出する必要はない(確定申告義務はない)(所法120➀、122➀)。

《確定申告書の提出を要しない場合》

① 控除しきれなかった外国税額控除の額があるとき

② 控除しきれなかった源泉徴収税額があるとき

③ 控除しきれなかった予納税額があるとき

【4】 押印義務の見直し

税務関係書類への押印は、原則として要しないこととされ、次に示す申告書等の押印欄が廃止された(通則法124)。

《確定申告書関係》

- 確定申告書A及びB

- 収支内訳書

- 所得税青色申告決算書

《届出書、申請書関係》

- 開業届

- 青色申告承認申請書 他

【5】 申告の利便性の向上(令和4年1月上旬から)

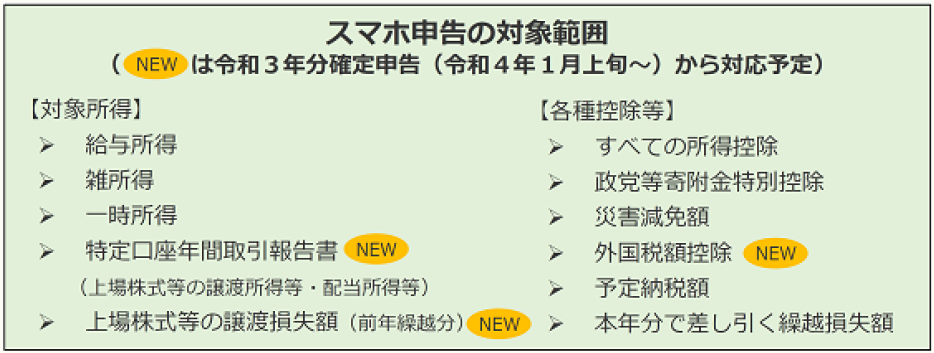

(1) スマホ申告の対象範囲の拡大

令和3年分の確定申告から、特定口座年間取引報告書(上場株式等の譲渡所得等及び配当所得等の申告時に使用)、上場株式等の譲渡損失額(前年繰越分)及び外国税額控除が、スマホ画面に適した大きさのレイアウトで表示され、入力しやすくなる。

(出典) 国税庁「令和3年分確定申告特集」

(2) 源泉徴収票の自動入力

令和3年分の確定申告から、スマホのカメラで「給与所得の源泉徴収票」を撮影することにより、源泉徴収票の記載内容を確定申告書作成コーナーの該当項目に自動入力できるようになる。

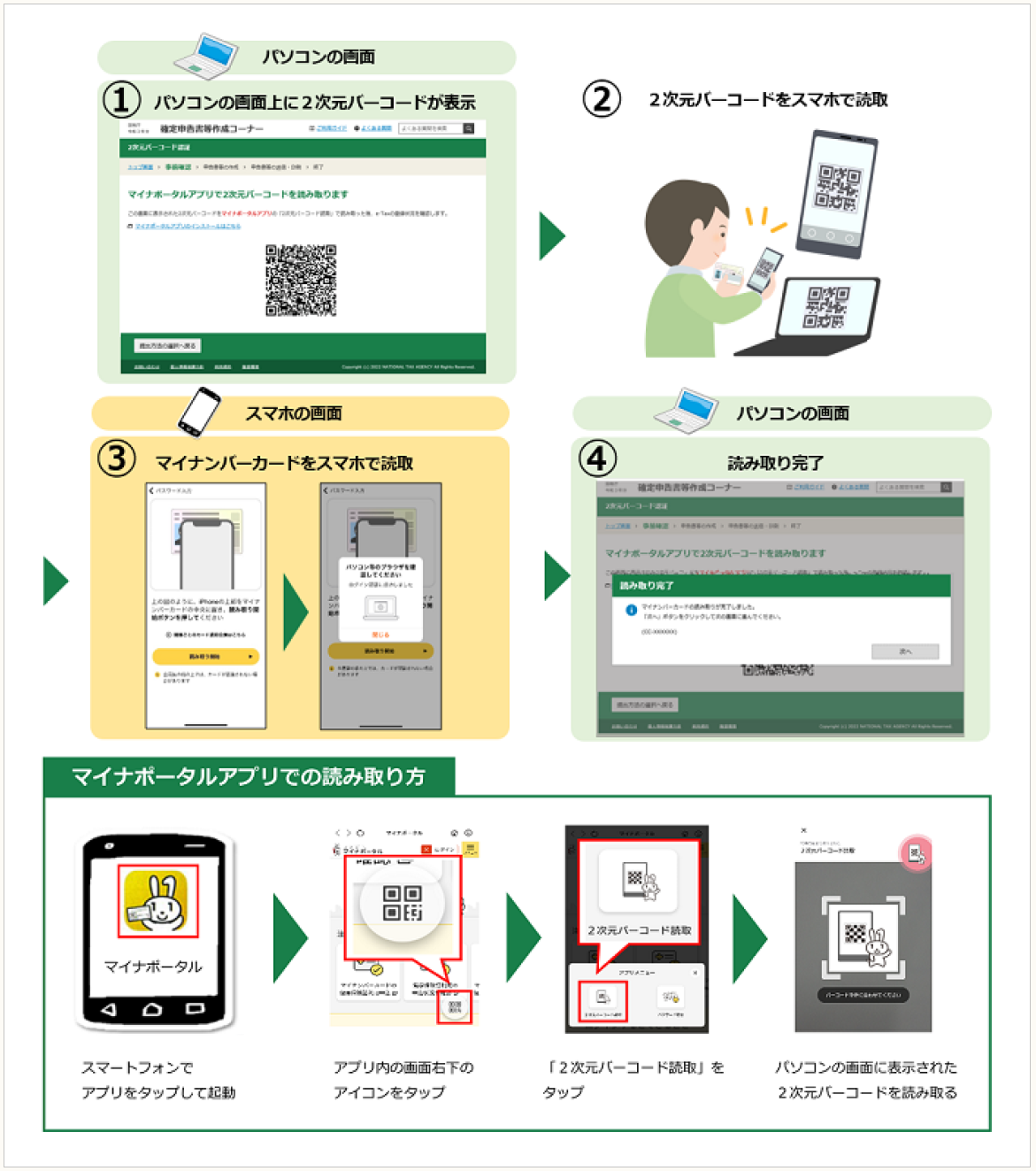

(3) パソコンによるICカードリーダライタを使用しないe-Tax送信

令和3年分の確定申告から、パソコンで確定申告書を作成する場合においても、パソコン上に表示される2次元バーコード(QRコード)をスマホのアプリで読み取ることにより、マイナンバーカード方式でのe-Tax送信ができるようになる。

この場合、ICカードリーダライタは不要である。

〈操作の流れ〉

(出典) 国税庁「令和3年分確定申告特集」

【6】 その他

(1) セルフメディケーション税制の添付書類の見直し

セルフメディケーション税制の適用を受けるには、健康診断や予防接種など健康のための取組をしていることが要件とされており、その取組を明らかにする領収書や結果通知などを、確定申告書へ添付又は申告時に提示することが求められていた。

この取扱いについて、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合には、取組の名称等を医療費の明細書に記載することによって、取組を明らかにする書類の添付又は提示が不要とされた(措法41の17④、所法120④)。

ただし、税務署長は、確定申告期限等から5年間、取組を明らかにする書類の提示又は提出を求めることができる(措法41の17④、所法120⑤)。

(2) 支払者が法人である場合の記載事項

各種所得の生じた場所について、その支払者が法人である場合には、支払者の本店等の所在地の記載に代えて、当該法人の法人番号の記載によることができることとされた(所規47③三)。

(3) 医療費控除の添付書類の見直し

医療費控除を受ける際、医療保険者の医療費の額等を通知する書類の添付に代えて、次の書類の添付が可能となった(所法120④二、所規47の2⑬)。

- 審査支払機関(社会保険診療報酬支払基金及び国民健康保険団体連合会)の医療費の額等を通知する書類

- 医療保険者の医療費の額等を通知する書類に記載すべき事項が記録された電磁的記録を一定の方法により印刷した書面で国税庁長官が定める一定のもの

また、e-Taxにより確定申告を行う場合に、次の書類の記載事項を入力して送信するときは、これらの書類の確定申告書への添付に代えることができるものとされた。この改正により、e-Taxを利用している場合には、「医療費のお知らせ」等を税務署へ郵送する必要はなくなる。ただし、税務署長は、確定申告期限等から5年間、これらの書類の提示又は提出を求めることができる。

- 医療保険者の医療費の額等を通知する書類

- 審査支払機関の医療費の額等を通知する書類

(4) 寄附金控除の添付書類の見直し

寄附金控除の適用を受ける際、特定寄附金を受領した者が発行する書類に代えて、地方公共団体と寄附の仲介に係る契約を締結している一定の事業者(特定事業者:国税庁長官が指定(下記参照))の特定寄附金の額等を証する書類の添付等ができることとされた(所規47の2③一イ(2))。

* * *

次回(第2回)は、令和3年分の確定申告にも影響がある令和2年分の改正事項についてポイントを解説する予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

措法・・・租税特別措置法

通則法・・・国税通則法

新型コロナ税特法・・・新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律

新型コロナ税特令・・・新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律施行令

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は1月13日の公開となります。