〔事例で解決〕小規模宅地等特例Q&A

【第18回】

「事業承継者が申告期限までに死亡した場合において

未分割であった場合の特定事業用宅地等の特例」

税理士 柴田 健次

[Q]

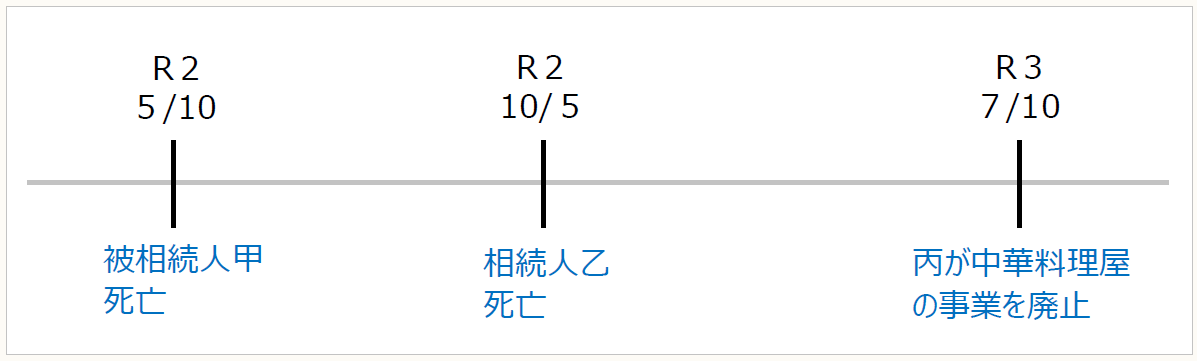

被相続人である甲は、下記の通り令和2年5月10日に死亡しており、A宅地及び家屋(いずれも甲が100%所有)は、平成3年から甲の飲食店(中華料理屋)の事業の用に供されていましたが、甲の相続発生の4年前に生計を一にしていた配偶者である乙に事業承継しています。甲の相続人は、乙、長男である丙、二男である丁の3人ですが、乙は遺産分割協議書の作成前に令和2年10月5日に死亡しています。

乙の相続人は、丙及び丁の2人です。

令和3年3月1日に丙及び丁は、甲の遺産分割協議書を作成し、A宅地及び家屋については、乙に相続させ、令和3年3月10日に甲の相続税の申告書を提出しています。

乙の相続については、丙がA宅地及び家屋を相続し、丙は飲食店の事業を乙から承継しましたが、事業の先行きが見えず、令和3年7月10日に事業を廃止しています。

乙は、宅地等の保有要件を満たしていないと思われますので、甲の相続については、小規模宅地等に係る特定事業用宅地等の特例の適用を受けることはできないのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。