〔事例で解決〕小規模宅地等特例Q&A

【第4回】

「贈与税の配偶者控除と小規模宅地等の特例の適用面積」

税理士 柴田 健次

[Q]

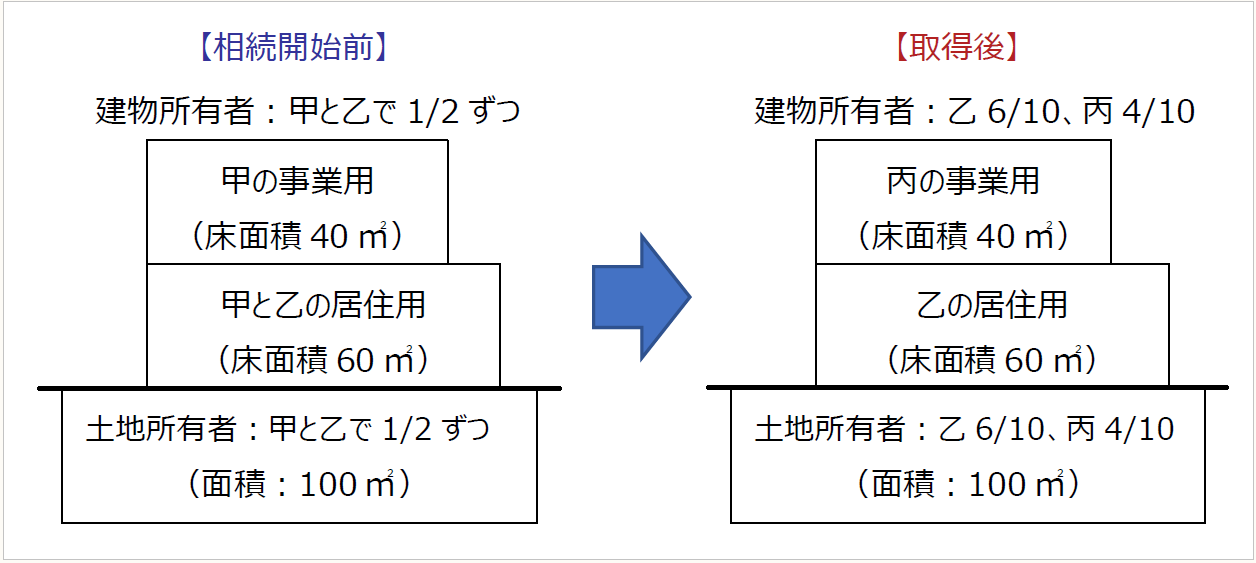

被相続人である甲は、100%所有していた土地(100㎡)及び家屋(40㎡は甲の事業用、60㎡は甲と配偶者乙の居住用)について、生前に土地の持分2分の1、家屋の持分2分の1を配偶者乙に贈与を行い、乙は贈与税の配偶者控除を適用して申告を行っています。贈与税の配偶者控除の適用については、相続税法基本通達21の6-3のただし書きの適用を受け、優先的に受贈配偶者の居住用部分として、土地家屋の2分の1相当は居住用不動産の贈与を受けたものとして贈与税の申告を行っています。甲の相続により、甲の土地家屋の持分2分の1について、乙が10分の2、長男である丙が10分の8の割合で相続することになり、最終的な土地家屋の持分は、乙が10分の6、丙が10分の4となりました。

乙は特定居住用宅地等の要件を満たし、甲の事業を承継した丙は特定事業用宅地等の要件を満たしています。

小規模宅地等の特例の適用にあたっては、贈与時の申告状況を考慮し、既に100㎡の敷地のうち、50㎡(100㎡ × 1/2)は居住用不動産の贈与があったものとして、10㎡(100㎡ × 60㎡/100㎡ - 50㎡)が特定居住用宅地等に該当し、残りの40㎡は特定事業用宅地等に該当するものとして小規模宅地等の特例の適用をすることはできますか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。