〔事例で解決〕小規模宅地等特例Q&A

【第43回】

「アパート等の空室がある場合の貸付事業用宅地等の特例の適否」

税理士 柴田 健次

[Q]

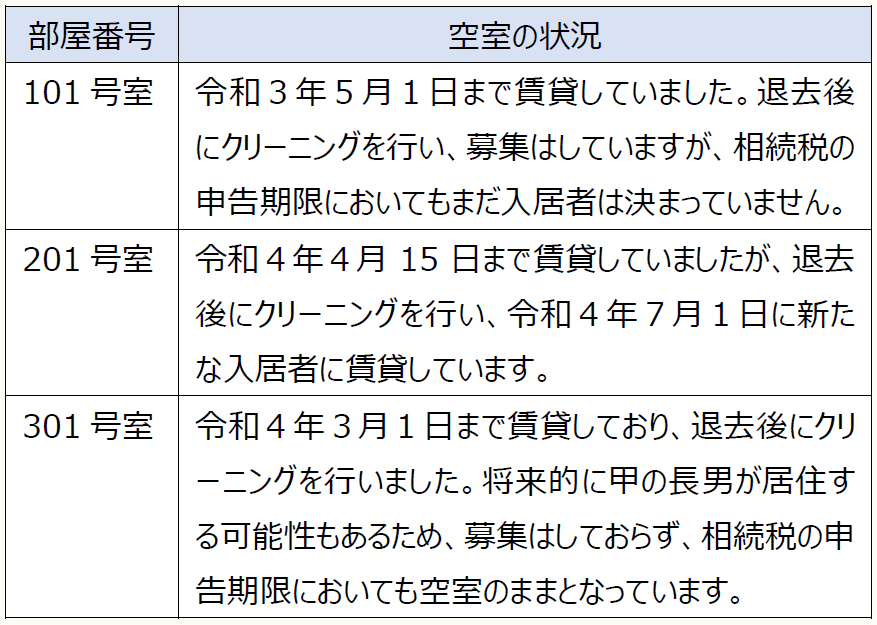

被相続人である甲は令和4年5月1日に相続が発生し、その所有する賃貸用のAマンションの土地(300㎡)及び建物を配偶者である乙が相続し、引き続き、貸付事業の用に供しています。Aマンションは、昭和50年に被相続人が購入し、第三者に賃貸しています。Aマンションの建物は3階建てで部屋数15室ですが、各部屋の床面積は同一です。相続開始時点において、15室のうち3室(101号室、201号室、301号室)は空室となっていますが、その空室の状況は、下記の通りとなります。

Aマンションの貸家建付地の評価をする際には、101号室部分については空室の期間が長く、301号室については退去後募集も行っていないため、その2部屋は自用地として賃貸割合を13室/15室として評価を行うこととします。路線価は100,000円、借地権割合は60%、借家権割合は30%となりますので、Aマンションの評価額は下記の通りとなります。

100,000円 × 300㎡ ×(1 - 60% × 30% × 13室/15室)= 25,320,000円

賃貸割合が13室/15室であることから、101号室及び301号室部分について小規模宅地等に係る貸付事業用宅地等の特例の適用を受けることはできないことになるのでしょうか。また、仮に特例の適用を受けることができる場合には、101号室及び301号室の自用地部分から優先的に特例の適用を受けることは可能でしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。