〔事例で解決〕小規模宅地等特例Q&A

【第69回】

「相続発生後に賃貸併用住宅を建て替えた場合における

小規模宅地等の特例の適用の可否」

税理士 柴田 健次

[Q]

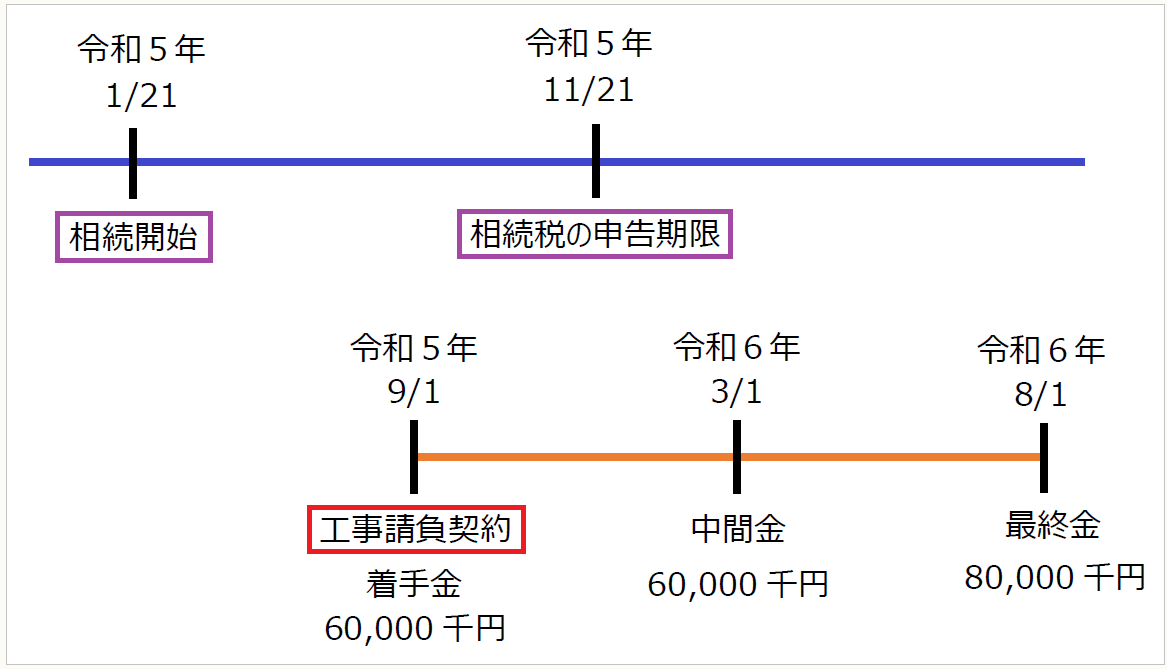

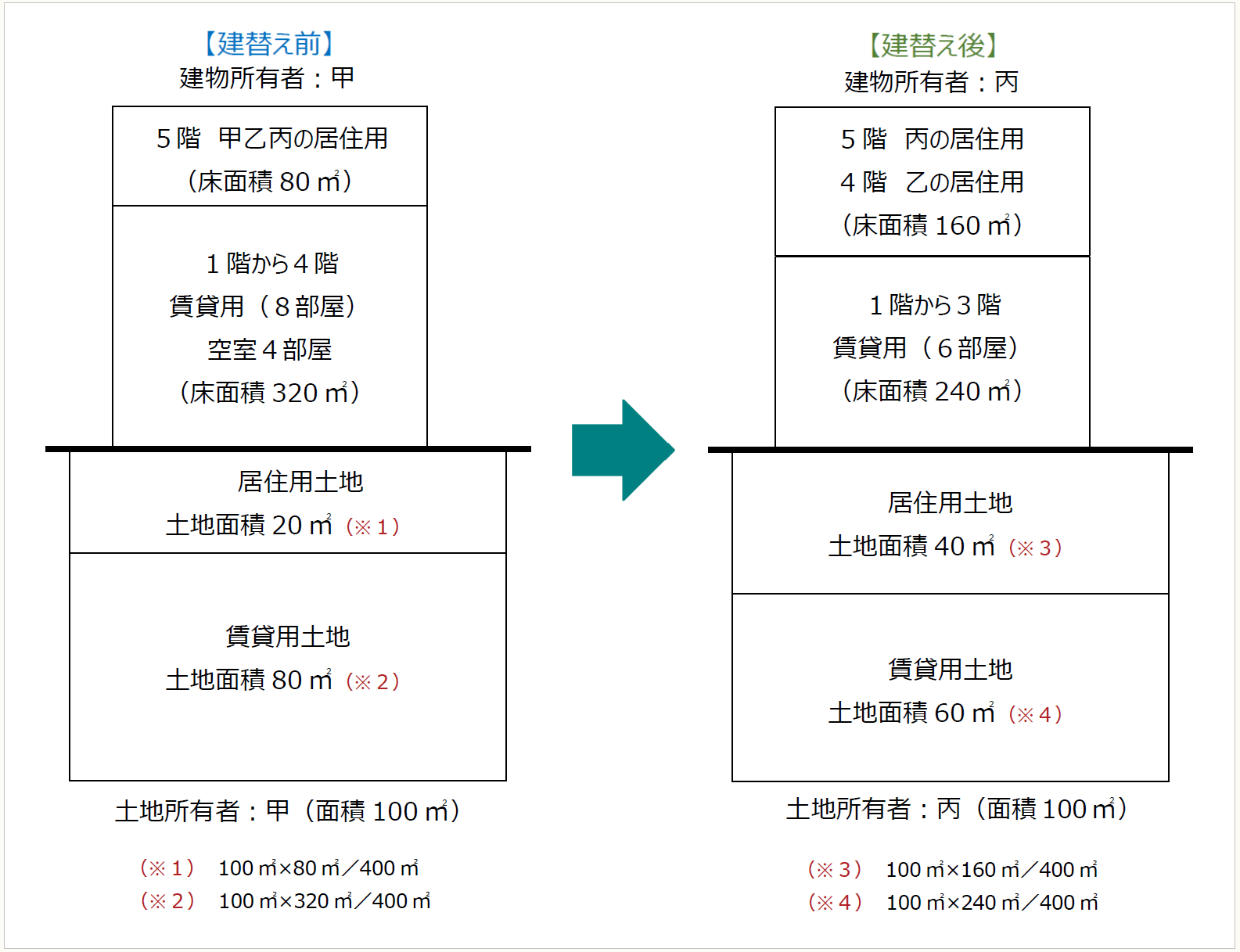

被相続人である甲(相続開始は令和5年1月21日)は、賃貸併用住宅(区分所有登記はされていません)とその敷地であるA土地を所有し、1階から4階までを賃貸用(8部屋で各部屋の床面積は同一、そのうちの4部屋は令和3年から空室で募集もしていません)として5階部分を甲とその配偶者である乙及び長男である丙の居住の用に供していました。甲の相続人は乙及び丙の2人ですが、全ての財産及び債務は丙が承継しています。

賃貸の用に供して50年以上経過し建物も老朽化してきたため、相続によりA土地及び賃貸併用住宅を承継した丙は建替えを行うことにしました。建替え後の建物は、1階から3階までを賃貸用(6部屋で各部屋の床面積は同一)として4階は乙の居住用として、5階は丙の居住用として利用することになっています。

丙は、令和5年9月に工事請負契約を締結し、賃借人には立退料を支払い、10月中に建物の取り壊しを行っていますが、相続税の申告期限において建物は未完成です。

この場合におけるA土地に係る小規模宅地等の特例の適否はどうなりますか。

なお、甲はA土地及び建物以外は貸付事業を行っていませんので、事業的規模以外の貸付事業に該当します。

【工事請負契約の内容】

・工事請負契約日:令和5年9月1日

・引渡予定日:令和6年8月1日

・工事請負金額:200,000千円

・鉄筋コンクリート造:5階建て(各階の床面積は同一)

・支払時期

着手金:60,000千円(工事請負契約日)

中間金:60,000千円(令和6年3月1日)

最終金:80,000千円(引渡日)

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。