〔事例で解決〕小規模宅地等特例Q&A

【第55回】

「敷地所有権者の相続に係る特定事業用宅地等の特例の適用

(配偶者居住権設定後に二次相続があった場合)」

税理士 柴田 健次

[Q]

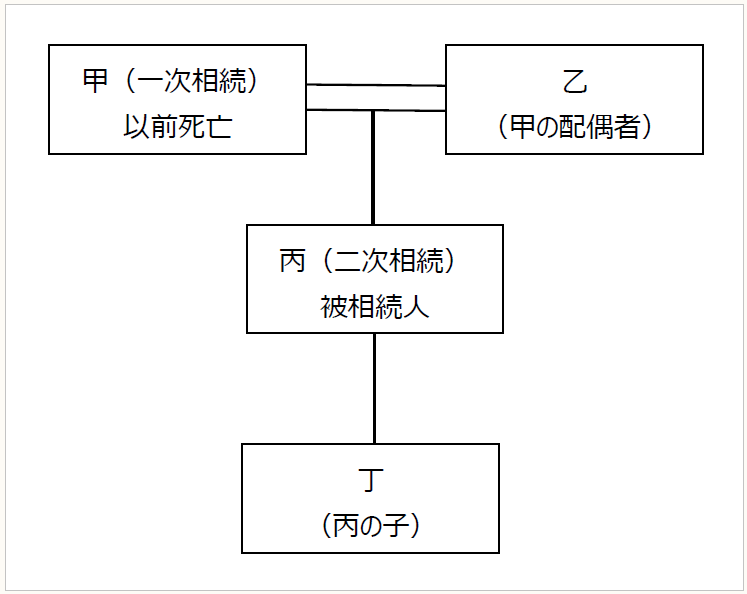

甲の相続(一次相続)では、下記のとおり甲の建物持分について配偶者居住権が設定され、甲の配偶者である乙が配偶者居住権及び敷地利用権を取得し、甲の建物所有権の持分、敷地所有権及び土地所有権は、長男である丙が取得しました。甲の相続後は、乙がしばらくの間、居住の用に供していましたが、乙が老人ホームに入所するのを契機として、丙が飲食店の事業の用に供することになりました。乙は配偶者居住権を放棄しないまま丙に使用させています。丙が飲食店の事業開始後、3年経過後に丙に相続が発生しました。丙の遺言書には、土地及び建物については丁に相続させる旨が記載されています。丁は相続後、丙の事業を承継し、丙の相続税の申告期限まで引き続き事業の用に供し、土地を所有しています。この場合に丁が適用できる小規模宅地等に係る特定事業用宅地等の特例の適用面積は何㎡でしょうか。

なお、丙は乙から何らの土地の賃料も受け取っておらず、乙も丙から建物の賃料を受け取っていません。

【相続関係図】

※画像をクリックすると別ページで拡大表示されます。

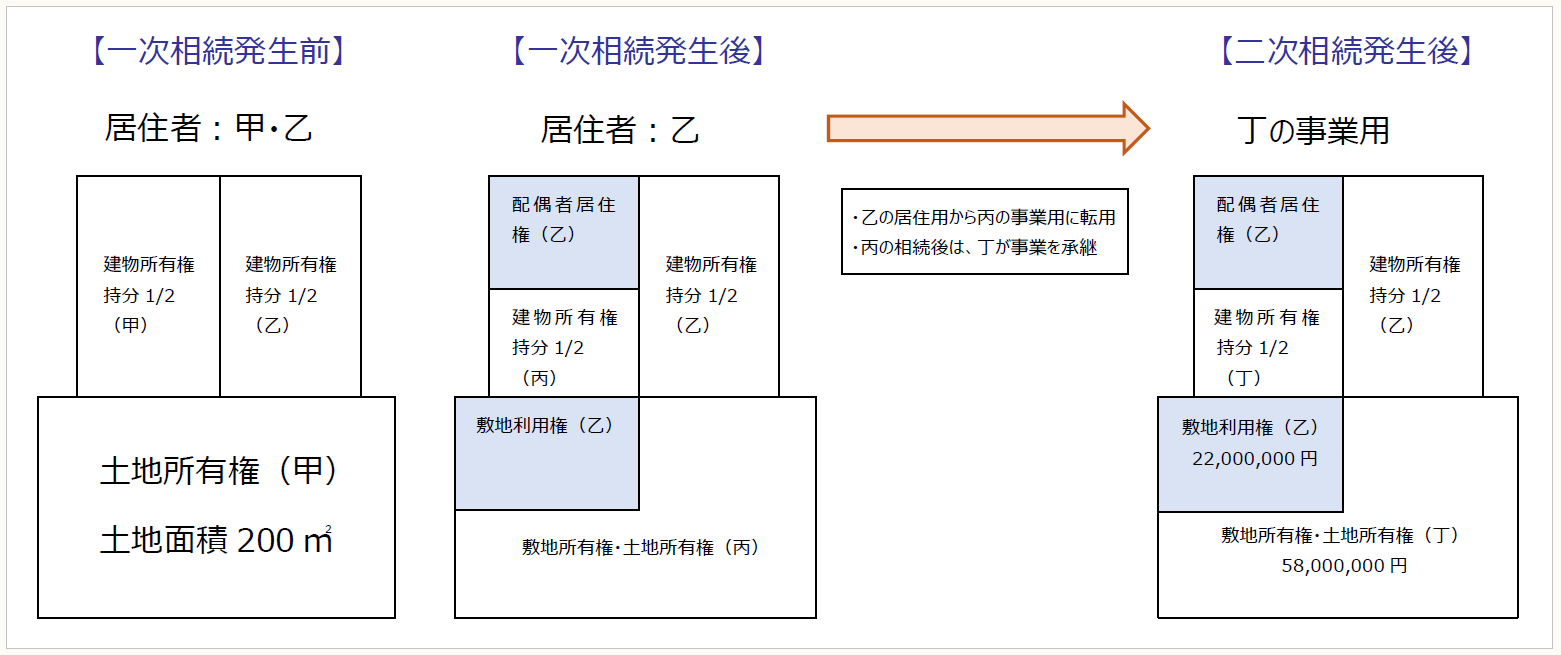

【丙の相続時における土地に係る相続税評価額】

- 土地全体の自用地としての相続税評価額:80,000,000円

- 敷地利用権の相続税評価額:40,000,000円(※1)- 40,000,000円 × 0.450(※2)= 22,000,000円

(※1) 80,000,000円 × 1/2 = 40,000,000円

(※2) 配偶者居住権の存続年数に応じた複利現価率

- 敷地所有権・土地所有権の相続税評価額(居住建物の敷地の用に供される土地の価額):80,000,000円 - 22,000,000円 = 58,000,000円

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。