〔事例で解決〕小規模宅地等特例Q&A

【第10回】

「特定事業の判定(特定事業用宅地等の判定)」

税理士 柴田 健次

[Q]

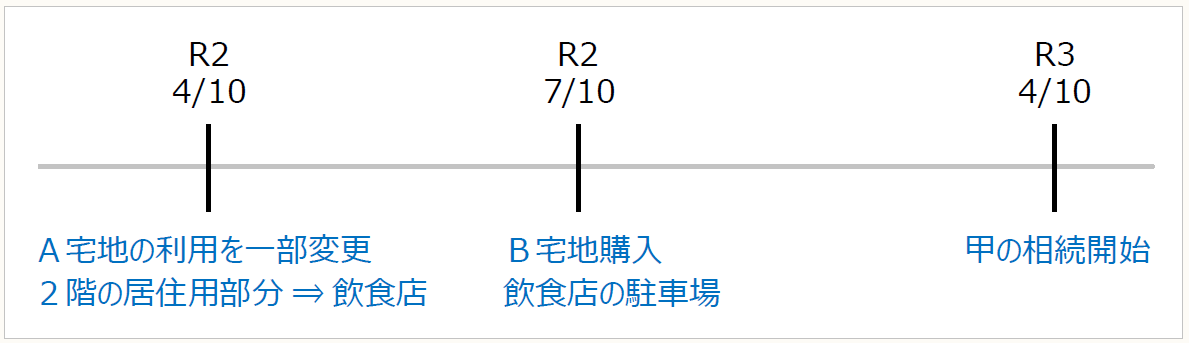

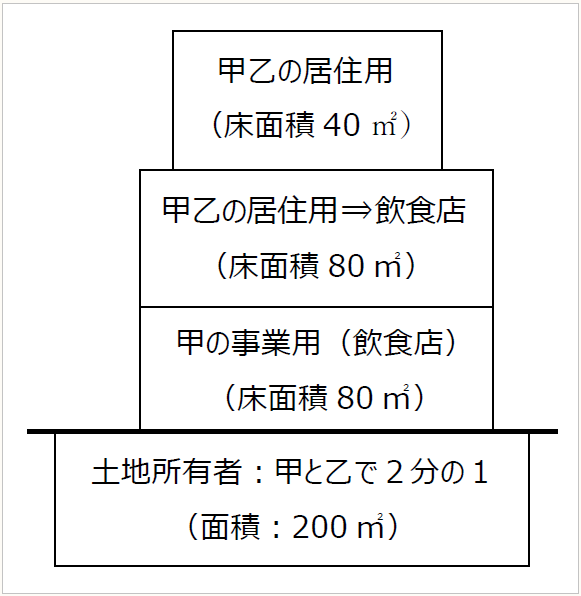

被相続人である甲は、飲食業を20年間営んでおり、A宅地(甲と乙で2分の1ずつ所有)の上に存する建物(甲と乙で2分の1ずつ所有)について、1階部分を飲食店、2階及び3階部分を居住部分として利用していましたが、相続開始の1年前に利用顧客の増加に伴い2階部分を飲食店として利用することにしました。また、その3ヶ月後に利用顧客の駐車場用地としてB宅地(70㎡)を甲が単独で購入しています。それからB宅地取得後、事業の用に供するためアスファルト舗装工事に300万円支出しています。

A宅地及びB宅地は、いずれも相続開始前3年以内に新たに事業の用に供された宅地等に該当することになりますが、この場合には、A宅地及びB宅地のいずれも小規模宅地等に係る特定事業用宅地等の特例の対象にはならないのでしょうか。

【A宅地の利用状況】

建物所有者:甲と乙で2分の1

【A宅地に係る事業用財産】

相続開始時点の相続税評価額

土地:100,000,000円(持分100%)

建物:20,000,000円(持分100%)

器具備品:5,000,000円(甲が所有・飲食店用)

【B宅地に係る事業用財産】

相続開始時点の相続税評価額

土地:40,000,000円(持分100%)

構築物:2,000,000円(甲が所有)

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。