〔事例で解決〕小規模宅地等特例Q&A

【第8回】

「未分割財産として申告した後に一部分割があった場合の

小規模宅地等の特例の適用の留意点」

税理士 柴田 健次

[Q]

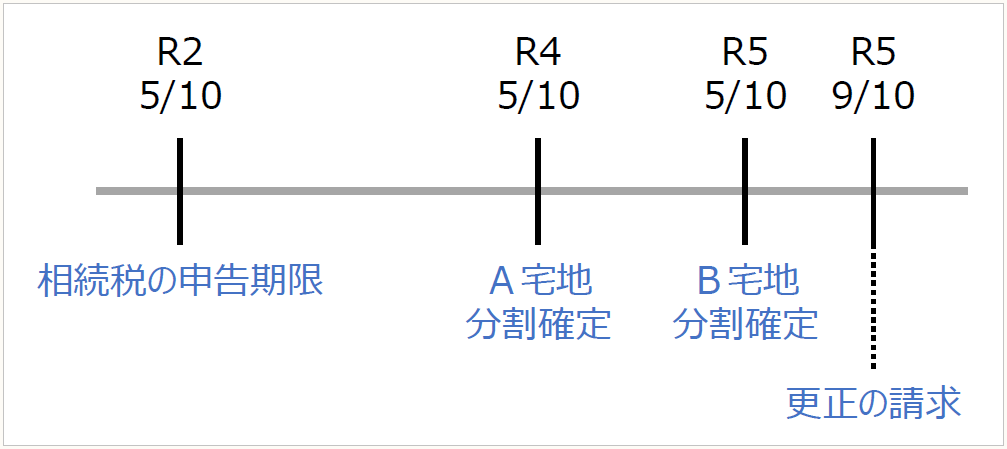

被相続人である甲の相続人である乙及び丙は、遺産分割の話し合いがまとまらず、当初申告においては、分割見込書を提出し、未分割で相続税の申告をしていました。相続税の申告期限は令和2年5月10日です。小規模宅地等の特例対象宅地等は貸付事業用宅地等であるA宅地(150㎡)及びB宅地(100㎡)が該当します。令和4年5月10日にA宅地についてのみ分割が確定し、相続人である乙及び丙が1/2ずつ取得することになりましたが、B宅地の全ての取得を主張している丙は、小規模宅地等の特例について、合意をしなかったため、A宅地の分割時においては、更正の請求をしませんでした。

その後、令和5年5月10日にB宅地を含むその他の財産について分割が確定し、B宅地については、丙が取得し、その他の財産については乙が取得することになりました。乙及び丙は、A宅地については乙及び丙がそれぞれ50㎡ずつ選択し、B宅地については100㎡を選択して小規模宅地等の特例を適用し、令和5年9月10日に更正の請求を行いました。

この場合には、A宅地は更正の請求期限を過ぎていますが、A宅地及びB宅地の小規模宅地等の特例は認められるのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。