〔事例で解決〕小規模宅地等特例Q&A

【第42回】

「「相当の対価を得て継続的に行うもの」に該当するかどうかの判断

(貸付事業用宅地等の特例の適否)」

税理士 柴田 健次

[Q]

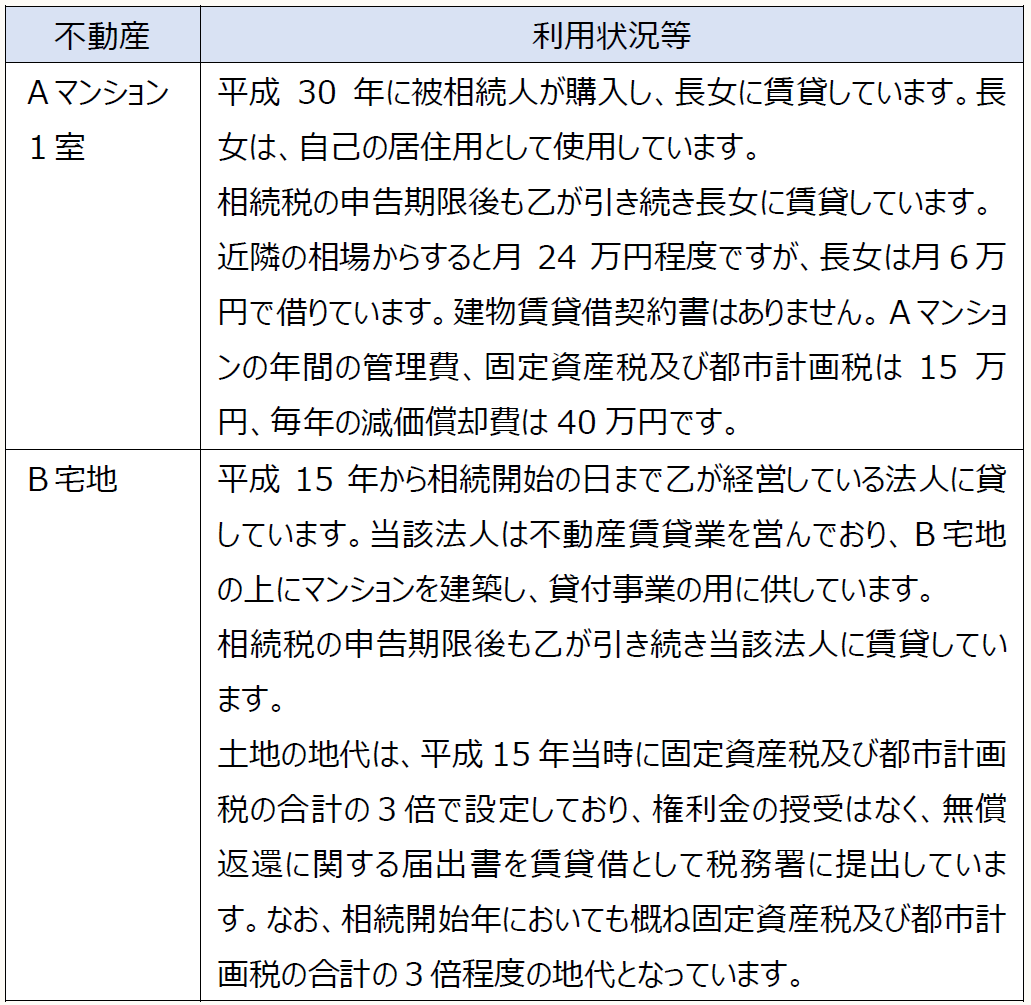

被相続人である甲は令和4年6月20日に相続が発生し、その所有するAマンションの1室と、B宅地を配偶者である乙が相続し、引き続き、貸付事業の用に供しています。不動産の利用状況は下記の通りですが、被相続人の貸付事業はいわゆる「準事業」に該当します。

貸付事業用宅地等の対象となる準事業は「相当の対価を得て継続的に行うもの」とされていますので、上記不動産に係る賃料については、利益が生じていることから相当の対価を得ているものとして、小規模宅地等に係る貸付事業用宅地等の特例の対象になると考えていいでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。