〔事例で解決〕小規模宅地等特例Q&A

【第41回】

「砂利敷きやアスファルト舗装の駐車場がある場合の

貸付事業用宅地等の特例の適否」

税理士 柴田 健次

[Q]

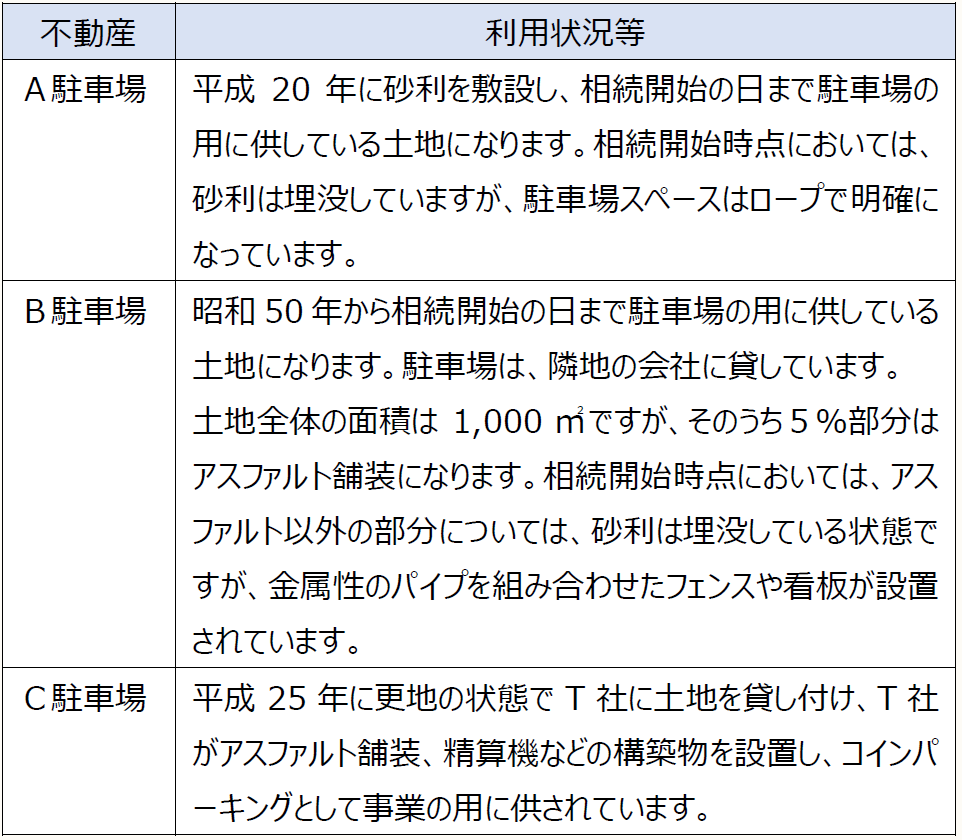

被相続人である甲は令和4年6月10日に相続が発生し、その所有するA駐車場、B駐車場、C駐車場を配偶者である乙が相続し、引き続き、貸付事業の用に供しています。不動産の利用状況は、下記のとおりです。

小規模宅地等の特例は、建物又は構築物の敷地の用に供されていることが要件となっていますので、被相続人が構築物を所有しているA駐車場とB駐車場が小規模宅地等に係る貸付事業用宅地等の特例の対象になり、C駐車場は特例の対象にならないと考えていいでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。