〔事例で解決〕小規模宅地等特例Q&A

【第62回】

「特定事業用宅地等の特例と個人版事業承継税制との有利選択」

税理士 柴田 健次

[Q]

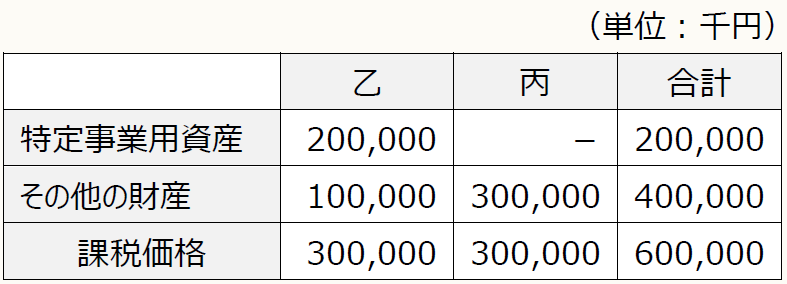

甲は個人事業主で事業を行っていましたが、令和4年11月22日に相続が発生しました。甲の相続人は、長男である乙と二男である丙の2人となります。相続後、甲の個人事業は乙が承継しています。乙及び丙が下記のとおり甲の財産を相続した場合において個人版事業承継税制を適用した方がいいのか、それとも個人版事業承継税制を適用しないで小規模宅地等に係る特定事業用宅地等の特例の適用をした方がいいのか、どのように判断すればよいのでしょうか。

特定事業用資産の内訳は、下記のとおりです。

- 事業用の土地(400㎡):100,000千円(※)

- 事業用の建物(800㎡):40,000千円

- 事業用の機械装置:60,000千円

(※) 特定事業用宅地等の特例の要件、個人版事業承継税制の相続税の納税猶予の要件のいずれも満たしています。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。