各ステップに移動する場合はこちらをクリック

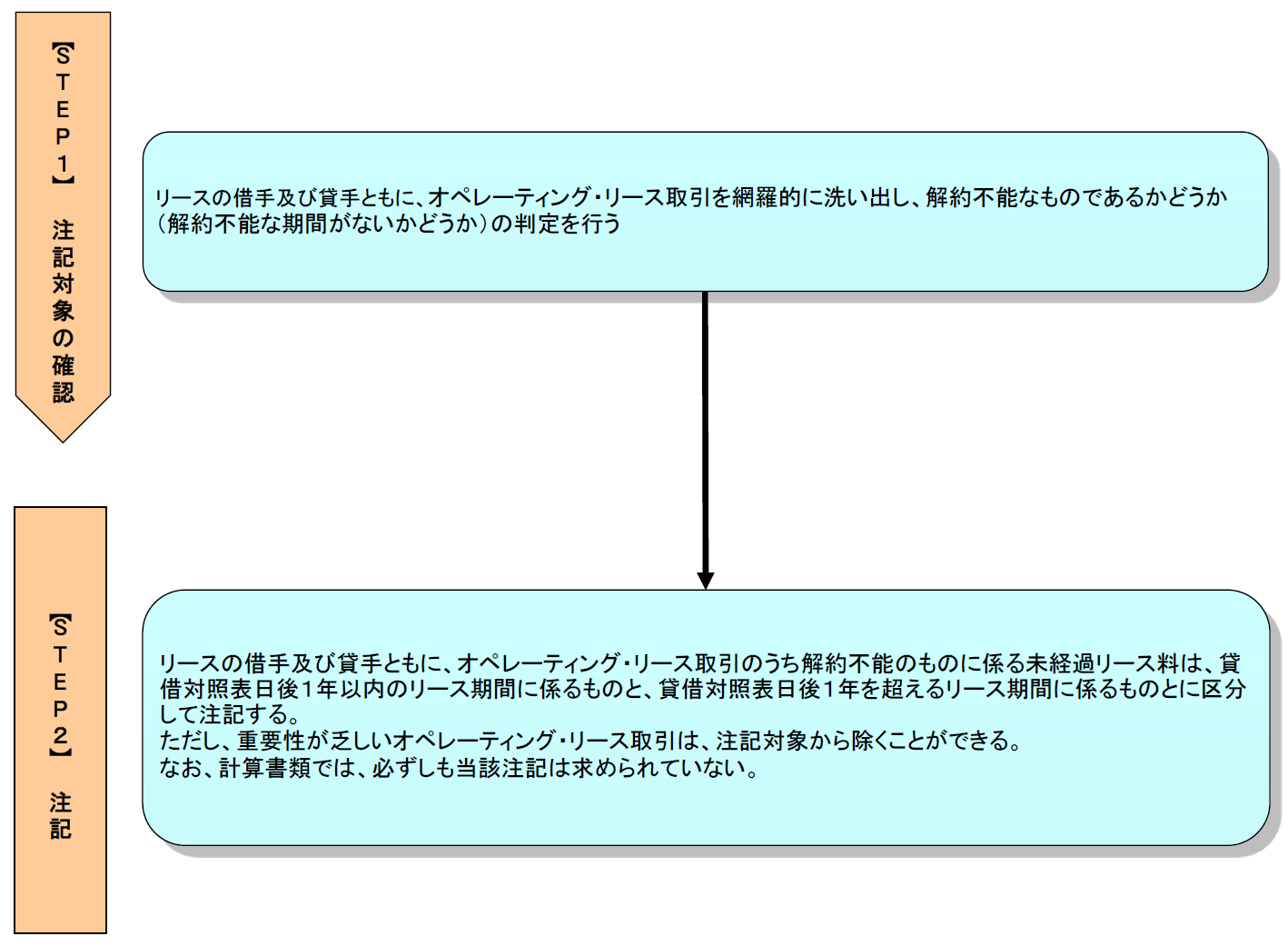

【STEP2】注記

なお、計算書類では、必ずしも当該注記は求められていない。

【重要性が乏しい場合】

オペレーティング・リース取引のうち注記を要しないとされる重要性が乏しい場合とは、以下の「いずれか」に該当する場合をいう(リース適用指針75)。

① 個々のリース物件のリース料総額が、リース適用指針第35項(1)に該当するリース取引(=重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引)

② リース期間が1年以内のリース取引

③ 契約上数ヶ月程度の事前予告をもって解約できるリース契約で、その予告した解約日以降のリース料の支払が必要ない事前解約予告期間(解約不能期間)に係る部分のリース料

④ 企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件当たりのリース料総額(維持管理費用相当額又は通常の保守等の役務提供相当額のリース料総額に占める割合が重要な場合には、その合理的見積額を除くことができる)が300万円以下のリース取引(1つのリース契約に科目の異なる有形固定資産又は無形固定資産が含まれている場合は、異なる科目ごとに、その合計金額により判定することができる)

➡ 事業目的に照らして重要性のあるリース取引は、300万円以下であっても注記対象から除くことはできない。例えば、工場の機械をリースで借りている場合で、当該機械が、会社の事業にとって重要性があるならば、300万円以下でも注記が必要である。

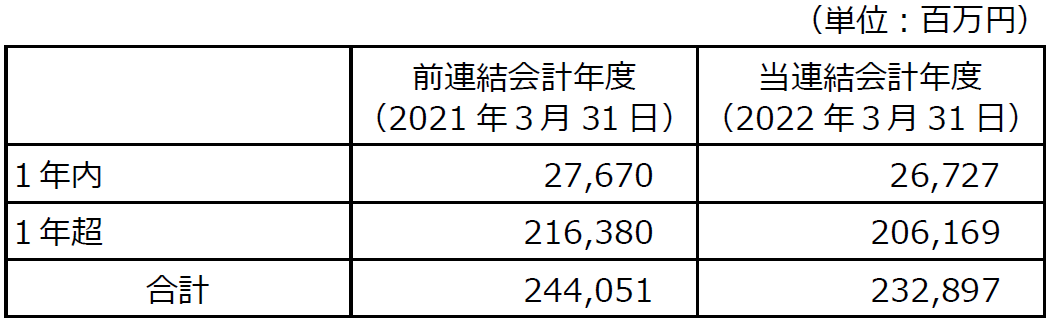

【事例】(株)商船三井(2022年3月期 有価証券報告書)

(リース取引関係)

(借主側)

オペレーティング・リース取引

未経過リース料

(貸主側)

オペレーティング・リース取引

未経過リース料

* * *

以上、2つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。