各ステップに移動する場合はこちらをクリック

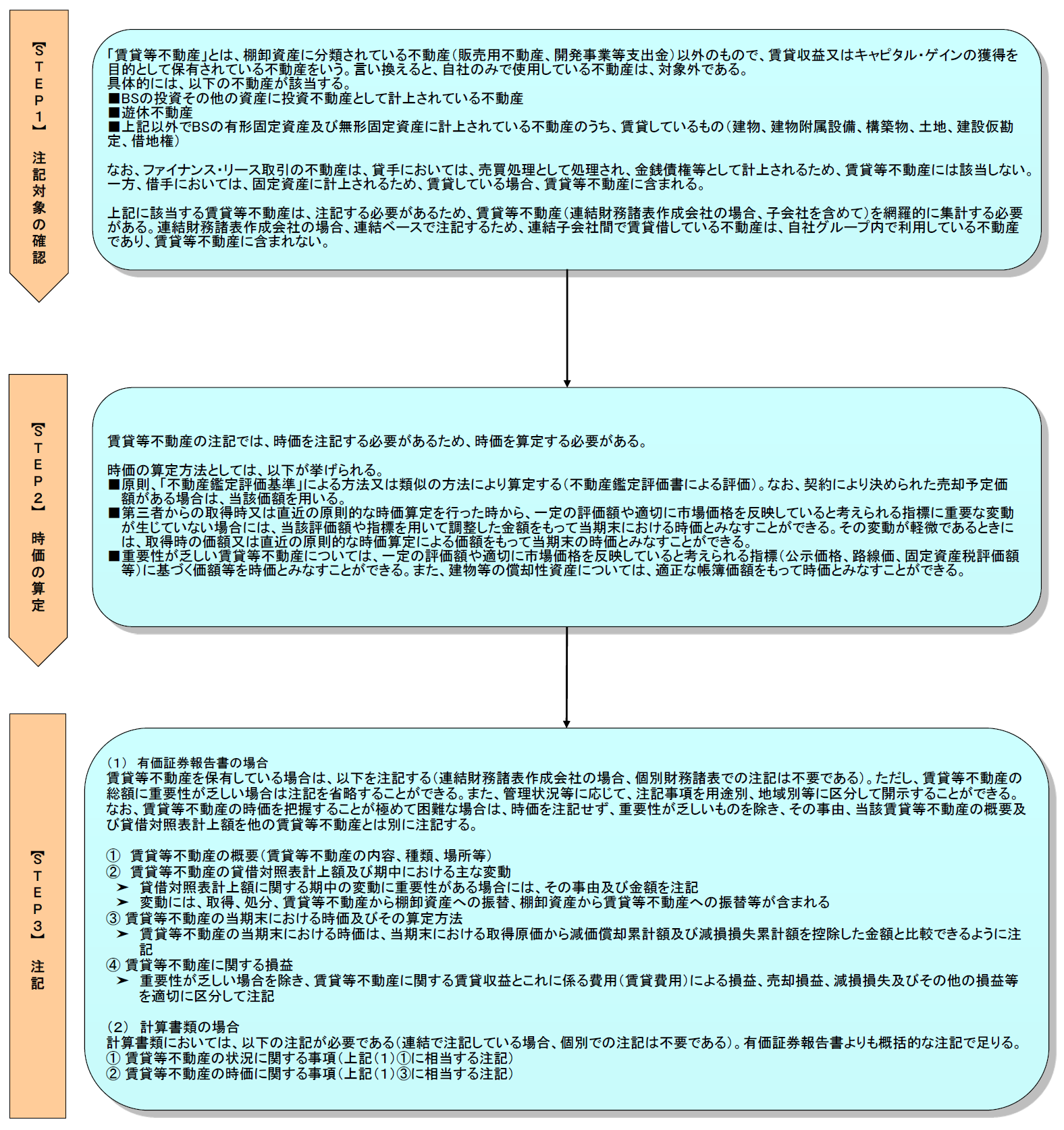

【STEP3】注記

(1) 有価証券報告書の場合

賃貸等不動産を保有している場合は、以下を注記する(連結財務諸表作成会社の場合、個別財務諸表での注記は不要である)。ただし、賃貸等不動産の総額に重要性が乏しい場合は注記を省略することができる。また、管理状況等に応じて、注記事項を用途別、地域別等に区分して開示することができる(賃貸等不動産開示基準3、8、賃貸等不動産開示指針16、26)。

なお、賃貸等不動産の時価を把握することが極めて困難な場合は、時価を注記せず、重要性が乏しいものを除き、その事由、当該賃貸等不動産の概要及び貸借対照表計上額を他の賃貸等不動産とは別に注記する(賃貸等不動産開示指針14)。

① 賃貸等不動産の概要(賃貸等不動産の内容、種類、場所等)

② 賃貸等不動産の貸借対照表計上額及び期中における主な変動

➤ 貸借対照表計上額に関する期中の変動に重要性がある場合には、その事由及び金額を注記

➤ 変動には、取得、処分、賃貸等不動産から棚卸資産への振替、棚卸資産から賃貸等不動産への振替等が含まれる

③ 賃貸等不動産の当期末における時価及びその算定方法

➤ 賃貸等不動産の当期末における時価は、当期末における取得原価から減価償却累計額及び減損損失累計額を控除した金額と比較できるように注記

④ 賃貸等不動産に関する損益

➤ 重要性が乏しい場合を除き、賃貸等不動産に関する賃貸収益とこれに係る費用(賃貸費用)による損益、売却損益、減損損失及びその他の損益等を適切に区分して注記

(2) 計算書類の場合

計算書類においては、以下の注記が必要である(連結で注記している場合、個別での注記は不要である)。有価証券報告書よりも概括的な注記で足りる(会社計算規則110)。

① 賃貸等不動産の状況に関する事項(上記(1)①に相当する注記)

② 賃貸等不動産の時価に関する事項(上記(1)③に相当する注記)

【重要性が乏しい場合】

賃貸等不動産の総額に重要性が乏しいかどうかは、賃貸等不動産の貸借対照表日における時価を基礎とした金額と当該時価を基礎とした総資産の金額を比較して判断する(賃貸等不動産開示指針8)。この場合、時価の把握にあたっては、一定の評価額や適切に市場価格を反映していると考えられる指標に基づく価額等を用いることができる。また、建物等の償却性資産は、適正な帳簿価額を用いることができる(賃貸等不動産開示指針23)。

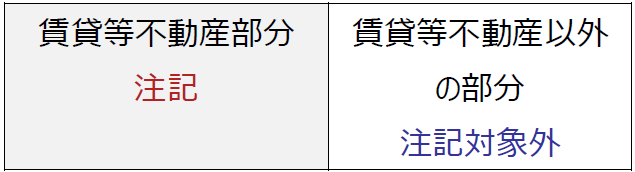

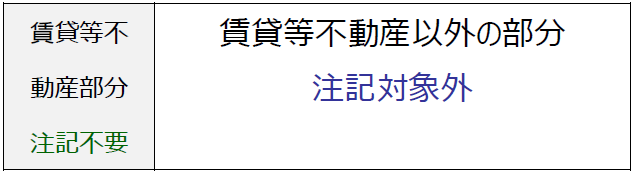

【不動産の一部を賃貸等不動産以外で使用している場合】

〈原則〉

不動産には、賃貸等不動産として使用している部分とそれ以外(物品の製造や販売・サービスの提供・経営管理)に使用している部分が混在する場合がある。この場合、賃貸等不動産として使用している部分については、賃貸等不動産に含める(賃貸等不動産開示基準7)。

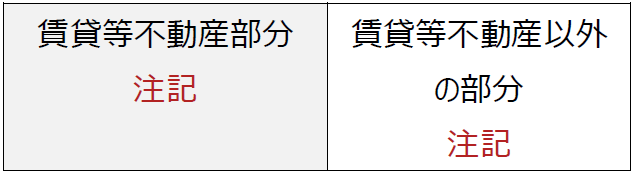

〈例外①〉

賃貸等不動産として使用する部分の割合が低い場合は、賃貸等不動産に含めないことができる(賃貸等不動産開示基準7)。

〈例外②〉

賃貸等不動産として使用する部分の時価又は損益を、実務上把握することが困難である場合には、賃貸等不動産として使用する部分を含む不動産を区分せず、当該不動産全体を注記の対象とすることができる。この場合には、その旨及び当該不動産全体の注記について、他の賃貸等不動産とは別に注記する(賃貸等不動産開示指針17)。

上記を視覚的に表すと下記のとおりとなる。

〈原則〉賃貸等不動産部分とそれ以外を分けて、賃貸等不動産部分のみ注記

〈例外①〉賃貸等不動産部分の割合が低い場合は、賃貸等不動産に含めない(=注記不要)

〈例外②〉賃貸等不動産部分の時価・損益の把握が困難な場合、不動産全体を注記の対象とすることができる。

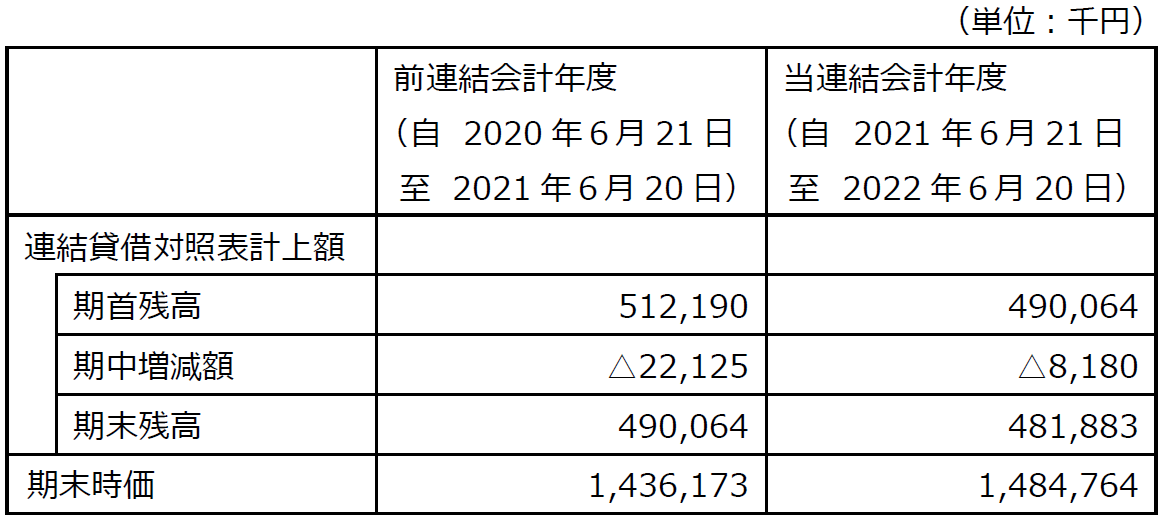

【事例】(株)キングジム(2022年6月期 有価証券報告書)

(賃貸等不動産関係)

当社および一部の連結子会社は、千葉県において賃貸不動産(土地および建物等)を、また、長野県において遊休不動産(土地および建物等)を有しております。前連結会計年度における当該賃貸等不動産に関する賃貸損益は 95,610千円(賃貸収益は営業外収益に、賃貸費用は営業外費用に計上)であります。当連結会計年度における当該賃貸等不動産に関する賃貸損益は 102,723千円(賃貸収益は営業外収益に、賃貸費用は営業外費用に計上)であります。

また、当該賃貸等不動産の連結貸借対照表計上額、期中増減額および時価は、次のとおりであります。

(注)1.連結貸借対照表計上額は、取得原価から減価償却累計額を控除した金額であります。

2.期中増減額のうち、前連結会計年度の減少額は減価償却費(22,125千円)等によるものであります。当連結会計年度の増加額は固定資産の取得による増加(14,700千円)であり、減少額は減価償却費(21,914千円)等によるものであります。

3.期末の時価は、主として社外の不動産鑑定士による不動産鑑定評価書に基づく金額(指標等を用いて調整を行ったものを含む)であります。

* * *

以上、3つのステップをまとめたフロー・チャートを再掲する。

※画像をクリックすると、別ウィンドウでPDFが開きます。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。