〈桃太郎で理解する〉

収益認識に関する会計基準

![]()

【第17回】

(番外編②)

「もしおじいさんが桃太郎の絵本を出すことになったら

~返品権付販売」

公認会計士 石王丸 周夫

1 『桃太郎』の絵本を出版!

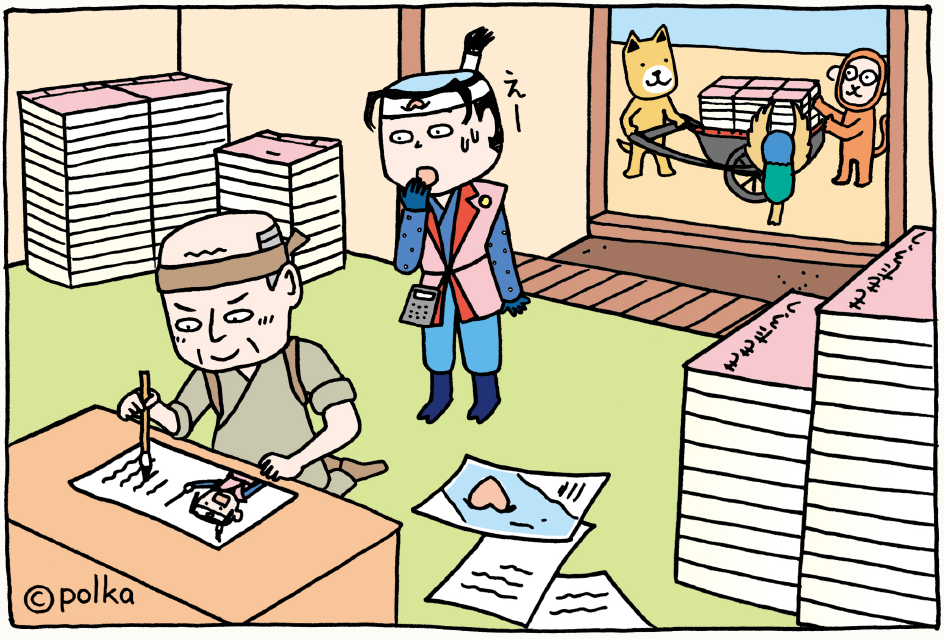

桃太郎が鬼退治から帰ってきて、少し落ち着いた頃のことです。

おじいさんが家の前で、山のように本を積み出しています。

桃太郎はそれを見て、おじいさんにたずねました。

「これはいったい何ですか?」

「見てのとおり。本じゃよ。こないだの鬼退治のことを絵本にして売るのさ。」

「えっ! 私の話を絵本にするのですか?」

桃太郎はびっくりして飛び上がりました。

「それで・・・本の題名は?」

「『桃太郎』じゃ。」

「・・・そのまんまですね。」

桃太郎は思わず笑ってしまいましたが、それよりも本当に売れるのかどうか心配です。

「いったい、どうやって売るんですか?」

「神社の前で定期市があるだろ。あそこで本を売ってくれる商人がいるから、その人に頼んで売ってもらうんじゃ。今から100冊届けるんだが、全部買ってくれるそうだよ。」

「でも、売れ残ったらどうするんだろうなぁ・・・」

「そこなんだがな。」おじいさんは小声で言いました。「残ったものは買い戻しになるんじゃよ。」

「・・・。」

桃太郎の心配は、尽きることがないようです。

今回は桃太郎の後日談として、おじいさんが絵本を出版する話にしてみました。

おじいさんが絵本を100部出版し、それを商人に売りさばいてもらいます。商人は、いったん100部すべてを引き受けますが、売れ残った部数については、すべておじいさんのところに返品します。すなわち、返品権付きの販売です。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。