〈平成30年分〉

おさえておきたい

年末調整のポイント

【第1回】

「配偶者控除及び配偶者特別控除の改正」

公認会計士・税理士 篠藤 敦子

11月に入り年末調整に向けた準備を始める時期となった。本年分の年末調整では、配偶者控除及び配偶者特別控除の改正が大きなポイントとなる。本改正により申告書等の様式や年末調整の手続が一部変更されるため、改正内容を従業員に周知する等、早めに準備を進めたい。

今回から3回シリーズで、年末調整における実務上の注意点やポイント等を解説する。なお、本年分に加え、論末の連載目次に掲載された平成24年分からの拙稿(年末調整のポイント)もご参照いただきたい。

また、各書類の記載方法や理解しておくべき用語の解説等を行った次の拙稿については、ぜひおさえていただきたい。

(注) 上記拙稿の内容については、掲載後の税制改正等により、記事の内容が現在の規定に基づくものとは異なるケースがある。今後、過年度の記事内に順次コメントを入れる予定である。

(※) 本稿では、年末調整で使用する各申告書等を次のとおり表記する。

・給与所得者の扶養控除等(異動)申告書

⇒ 扶養控除等申告書

・給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

⇒ 保険料控除申告書 兼 配偶者特別控除申告書

・給与所得者の保険料控除申告書

⇒ 保険料控除申告書

・給与所得者の配偶者控除等申告書

⇒ 配偶者控除等申告書

・給与所得に対する源泉徴収簿

⇒ 源泉徴収簿

・給与所得の源泉徴収票

⇒ 源泉徴収票

【1】 改正の概要

平成29年度税制改正により配偶者控除及び配偶者特別控除の見直しが行われ、平成30年分の所得税から適用される。

改正のポイントは、次の3点である(所法83①、83の2①)。

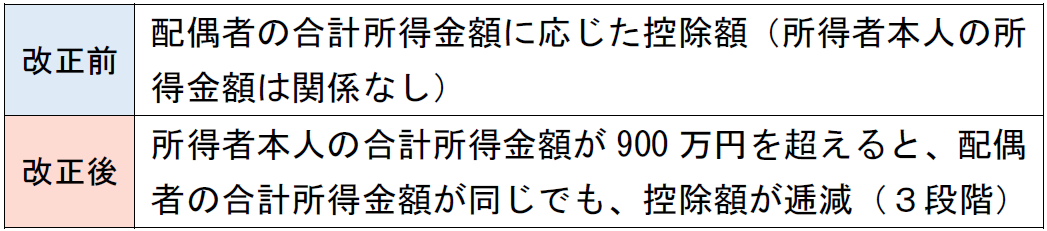

① 配偶者控除の適用に、所得者本人の所得制限を設定

② 所得者本人の所得金額に応じ、控除額が逓減

◆配偶者控除額

◆配偶者特別控除額

③ 配偶者特別控除の適用対象者の拡大

(※1) 給与所得のみの場合、給与収入1,220万円(令和2年分以後は1,195万円)以下

(※2) 給与所得のみの場合、給与収入141万円未満

(※3) 令和2年分以後は、133万円以下

(※4) 給与所得のみの場合、給与収入2,015,999円以下

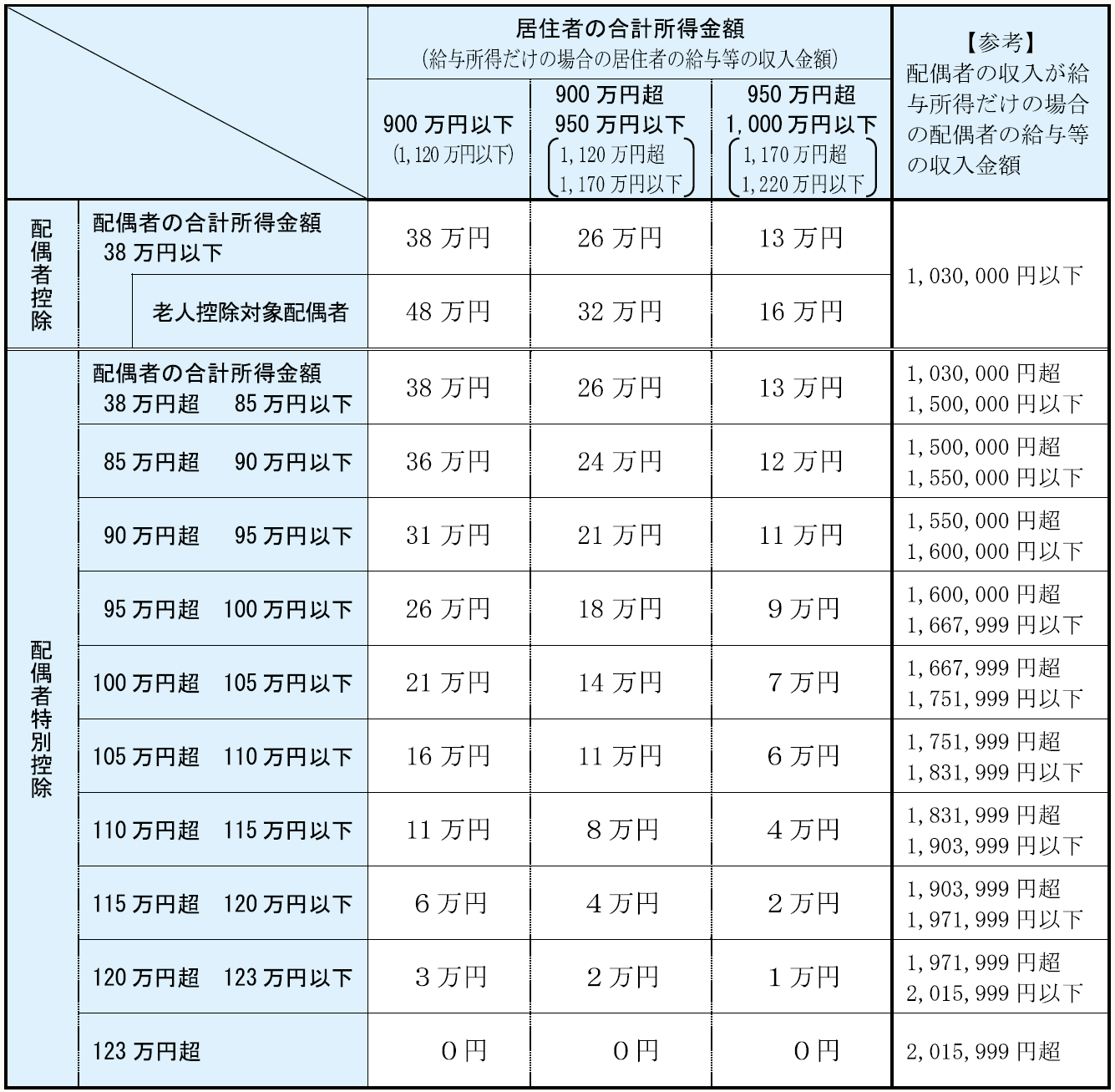

改正後の配偶者控除額及び配偶者特別控除額を、所得者本人の合計所得金額と配偶者の合計所得金額に応じて整理すると次のとおりである。

(表1)〈令和元年分以前〉

(※) 国税庁ホームページ「源泉所得税の改正のあらまし(平成29年4月)」より。また、令和2年分以後の表については「No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき」をご参照いただきたい。

なお、本改正については、下記の拙稿も合わせてご参照いただきたい。

【2】 年末調整における手続の変更

【1】の改正に伴い、年末調整における配偶者控除及び配偶者特別控除の適用方法が変更となる。

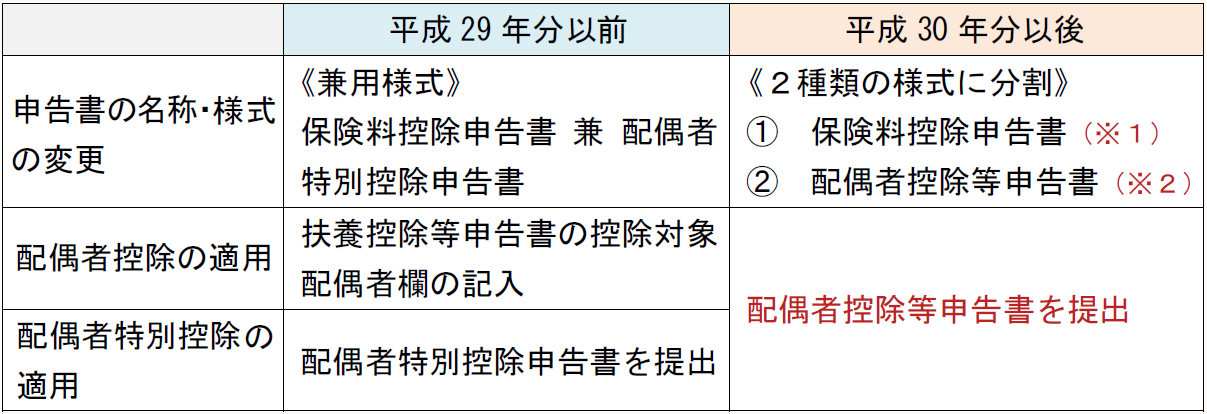

平成29年分以前の年末調整では、配偶者控除は、扶養控除等申告書に控除対象配偶者がいる旨の記載があることに基づいて適用され、配偶者特別控除は、配偶者特別控除申告書の記載内容に基づいて適用されていた。

平成30年分以後の年末調整で配偶者控除又は配偶者特別控除の適用を受けるには、その年最後に給与等の支払いを受ける日の前日までに、配偶者控除等申告書を給与等の支払者に提出しなければならない(所法195の2①)。

扶養控除等申告書に源泉控除対象配偶者として配偶者の氏名等を記載しているだけでは、配偶者控除の適用を受けることはできないので注意が必要である。

〈表2 申告書、手続の変更点〉

(※1) 平成30年分の保険料控除申告書の様式はこちら

(※2) 平成30年分の配偶者控除等申告書の様式はこちら

【3】 実務上のチェックポイント

配偶者控除及び配偶者特別控除、配偶者に係る障害者控除の適用に関する実務上のチェックポイントは、次のとおりである。

✔ 所得者の合計所得金額の確認

✔ 配偶者の合計所得金額の確認

✔ 控除額の計算の確認

✔ 配偶者が障害者に該当する場合の取扱い

(1) 所得者の合計所得金額の確認

改正後は、所得者の合計所得金額(※)が900万円を超えると控除額が逓減し、1,000万円を超えると配偶者控除と配偶者特別控除はともに適用を受けることができなくなる。

(※) 「合計所得金額」とは、総所得金額、山林所得金額、退職所得金額、特別控除前の土地建物等に係る譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額(申告分離課税を選択したもの)、先物取引に係る雑所得等の金額の合計額をいう(所法2①三十ロ、所基通2-41(2)(注)、措法8の4③一、31③一、32④、37の10⑥一、41の14②一)。ただし、損失(純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等の譲渡損失、特定中小会社が発行した株式に係る譲渡損失、先物取引の差金等決済に係る損失)の繰越控除の適用がある場合には、繰越控除を適用する前の金額が合計の対象となる。

したがって、配偶者控除及び配偶者特別控除の適用を受けようとする所得者については、その者の合計所得金額の見積額を正確に把握する必要がある。

具体的には、(表1)からも分かるとおり、所得者の合計所得金額が「900万円以下」、「900万円超950万円以下」、「950万円超1,000万円以下」の3区分のいずれに該当するかを判定する。

なお、基準となるのは「合計所得金額」であることから、給与所得以外の所得(不動産所得や雑所得等)がある者については、それらも含めたところで所得金額を計算することとなる。

合計所得金額に含まれないものについては、下記拙稿をご参照いただきたい。

(2) 配偶者の合計所得金額の確認

配偶者控除の適用対象となるのは、合計所得金額38万円以下の配偶者であり、平成29年分以前と変わりはない。一方、配偶者特別控除の対象となる配偶者の合計所得金額は、38万円超123万円以下(改正前76万円未満)に改正されており、適用される配偶者の範囲が広がっている。

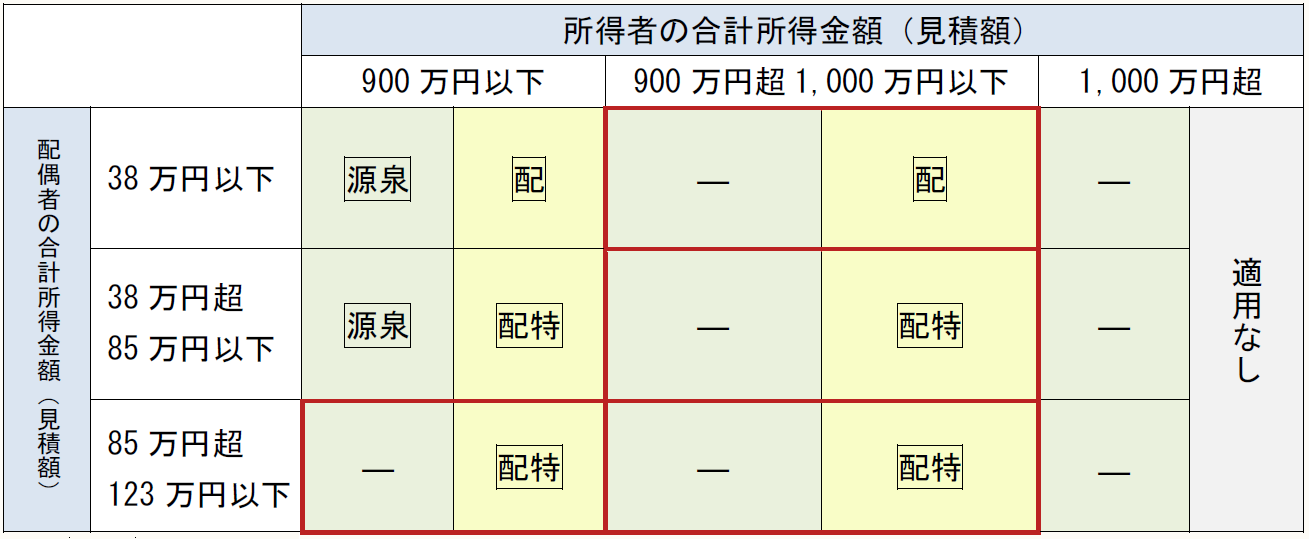

なお、扶養控除等申告書に源泉控除対象配偶者が記載されていない場合であっても、所得者と配偶者の合計所得金額によっては、配偶者控除又は配偶者特別控除の適用を受けることができるケースもある((表3)の 部分)。

(表3)

源泉:扶養控除等申告書に源泉控除対象配偶者として記載

-:扶養控除等申告書に源泉控除対象配偶者として記載不可

配:配偶者控除等申告書により配偶者控除適用

配特:配偶者控除等申告書により配偶者特別控除適用

(3) 控除額の計算の確認

今回の改正により、所得者の合計所得金額と配偶者の合計所得金額に基づいて(表1)のとおり控除額が決定される。複雑に見えるが、配偶者控除等申告書に必要事項を記載することにより、正しい控除額を求めることができる。

なお、配偶者控除等申告書の記載方法については、次回(【第2回】)で解説する。

(4) 配偶者が障害者に該当する場合の取扱い

同一生計配偶者が障害者に該当する場合には、年末調整において障害者控除の適用を受けることができる(所法79②)。この場合は、平成29年分以前の年末調整と同様に、扶養控除等申告書の「障害者、寡婦、寡夫又は勤労学生」欄の記載に基づいて適用する。

同一生計配偶者とは、所得者と生計を一にする配偶者(青色事業専従者及び白色事業専従者を除く)で、本年分の合計所得金額の見積額が38万円以下の配偶者である(所法2①三十三)。

同一生計配偶者の判定には、所得者の合計所得金額は要件とされていない。すなわち、配偶者について障害者控除を適用するときの要件は、平成29年分以前と実質的に変わっていないこととなる。

* * *

次回は、配偶者控除等申告書の記載方法、源泉徴収簿や源泉徴収票の様式変更の内容について解説を行う予定である。

〔凡例〕

所法・・・所得税法

(了)

この連載の公開日程は、下記の連載目次をご覧ください。