令和元年分

確定申告実務の留意点

【第1回】

「注意しておきたい最近の改正事項①」

公認会計士・税理士 篠藤 敦子

-はじめに-

令和元年分の確定申告の受付は、令和2年2月17日(月)から3月16日(月)まで行われる。還付申告は、令和2年2月14日(金)以前でも行うことができる。なお、e-Taxを利用する場合は、令和2年1月6日(月)から3月16日(月)の間であれば、メンテナンス時間(3月16日を除く毎週月曜日午前0時~午前8時30分を予定)を除き24時間 (※)申告書を送信することが可能である。

(※) 1月6日(月)は8時30分から、3月16日(月)は24時まで。

今回から3回シリーズで、令和元年分の確定申告に係る実務上の留意点を解説する。

第1回は、最近の改正事項の中から、多くの人の確定申告に関係する次の①から③を取り上げる。

① 給与所得控除:控除額の上限の引下げ

② 医療費控除:セルフメディケーション税制の創設、「医療費控除の明細書」の添付

③ 配偶者控除及び配偶者特別控除:制度の見直し

また、確定申告に係る下記の拙稿も併せてご参照いただきたい。

平成27~30年分の「確定申告実務の留意点」の連載はこちら

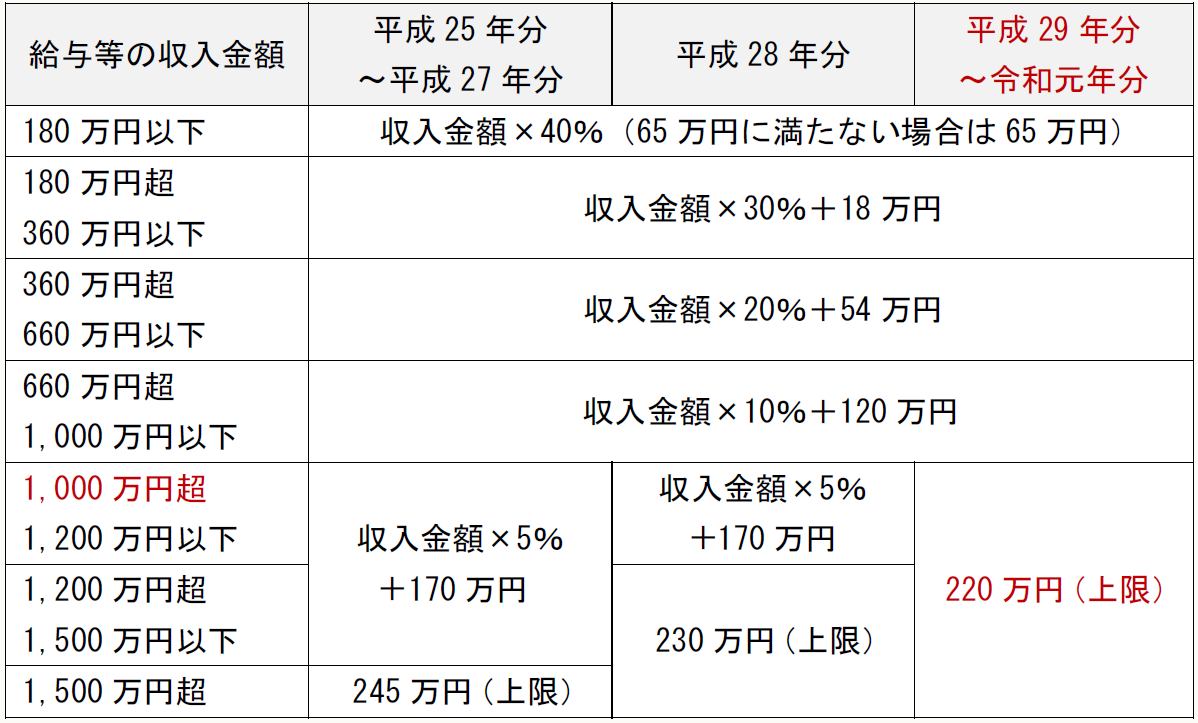

【1】 給与所得控除額の上限の引下げ(平成29年分以後)

平成29年分から令和元年分の所得税における給与所得控除額の上限は、給与等の収入金額1,000万円超に適用される220万円(※)となる(所法28②③)。

(※) 令和2年分以後の所得税においては、給与所得控除額が一律10万円引き下げられ、給与所得控除額の上限は給与等の収入金額850万円超に適用される195万円となる(所法28②③)。

〈参考〉令和元年分以前の給与所得控除額

【2】 医療費控除の改正(平成29年分以後)

(1) セルフメディケーション税制の創設

平成29年分から令和3年分の所得税において、通常の医療費控除との選択によりセルフメディケーション税制の適用を受けることができる(措法41の17の2①)。

控除額を求める算式は、次のとおりである。

なお、本制度の適用を受ける場合には、確定申告書に以下の書類を添付又は提示することが必要である(措法41の17の2③、所法120④)。

① セルフメディケーション税制の明細書(添付)

② 一定の取組を行ったことを明らかにする書類(添付又は提示)

本制度の詳細については、下記の拙稿をご参照いただきたい。

【関連記事】 「平成29年分 確定申告実務の留意点」【第1回】【2】

(2) 「医療費控除の明細書」の添付

平成29年分以後の所得税において医療費控除の適用を受ける場合には、確定申告書に「医療費控除の明細書」を添付することとされた(所法120④)。

この改正により、医療費控除を受けるには、確定申告書に次の書類を添付又は提示することとなる(所法120④)。

① 医療費控除の明細書(添付)

② 医療費通知(原本添付)

⇒ ①の明細書の「1 医療費通知に関する事項」に記入したものについては、医療費通知の原本を添付する。

③ 各種証明書(おむつ使用証明書、ストマ用装具使用証明書等)(添付又は提示)

⇒ 証明年月日、証明書の名称、証明者の名称を、①の明細書の欄外等に記載している場合には、証明書の添付又は提示を省略することができる。

「医療費控除の明細書」を確定申告書に添付すれば、医療費の領収書を添付又は提示する必要はない。この場合、領収書は確定申告期限から5年間保管しなければならない(所法120⑤)。ただし、令和元年分の確定申告までは、「医療費控除の明細書」を添付せず、医療費の領収書の添付又は提示により制度の適用を受けることができる。

本改正の詳細については、下記の拙稿をご参照いただきたい。

【関連記事】 「平成29年分 確定申告実務の留意点」【第1回】【3】

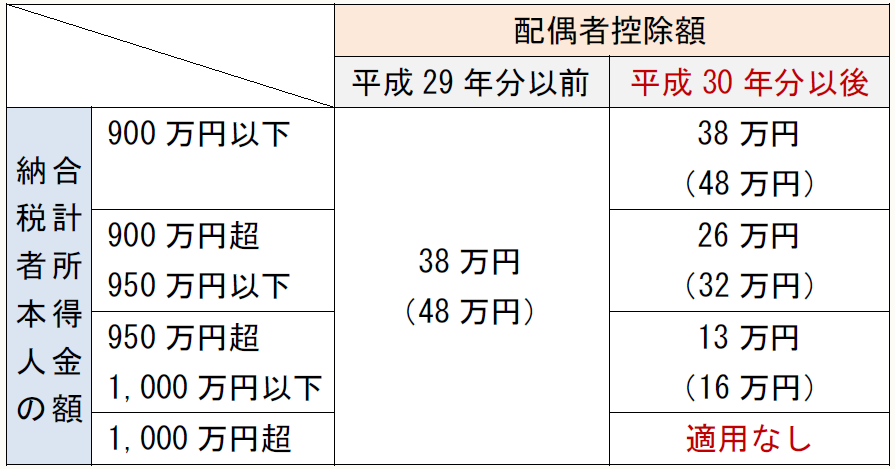

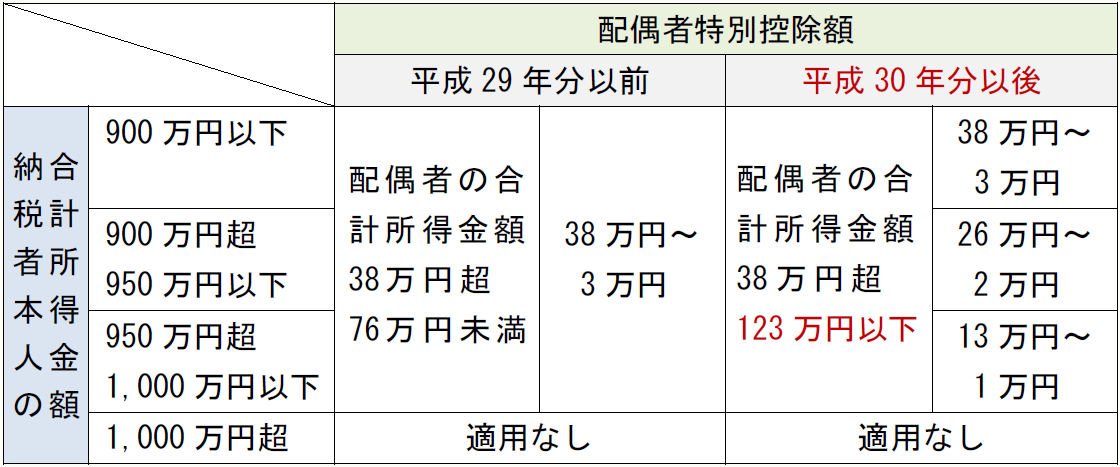

【3】 配偶者控除及び配偶者特別控除の見直し(平成30年分以後)

平成29年度税制改正において配偶者控除及び配偶者特別控除の見直しが行われ、平成30年分の所得税から適用されている(所法83①、83の2①)。

改正の概要は、次のとおりである。

〈配偶者控除の改正〉

(※)( )は、老人控除対象配偶者の控除額。

〈配偶者特別控除の改正〉

本改正の詳細については、以下の拙稿をご参照いただきたい。

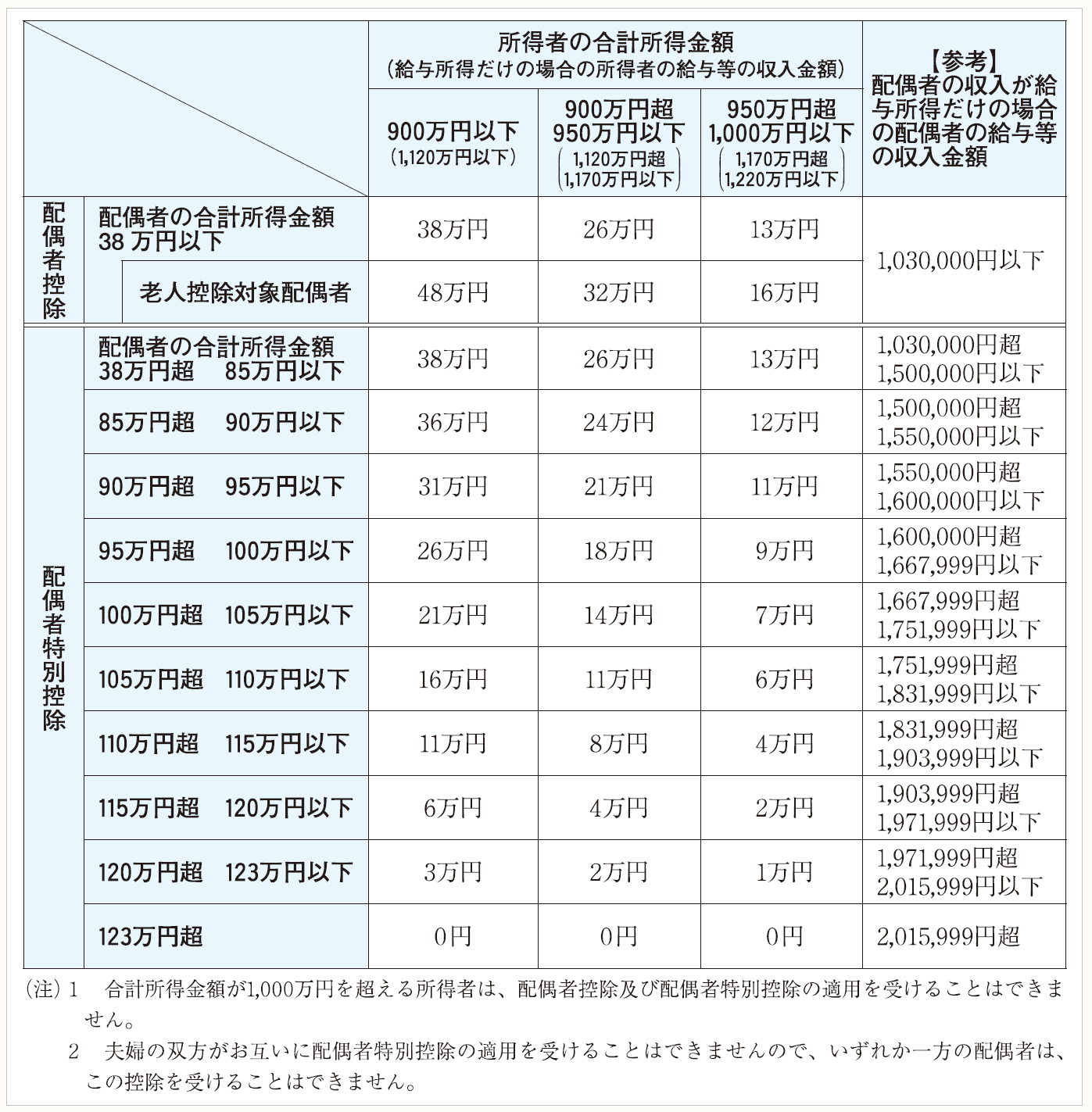

平成30年分以後の配偶者控除額及び配偶者特別控除額を、納税者本人及び配偶者の合計所得金額に応じて整理すると次のとおりである(所法83①、83の2①)。

(※) 国税庁ホームページより

* * *

次回(第2回)は、注意しておきたい最近の改正事項のうち今回取り上げていないものと、国税関係手続の簡素化(書類添付の省略、確定申告書記載事項の見直し)について解説を行う予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は2019年1月9日の公開となります。