令和2年分

確定申告実務の留意点

【第1回】

「令和2年分の申告から適用される改正事項」

公認会計士・税理士 篠藤 敦子

-はじめに-

令和2年分の確定申告の受付は、令和3年2月16日(火)から3月15日(月)まで行われる。還付申告は、令和3年2月15日(月)以前でも行うことができる。〔追記:2021/2/3〕

令和2年分の確定申告の期限が令和3年4月15日(木)まで延長されました。

※国税庁ホームページ

「申告所得税、贈与税及び個人事業主の消費税の申告・納付期限を令和3年4月15日(木)まで延長します」

なお、e-Taxを利用する場合は、令和3年1月4日(月)から3月15日(月)の間であれば、メンテナンス時間(3月15日を除く毎週月曜日午前0時~午前8時30分を予定)を除き、24時間(※)申告書を送信することが可能である。

(※) 1月4日(月)は8時30分から、3月15日(月)は24時まで。

今回から3回シリーズで、令和2年分の確定申告に係る実務上の留意点を解説する。

第1回は、令和2年分の申告から適用される改正事項のうち次の①から⑥を取り上げる。

① 給与所得控除と公的年金等控除の見直し

② 配偶者、扶養親族等の所得要件の調整

③ 基礎控除の見直し

④ 所得金額調整控除の創設

⑤ ひとり親控除の創設と寡婦(寡夫)控除の見直し

⑥ その他の改正項目

なお、確定申告に係る下記の拙稿も併せてご参照いただきたい。

平成28~令和元年分の「確定申告実務の留意点」の連載はこちら

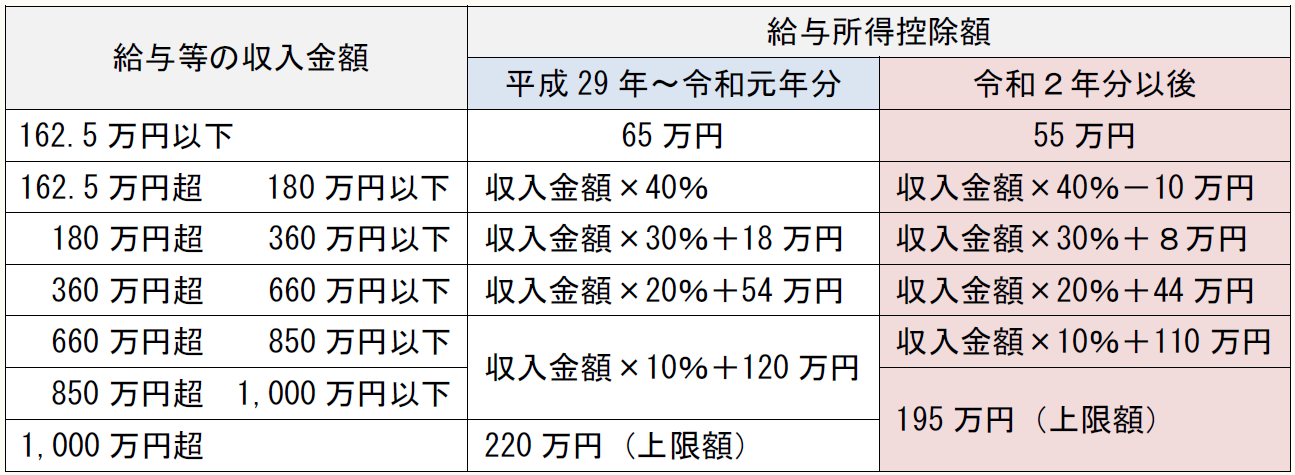

【1】 給与所得控除と公的年金等控除の見直し

(1) 給与所得控除の見直し

令和2年分以後の所得税においては、給与所得控除額が一律10万円引き下げられ、上限額も給与等の収入金額850万円に適用される195万円に引き下げられた(所法28③)。

〈参考〉令和元年分以前と令和2年分以後の給与所得控除額

(2) 公的年金等控除の見直し

公的年金等控除についても、次のとおり見直しが行われている(所法35④)。

《公的年金等控除の見直し》

➤ 控除額を一律10万円引き下げ、上限額を設定する。

➤ 公的年金等以外の所得の合計額1,000万円超 ⇒ 公的年金等控除額をさらに10万円又は20万円引き下げる。

令和元年分以前と令和2年分以後の公的年金等控除額の比較については下記をご参照いただきたい。

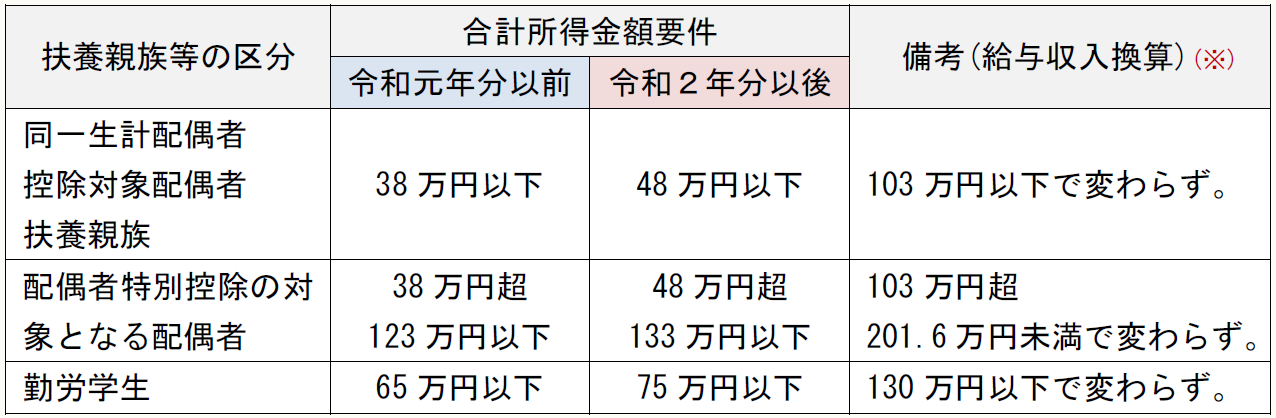

【2】 配偶者、扶養親族等の所得要件の調整

給与所得控除と公的年金等控除の引下げに伴い、扶養親族等の合計所得金額要件の調整が行われている(所法2①三十二~三十四)。

下表の「備考」欄に記載しているとおり、給与の収入金額でみると改正前後で金額は変わっていない。

(※) ここでは省略しているが、公的年金等についても収入金額でみると改正前後で金額は変わらない。

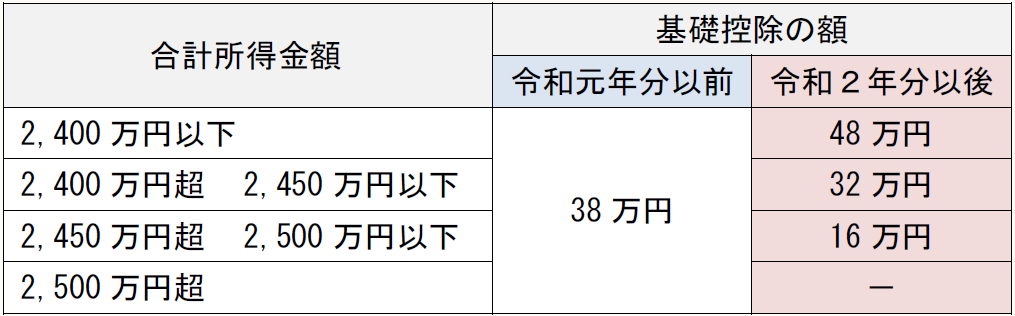

【3】 基礎控除の見直し

給与所得控除額と公的年金等控除額が一律10万円引き下げられた一方、基礎控除の控除額は一律10万円引き上げられた。ただし、その年分の合計所得金額が2,400万円を超えると段階的に引き下げられ、合計所得金額が2,500万円を超えるとゼロとなる(所法86①)。

令和元年分以前と令和2年分以後の基礎控除の控除額を比較すると、次のとおりである。

【4】 所得金額調整控除の創設

(1) 所得金額調整控除とは

【1】の給与所得控除と公的年金等控除の見直しにより、次の①又は②に該当する人は、見直し前と比べて課税の対象となる所得金額が増加する。

① 給与等の収入金額が850万円を超える人

② 給与所得と公的年金等に係る雑所得の両方がある人(※)

(※) 2つの所得の合計額が10万円を超える場合。

①に該当する場合には子育て等に対する配慮から、また②に該当する場合には給与所得控除及び公的年金等控除の見直しにより負担増が生じないようにするため、新たに所得金額調整控除が措置された。

所得金額調整控除には、①子ども等を有する場合の調整と②給与所得と公的年金等に係る雑所得の両方がある場合の調整の2つがある(措法41の3の3①②)。

(2) 子ども等を有する場合の調整

給与等の収入金額が850万円を超える居住者のうち、次の(ア)から(ウ)のいずれかに該当するものは、給与所得の金額から下記[調整額]の金額が控除される(措法41の3の3①)。

(ア) 本人が特別障害者

(イ) 23歳未満の扶養親族を有する

(ウ) 特別障害者である同一生計配偶者又は扶養親族を有する

[調整額]

(3) 給与所得と公的年金等に係る雑所得の両方がある場合の調整

給与と公的年金等に係る雑所得の両方を受給している居住者のうち、給与所得と公的年金等に係る雑所得の合計額が10万円を超えるものについては、給与所得の金額(※)から下記[調整額]の金額が控除される(措法41の3の3②)。

(※) 上記(2)の適用がある場合には、(2)の[調整額]を控除した後の金額。

[調整額]

なお、調整額の計算例等については、次の拙稿をご参照いただきたい。

【5】 ひとり親控除の創設と寡婦(寡夫)控除の見直し

(1) 見直しの概要

令和2年度税制改正により、婚姻歴に関係なくすべてのひとり親を対象とするひとり親控除が創設された。ひとり親控除の創設により、寡夫控除及び特別の寡婦に対する加算は廃止され、男性のひとり親と女性のひとり親は同じ扱いとなった(所法2①三十一、81)。

また、寡婦の範囲からひとり親が除かれるとともに、すべての寡婦に所得制限(合計所得金額500万円以下)が設けられた(所法2①三十)。

(2) ひとり親控除とは

ひとり親控除とは、居住者がひとり親に該当する場合に、その年分の総所得金額等から35万円を控除する制度である(所法81)。

ひとり親とは、次の要件を満たす者をいう(所法2①三十一)。

(ア) 生計を一にする子(※1)を有する

(イ) 合計所得金額500万円以下

(ウ) 事実上婚姻関係と同様の事情にあると認められる者(※2)がいない

(※1) 総所得金額等48万円以下の子(他の者の同一生計配偶者又は扶養親族とされている者を除く)。

(※2) 住民票に一定の記載がされている事実婚の夫や妻をいう(所規1の3)。

◇ 納税者本人が世帯主である場合:同一世帯に属する者の住民票に、世帯主との続柄が未届の夫その他世帯主と事実上婚姻関係と同様の事情にあると認められる記載がされた者。

◇ 納税者本人が世帯主ではない場合:その者の住民票に、世帯主との続柄が未届の妻その他世帯主と事実上婚姻関係と同様の事情にあると認められる記載がされているときの世帯主。

(3) 寡婦控除の見直し

見直し後の寡婦とは、次の要件を満たす者でひとり親に該当しないものをいう(所法2①三十)。

(ア) 夫と離婚した後婚姻をしていない者のうち、次の要件を満たすもの

・扶養親族を有する

・合計所得金額500万円以下

・事実上婚姻関係と同様の事情にあると認められる者がいない

(イ) 夫と死別した後婚姻をしていない者又は夫の生死が明らかでない一定の者のうち、次の要件を満たすもの

・合計所得金額500万円以下

・事実上婚姻関係と同様の事情にあると認められる者がいない

上記(ア)と(イ)のいずれにおいても、合計所得金額500万円以下と事実婚の状況にないことの2つが要件とされていることに注意しておきたい。

【6】 その他の改正項目

(1) 青色申告特別控除

正規の簿記の原則に従って取引を記録している者に係る青色申告特別控除の控除額が55万円(改正前65万円)に引き下げられた(措法25の2③)。

ただし、次の要件のいずれかを満たすものの控除額は65万円となる(措法25の2④、措規9の6②~⑤)。

《控除額65万円の要件》

① 仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定める承認を受けて、帳簿書類に係る電磁的記録の備付け及び保存又は電磁的記録の備付け及びその電磁的記録の電子計算機出力マイクロフィルムによる保存を行っていること。

② 確定申告書の提出期限までに、確定申告書、貸借対照表及び損益計算書等の提出をe-Taxを使用して行うこと。

(2) 特定支出控除の拡充

特定支出の範囲に、勤務する場所を離れて職務を遂行するために直接必要な旅費等で通常要する支出が加えられた(所法57の2②二、所令167の3②)。

また、単身赴任者の帰宅旅費について、1ヶ月に4往復を超えた旅費を対象外とする制限が撤廃され、帰宅に要する自動車等の使用に係る燃料費及び有料道路の料金が加えられた(所令167の3⑤)。

* * *

次回(第2回)は、新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律における主な措置と、令和2年分から一部変更されている確定申告書の様式について解説を行う予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

措法・・・租税特別措置法

措規・・・租税特別措置法施行規則

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は1月14日の公開となります。