令和7年分

確定申告実務の留意点

【第1回】

「令和7年分の申告に適用される改正事項」

~基礎控除の見直し及び特定親族特別控除の創設~

公認会計士・税理士 篠藤 敦子

-はじめに-

令和7年分の確定申告の受付は、令和8年2月16日(月)から3月16日(月)まで行われる。還付申告は、令和8年2月13日(金)以前でも行うことができる。なお、e-Taxを利用する場合は、令和8年1月5日(月)から3月16日(月)の間であれば、メンテナンス時間(3月16日を除く毎週月曜日午前0時~午前8時30分を予定)を除き、24時間(※)申告書を送信することが可能である。

(※) 1月5日(月)は8時30分から、3月16日(月)は24時まで

今回から3回シリーズで、令和7年分の確定申告に係る実務上の留意点を解説する。

第1回(本稿)と第2回は、令和7年度の税制改正事項を取り上げる。

なお、確定申告に係る下記の拙稿も併せてご参照いただきたい。

令和元年分~令和6年分の「確定申告実務の留意点」の連載はこちら

(注) 記事掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

令和7年度税制改正では、物価上昇局面における税負担の調整の観点から、基礎控除及び給与所得控除の見直しが行われ、長く続いたいわゆる「年収103万円の壁」が引き上げられた。また、就業調整対策の観点から、大学生年代の子等を持つ所得者本人に係る新たな所得控除として特定親族特別控除が創設された。これらに加え、同一生計配偶者や扶養親族等の所得要件の引上げも行われている。

いずれの改正も、令和7年分以後の所得税に適用されるが、改正後の法律の施行日が令和7年12月1日であることから、令和7年分の所得税については、令和7年12月1日以後に行う年末調整又は確定申告で適用されることとなる。

【1】 令和7年度の税制改正事項

令和7年度の税制改正事項のうち、一般的な確定申告に影響を及ぼすものは、次の(1)~(4)である。

(1) 基礎控除の見直し

(2) 給与所得控除の見直し

(3) 特定親族特別控除の創設

(4) 同一生計配偶者や扶養親族等の所得要件の見直し

改正内容の詳細については、下記拙稿をご参照いただきたい。

【2】 改正事項が確定申告実務へ及ぼす影響

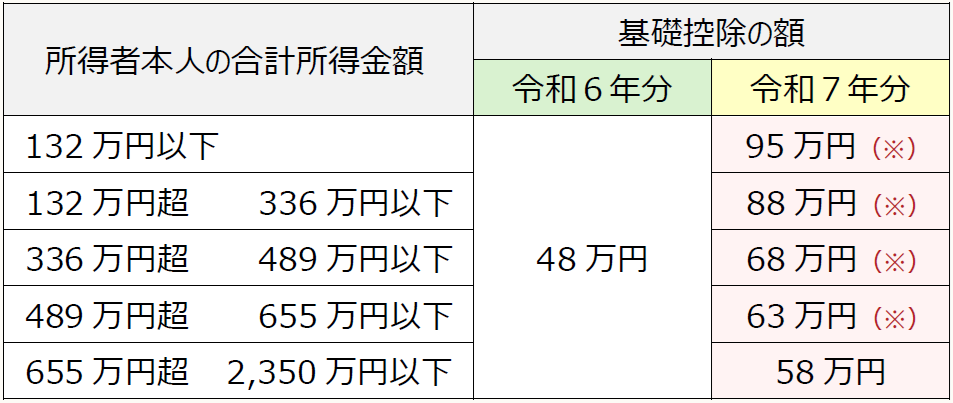

(1) 基礎控除の見直し

基礎控除の見直しにより、合計所得金額が2,350万円以下の場合には、令和6年分と令和7年分において合計所得金額が同じであっても、令和7年分の基礎控除の額は引き上げられている(所法86①②、措法41の16の2①)。

(※) 58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額である。この加算は、居住者についてのみ適用される(措法41の16の2①)。

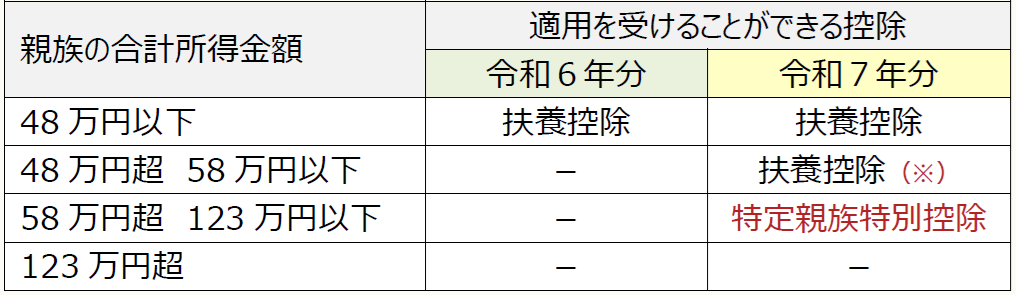

(2) 特定親族特別控除の創設

特定親族特別控除の創設により、特定親族(年齢19歳以上23歳未満で、合計所得金額が58万円超123万円以下の親族(※))を有する所得者本人は、特定親族特別控除の適用を受けることができる(所法84の2)。

(※) 配偶者及び青色事業専従者等を除く。

(例)

(※) 扶養親族の所得要件が48万円以下(令和6年分)から58万円以下(令和7年分)に改正されたことによる。

なお、特定親族特別控除の適用に関する注意点は、次のとおりである(所法84の2②、85⑥、所令217の3①)。

① 2人以上の所得者の特定親族に該当する親族の場合、その親族は、所得者のいずれか1人の特定親族にのみ該当するものとみなされる。

② 所得者の特定親族に該当する親族が他の所得者の配偶者特別控除の対象となる配偶者にも該当する場合には、その親族は、所得者のいずれか1人の特定親族又は配偶者特別控除の対象となる配偶者にのみ該当するものとみなされる。

③ 親族双方がお互いに特定親族特別控除の適用を受けることや、特定親族特別控除の適用を受けている親族を特定親族として控除の適用を受けることはできない。

* * *

次回(第2回)は、給与所得控除の見直しと同一生計配偶者や扶養親族等の所得要件の見直しが、令和7年分の確定申告実務に及ぼす影響について解説する予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

措法・・・租税特別措置法

(例)措法41の3の3①・・・租税特別措置法41条の3の3第1項

(了)

次回は1月8日に公開予定です。