平成24年分 おさえておきたい

年末調整のポイント

① 今年度適用となる改正事項

(生命保険料控除の改正)

公認会計士・税理士 篠藤 敦子

【1】改正の概要

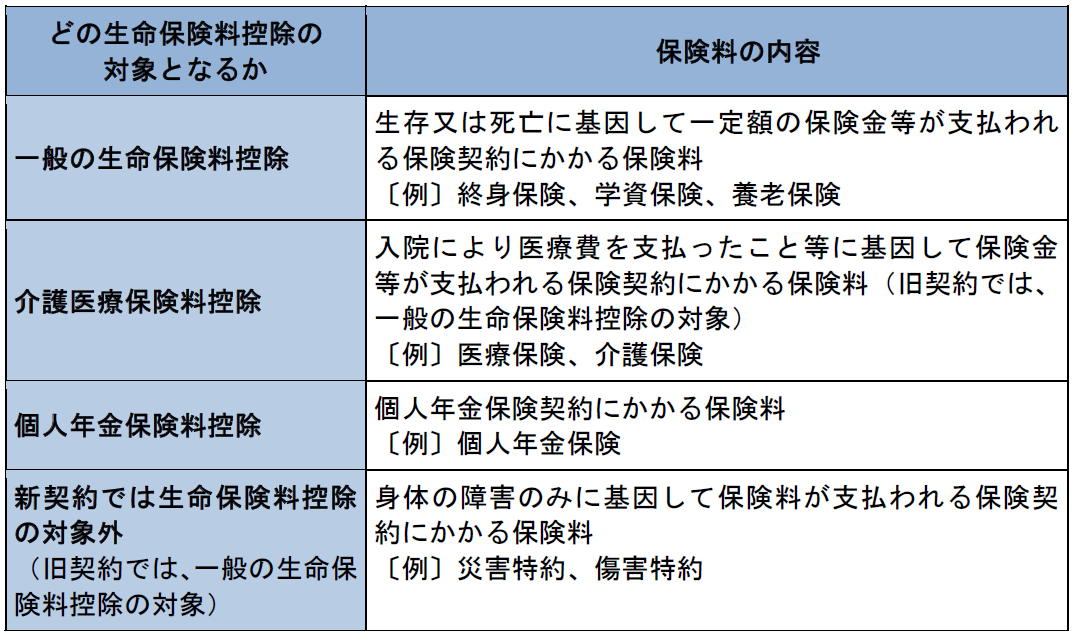

平成23年分までの生命保険料控除は、一般の生命保険料控除と個人年金保険料控除から構成されていた。平成24年分以後は、この2つに介護医療保険料控除が加わることとなる。

これら3つの控除額は、保険契約の締結時期が平成24年1月1日以降(新契約)か平成23年12月31日以前(旧契約)かによって、下記の【2】(1)~(3)の計算式を適用し、別々に計算する。ただし、適用限度額は3つの合計で12万円である。

新契約にかかる保険料は、契約の保障内容に応じ、次のように区分される(支払った保険料が具体的にどの控除の対象となるかは、保険会社から発行される控除証明書に記載される)。

【2】控除額の計算方法

(1)平成24年1月1日以後に締結した保険契約(新契約)にかかる控除額の計算式

(対象:一般の生命保険料控除、個人年金保険料控除、介護医療保険料控除)

(2)平成23年12月31日以前に締結した保険契約(旧契約)にかかる控除額の計算式

(対象:一般の生命保険料控除、個人年金保険料控除)=平成23年分までの計算式と同じ

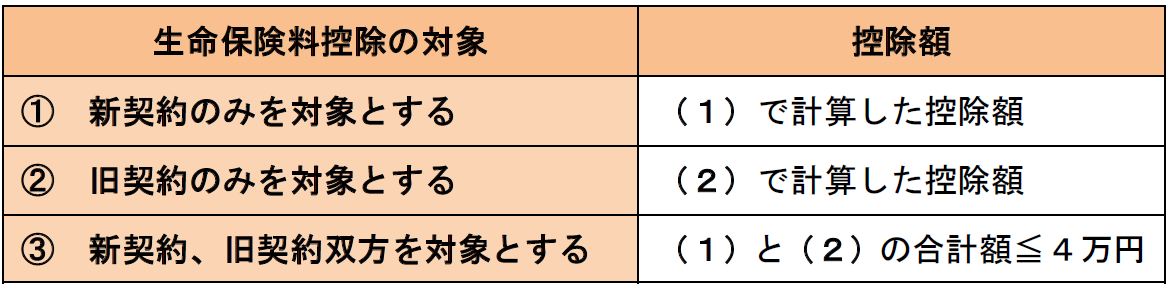

(3)新契約と旧契約の双方に加入している場合の計算

一般の生命保険料、個人年金保険料それぞれについて、次の①~③のいずれかを選択

なお、平成23年12月31日以前に締結した保険契約について、平成24年1月1日以後に一定の契約内容の変更(更新、特約の中途付加等)が行われた場合には、変更時点で新契約を締結したものとみなして、その後の控除額を計算する。

【3】具体的な計算例

〈ケース1〉すべての保険契約が旧契約の場合

・一般の生命保険料控除………【2】(2)より50,000円

・個人年金保険料控除…………【2】(2)より50,000円

→生命保険料控除の額:100,000円

※(50,000円+50,000円=100,000円≦120,000円)

〈ケース2〉すべての保険契約が新契約の場合

・一般の生命保険料控除………【2】(1)より40,000円

・個人年金保険料控除…………【2】(1)より40,000円

・介護医療保険料控除…………【2】(1)より35,000円

→生命保険料控除の額:115,000円

※(40,000円+40,000円+35,000円=115,000円≦120,000円)

〈ケース3〉一般の生命保険と個人年金保険が旧契約、介護医療保険が新契約の場合

・一般の生命保険料控除………【2】(2)より50,000円

・個人年金保険料控除…………【2】(2)より50,000円

・介護医療保険料控除…………【2】(1)より35,000円

→生命保険料控除の額:120,000円

※(50,000円+50,000円+35,000円=135,000円>120,000円よって120,000円)

〈ケース4〉一般の生命保険について旧契約と新契約の双方がある場合

・一般の生命保険料控除………【2】(3)より42,500円

① 新契約のみを対象:32,500円

② 旧契約のみを対象:42,500円

③ 新・旧双方を対象:40,000円(32,500円+42,500円=75,000円>40,000円)

①~③のうちの最大控除額は②の42,500円

・個人年金保険料控除………【2】(2)より50,000円

・介護医療保険料控除………【2】(1)より35,000円

→生命保険料控除の額:120,000円

※(42,500円+50,000円+35,000円=127,500円>120,000円 よって120,000円)

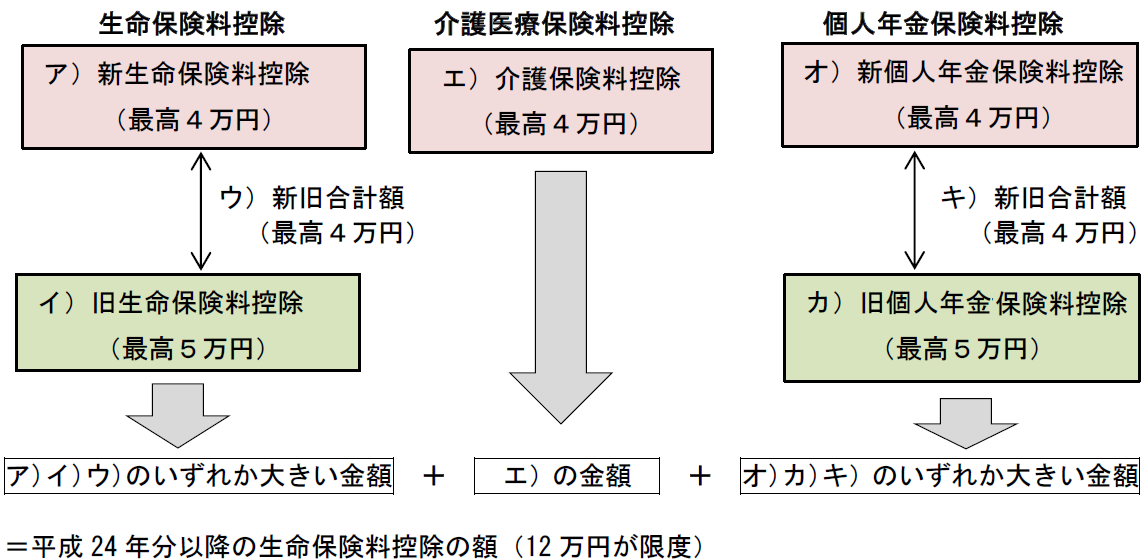

【4】控除額計算のまとめ

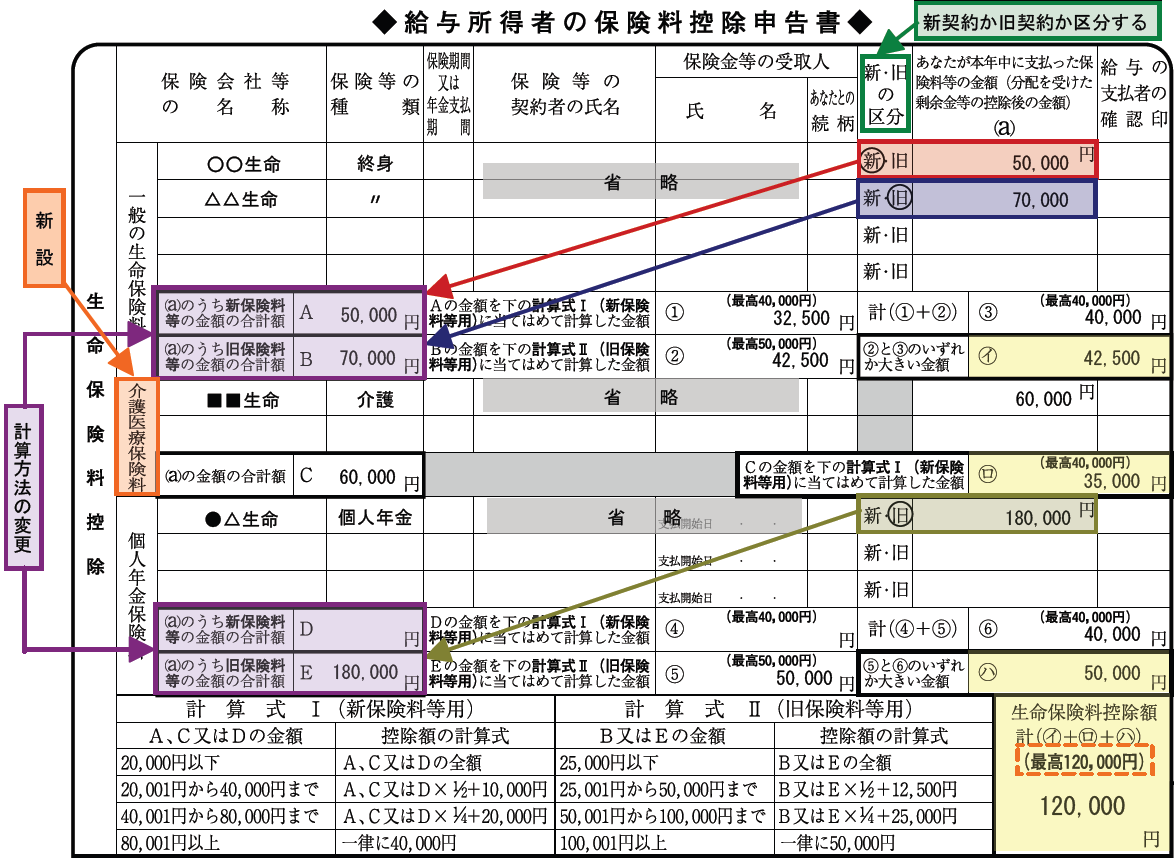

【5】記載例

上記ケース4における「給与所得者の保険料控除申告書」の記載例を示すと、以下のとおりである。

次回は「年末調整について質問の多い事項」について解説する。

(了)

【参考】国税庁ホームページ

「平成24年分 給与所得者の保険料控除申告書

兼 給与所得者の配偶者特別控除申告書」

※PDFファイル