平成25年分

確定申告実務の留意点

【第1回】

「平成25年分の申告から適用される改正事項①」

公認会計士・税理士 篠藤 敦子

平成25年分の確定申告の受付は、平成26年2月17日(月)から3月17日(月)まで行われる。還付申告については、2月16日以前であっても行うことができる。

これから4回にわたり、平成25年分の確定申告における実務上の留意点を解説する。第1回目は、今回の確定申告から適用される改正事項の中から、給与所得に関係するものを取り上げる。

なお、給与所得者の確定申告に関する基本的事項については、拙稿「平成24年分 確定申告実務の留意点【第1回】『確定申告の種類と給与所得者の申告』」をご参照いただきたい。

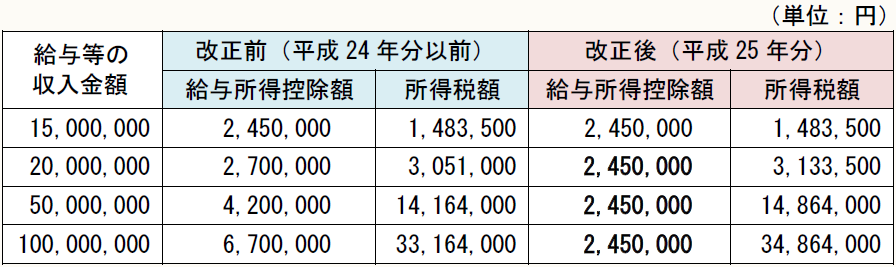

(1) 給与所得控除の上限設定

給与等の収入金額が1,500万円を超える場合の給与所得控除額は、一律245万円となった(所法28③)。

改正内容の詳細については、拙稿「〈平成25年分〉おさえておきたい年末調整のポイント【第1回】『給与所得控除の上限設定』」をご覧いただきたい。

改正前は、給与等の収入金額が増加すると比例的に給与所得控除額も増加する仕組みとなっていたが、今回の改正により給与等の収入金額が1,500万円を超える場合には、給与所得控除額が245万円で固定される。

したがって、給与等の収入金額が1,500万円を超える者については、下記の通り給与等の収入金額が増加するにつれ、改正前に比べ所得税額が増加することとなる。

*所得控除額の合計額を340万円と仮定し試算している。復興特別所得税は考慮していない。

(2) 特定支出控除の見直し

給与所得者の特定支出控除について、適用の判定基準及び適用対象となる支出の範囲に見直しが行われた。

① 制度の概要

給与所得者が一定の支出(以下「特定支出」という)をし、1年間の特定支出の合計額が一定金額(以下「判定基準額」という)を超える場合には、その超える部分の金額を給与所得控除後の給与等の金額から差し引くことができる(所法57の2①)。

つまり、特定支出控除を適用した場合の給与所得の金額は、次のように計算される。

特定支出控除の適用を受けるためには、確定申告をする必要がある。申告書には、「給与所得者の特定支出に関する明細書(平成25年分以降用)」及び給与等の支払者の証明書を添付し、特定支出について支出の事実及び金額を証明する書類(領収証等)を添付又は提示しなければならない(所法57の2③、④、所令167の5、所規36の5)。

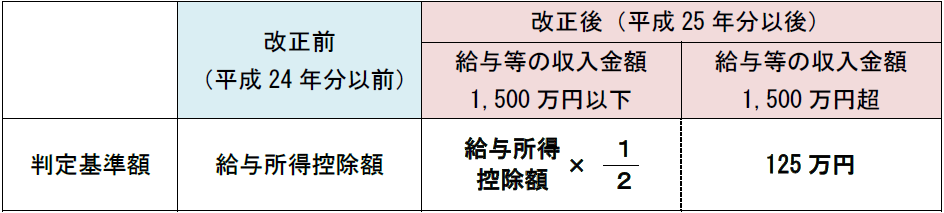

② 改正点:その1(判定基準額の引下げ)

改正前は、特定支出の合計額が給与所得控除額を上回った場合に限り、その超過額を追加で控除することができた。

改正後は、特定支出の合計額が給与所得控除額の2分の1相当額(給与等の収入金額が1,500万円を超える場合は125万円)を上回れば、その超過分を追加で控除できることとなり、改正前に比べ制度を利用できる機会が拡大した。

〈改正前と改正後の判定基準額の比較〉

例えば、給与等の収入金額500万円、特定支出の合計額100万円の場合、改正前と改正後の給与所得を比べると次の通りとなる。

〈改正前〉

(ア) 給与所得控除額:154万円

(イ) 特定支出の合計額-判定基準額:0円(100万円-(ア)<0円 ∴0円)

(ウ) 給与所得:346万円(給与等の収入金額500万円-(ア)-(イ))

![]()

〈改正後〉

(ア) 給与所得控除額:154万円

(イ) 特定支出の合計額-判定基準額:23万円(100万円-(ア)×1/2)

(ウ) 給与所得:323万円(給与等の収入金額500万円-(ア)-(イ))

③ 改正点:その2(特定支出の範囲の拡大)

特定支出の範囲は、次の6つに限定されている(所法57の2②)。

このうち、平成25年分の申告から、(エ)資格取得費の範囲が拡大され、(カ)勤務必要経費が新たに追加された。

(ア) 通勤費

(イ) 転居費

(ウ) 研修費

(エ) 資格取得費 ← 範囲拡大

(オ) 帰宅旅費

(カ) 勤務必要経費(上限65万円)← 新規追加

【資格取得費の範囲の拡大】

平成25年分以後は、資格取得費の範囲に、人の資格を取得するための支出(弁護士、公認会計士、税理士等の資格を取得するために専門学校に通った場合の支出等)が含まれることとなった(所法57の2②四)。

【勤務必要経費の新規追加】

平成25年分以後は、職務と関連のある書籍や新聞、雑誌等の購入費(図書費)、制服や事務服、作業服の購入費(衣服費)、交際費や接待費(交際費等)が新たに特定支出として扱われることとなった(所法57の2②六、所令167の3⑤⑥)。

ただし、勤務必要経費については65万円が限度となる。

なお、特定支出については、次の点にも注意が必要である。

●給与等の支払者により証明されたものに限られること。

●給与等の支払者から補填される部分があり、かつ、その補填される部分に所得税が課されていないときは、補填される部分は特定支出の範囲から除かれること。

●実際に支払った年のものであること。

* * *

次回は、給与所得以外の所得に関係する改正事項を取り上げる予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

(例)所法57の2②四・・・所得税法第57条の2第2項第4号

(了)