〈令和2年分〉

おさえておきたい

年末調整のポイント

【第1回】

「令和2年分から適用される改正事項(その1)」

公認会計士・税理士 篠藤 敦子

11月も半ばとなり、今年も年末調整に向けた準備を始める時期となった。本年分の年末調整は、適用される改正事項が多く、新たな申告書も設けられている。改正の内容について理解を深め、処理を誤らないよう準備を進めたい。

今回から3回シリーズで、年末調整における実務上の注意点やポイント等を解説する。第1回と第2回は、令和2年分の所得税から適用される改正事項のうち、年末調整において注意しておくべき事項について解説を行う。

なお、本年分の記事に加え、論末の連載目次に掲載された過去の拙稿(年末調整のポイント)もご参照いただきたい。

- 【第1回】 配偶者控除及び配偶者特別控除について~平成30年分の見直し事項の再確認~

- 【第2回】 合計所得金額と配偶者控除及び配偶者特別控除の適用

- 【第3回】 「令和2年分 扶養控除等(異動)申告書」受領時の注意点

(注) 上記の記事については、掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

(※) 本稿では、年末調整で使用する各申告書等を次のとおり表記する。

・給与所得者の扶養控除等(異動)申告書

⇒ 扶養控除等申告書

・給与所得者の保険料控除申告書

⇒ 保険料控除申告書

・給与所得者の基礎控除申告書

⇒ 基礎控除申告書

・給与所得者の配偶者控除等申告書

⇒ 配偶者控除等申告書

・給与所得に対する源泉徴収簿

⇒ 源泉徴収簿

・給与所得の源泉徴収票

⇒ 源泉徴収票

【1】 主な改正事項

令和2年分の年末調整に影響のある主な改正事項は、次の6つである。

◇給与所得控除と公的年金等控除の見直し

◇配偶者、扶養親族等の所得要件の調整

◇基礎控除の見直し

◇所得金額調整控除の創設

◇ひとり親控除の創設と寡婦控除の見直し

◇年末調整手続の電子化

以下、順番に解説する。

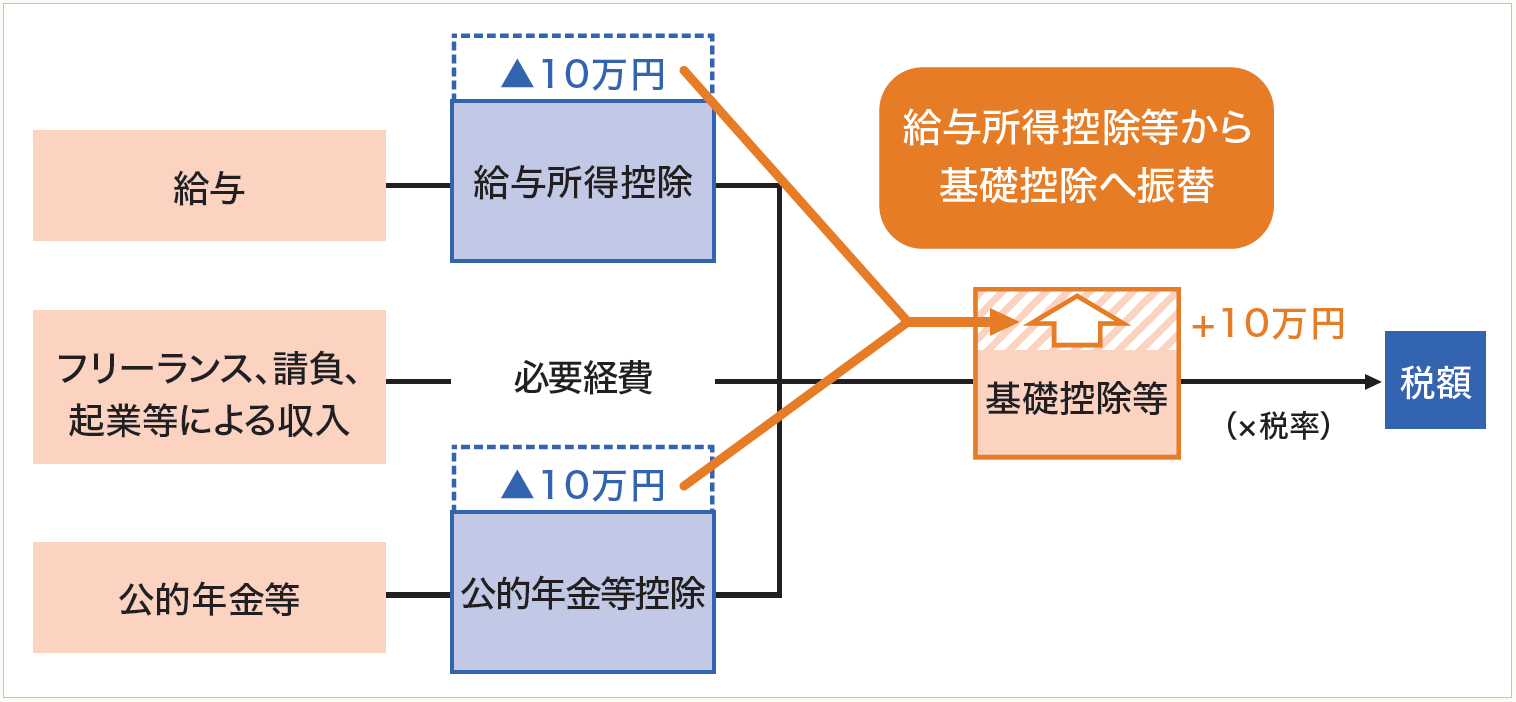

【2】 給与所得控除及び公的年金等控除の見直し

令和2年分以後の所得税では、特定の収入にのみ適用される給与所得控除と公的年金等控除の控除額が引き下げられ、すべての収入を対象として適用される基礎控除の控除額が引き上げられた。

(財務省ホームページより)

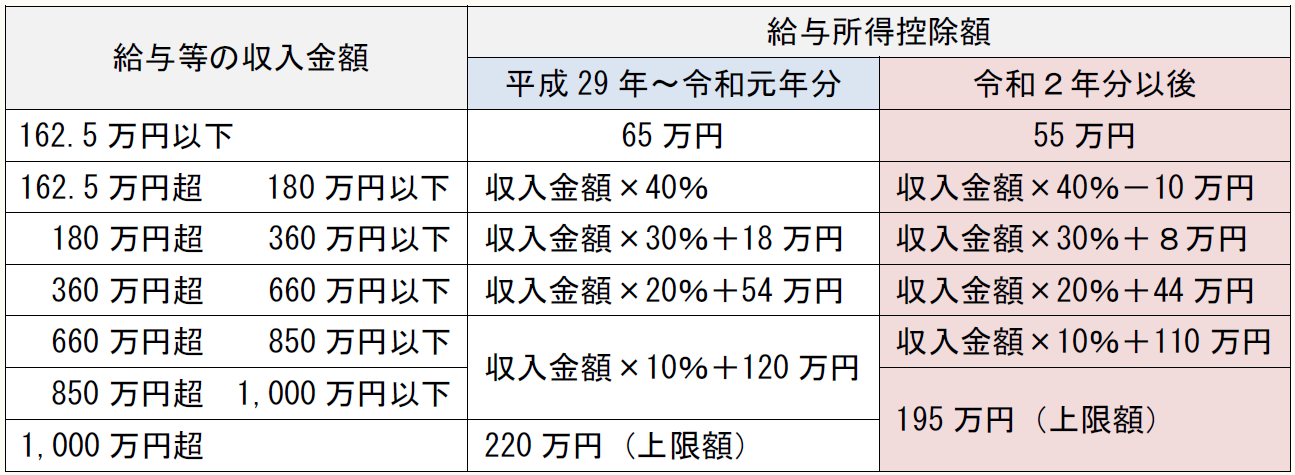

(1) 給与所得控除の見直し

給与所得控除の見直しのポイントは、次のとおりである。

《給与所得控除の見直し》

➤ 控除額を一律10万円引き下げる。

➤ 上限額が適用される給与等の収入金額を850万円、上限額を195万円に引き下げる。

令和元年分までと令和2年分以後の給与所得控除額を比較すると、次のとおりである(所法28③)。

(2) 公的年金等控除の見直し

公的年金等控除についても、次のとおり見直しが行われている。役員や従業員(以下、従業員等という)及びその配偶者や親族が公的年金等を受給している場合には、合計所得金額を確認する際に注意が必要である。

《公的年金等控除の見直し》

➤ 控除額を一律10万円引き下げ、上限額を設定する。

➤ 公的年金等以外の所得の合計額1,000万円超 ⇒ 公的年金等控除額をさらに10万円又は20万円引き下げる。

令和元年分までと令和2年分以後の公的年金等控除額の比較については下記をご参照いただきたい(所法35④)。

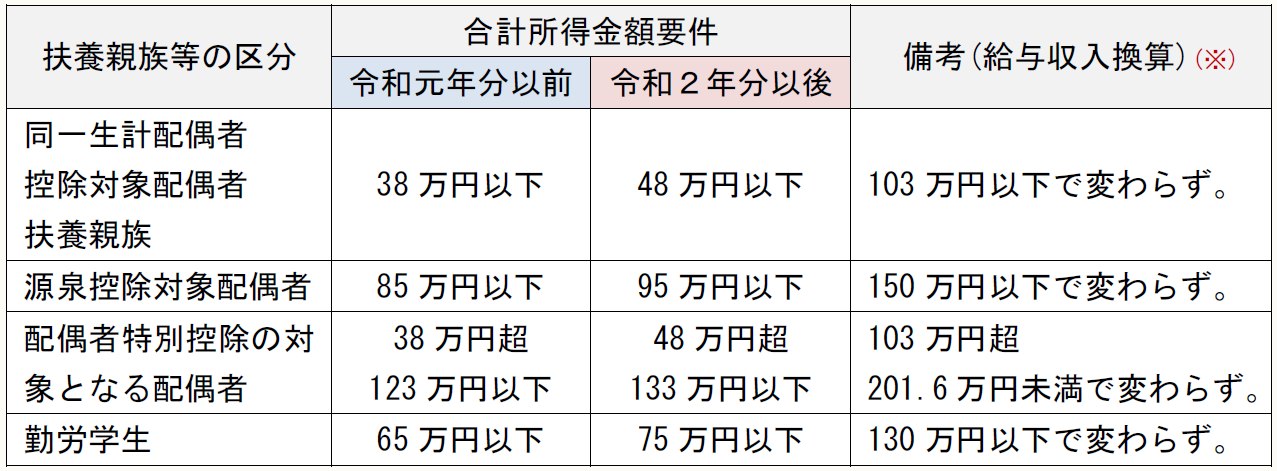

【3】 配偶者、扶養親族等の所得要件の調整

給与所得控除と公的年金等控除の引下げに伴い、扶養親族等の合計所得金額要件の調整が行われた(所法2①三十二~三十四)。

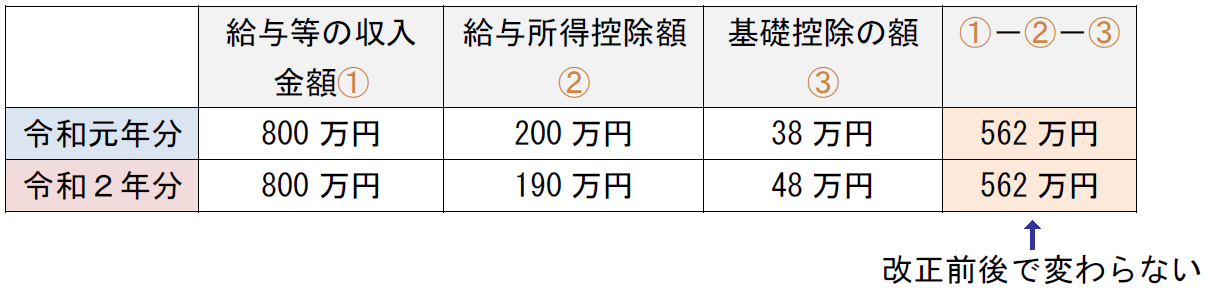

調整の結果、「備考」欄に記載しているとおり、給与の収入金額でみると改正前後で金額は変わらない。

(※) ここでは省略しているが、公的年金等についても収入金額でみると改正前後で金額は変わらない。

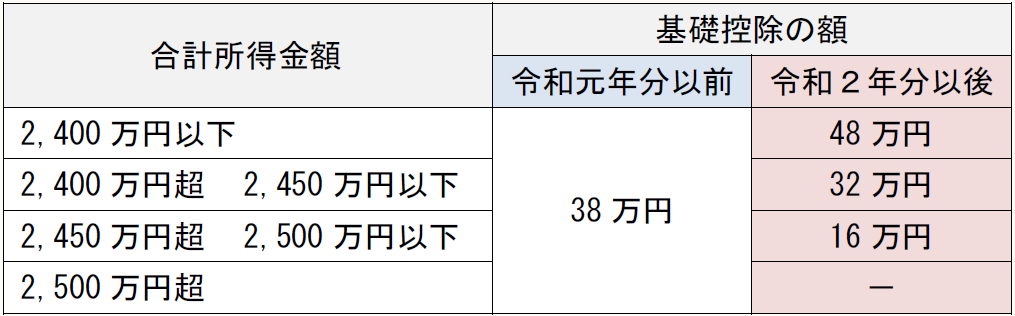

【4】 基礎控除の見直し

給与所得控除額と公的年金等控除額の引下げに対し、基礎控除の控除額は一律10万円の引上げとなる。ただし、合計所得金額が2,400万円を超えると控除額は段階的に引き下げられ、2,500万円を超えると控除額はゼロとなる。

《基礎控除の見直し》

➤ 控除額を一律10万円引き上げる。

➤ 合計所得金額2,400万円超2,500万円以下 ⇒ 控除額が逓減

➤ 合計所得金額2,500万円超 ⇒ 控除額ゼロ(基礎控除の適用なし)

令和元年分までと令和2年分以後の基礎控除の控除額を比較すると、次のとおりである(所法86①)。

なお、年末調整で基礎控除の適用を受けようとする場合には、その年最後の給与等の支払を受ける日の前日までに、給与等の支払者に「基礎控除申告書」を提出する必要がある(所法190二ホ)。

【5】 所得金額調整控除の創設

(1) 創設の背景

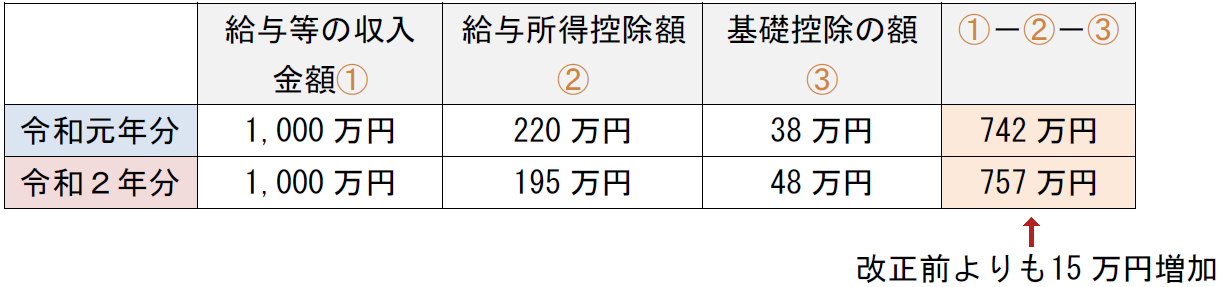

【2】の(1)で示したとおり、今回の改正で給与所得控除の上限額が220万円から195万円に引き下げられたことにより、基礎控除の控除額が10万円引き上げられたとしても、給与収入850万円を超える人は改正前と比べ課税対象となる給与所得が増加することになる。

(例)

(ア) 給与等の収入金額800万円(850万円以下の場合)

(イ) 給与等の収入金額1,000万円(850万円超の場合)

また、給与所得と公的年金等に係る雑所得の両方がある人は、【2】の(1)及び(2)の改正により給与所得控除と公的年金等控除がそれぞれ10万円ずつ引き下げられることから、基礎控除の控除額が10万円引き上げられたとしても、税負担が増加するケースがあり得ることとなる。

(2) 所得金額調整控除とは

上記(1)で示した改正の影響に対し、子育てや介護に対して配慮する観点から、また、給与所得と公的年金等に係る雑所得の両方がある場合に負担増が生じないようにするため、「所得金額調整控除」が措置された。

所得金額調整控除には、①子ども等を有する場合の調整と②給与所得と公的年金等に係る雑所得の両方がある場合の調整の2つがある(措法41の3の3①②)。

これらの調整のうち①子ども等を有する場合の調整は、年末調整においても適用を受けることができる(措法41の3の4)。

(3) 子ども等を有する場合の調整

給与等の収入金額が850万円を超える居住者のうち、次の(ア)から(ウ)のいずれかに該当するものは、給与所得の金額から下記[調整額]の金額が控除される(措法41の3の3①)。

(ア) 本人が特別障害者

(イ) 23歳未満の扶養親族を有する

(ウ) 特別障害者である同一生計配偶者又は扶養親族を有する

[調整額]

(※1) 1円未満の端数があるときは、その端数を切り上げる。

計算例

-給与等の収入金額1,000万円の場合-

① 給与等の収入金額:1,000万円

② 給与所得控除額:195万円(上限額)

③ 所得金額調整控除前の給与所得の金額(①-②):805万円

④ 所得金額調整控除の額:(1,000万円-850万円)× 10%=15万円

⑤ 所得金額調整控除後の給与所得の金額(③-④):790万円(※2)

(※2) 給与所得控除の上限額引下げの影響(給与所得+15万円)は、所得金額調整控除により調整される(△15万円)。結果、令和元年分ベースで算出した給与所得(1,000万円-220万円=780万円)との差額は、給与所得控除の一律引下げ額(10万円)のみとなる。

なお、年末調整で所得金額調整控除の適用を受けようとする場合には、その年最後の給与等の支払を受ける日の前日までに、給与等の支払者に「所得金額調整控除申告書」を提出する必要がある(措法41の3の4①②)。

(4) 給与所得と公的年金等に係る雑所得の両方がある場合の調整

給与と公的年金等に係る雑所得の両方を受給している居住者のうち、給与所得と公的年金等に係る雑所得の合計額が10万円を超えるものについては、給与所得の金額(※)から下記[調整額]の金額が控除される(措法41の3の3②)。

(※) 上記(3)の適用がある場合には、(3)の調整額を控除した後の金額

[調整額]

計算例

-給与等の収入金額300万円、公的年金等の受給額120万円(65歳未満)の場合-

① 給与所得控除後の給与等の金額:300万円-98万円=202万円

② 公的年金等の雑所得:120万円-60万円=60万円

③ 所得金額調整控除の額:(10万円+10万円)-10万円=10万円

④ 所得金額調整控除後の給与所得の金額(①-③):192万円

* * *

次回は、「ひとり親控除の創設と寡婦控除の見直し」及び「年末調整手続の電子化」について解説し、令和2年分の年末調整で新設された「基礎控除申告書」と「所得金額調整控除申告書」の記載方法を取り上げる予定である。

〔凡例〕

所法・・・所得税法

措法・・・租税特別措置法

(了)

この連載の公開日程は、下記の連載目次をご覧ください。