〈令和3年分〉

おさえておきたい

年末調整のポイント

【第1回】

「令和3年分から適用される改正事項」

~押印義務の見直しと源泉徴収関係書類の電磁的提供に係る改正~

公認会計士・税理士 篠藤 敦子

11月も半ばとなり、今年も年末調整に向けた準備を始める時期となった。令和3年分の年末調整から適用される改正事項は少ないが、令和2年分の年末調整から適用されている改正事項に注意しておく必要がある。

今回から3回シリーズで、年末調整における実務上の注意点やポイント等を解説する。第1回は、令和3年分の年末調整から適用される改正事項について解説を行う。

なお、本年分の記事に加え、論末の連載目次に掲載された過去の拙稿もご参照いただきたい。

(※) 本稿では、年末調整で使用する各申告書等を次のとおり表記する。

・給与所得者の扶養控除等(異動)申告書

⇒ 扶養控除等申告書

・給与所得者の保険料控除申告書

⇒ 保険料控除申告書

・給与所得者の基礎控除申告書

⇒ 基礎控除申告書

・給与所得者の配偶者控除等申告書

⇒ 配偶者控除等申告書

・給与所得に対する源泉徴収簿

⇒ 源泉徴収簿

・給与所得の源泉徴収票

⇒ 源泉徴収票

◎ 令和3年分の年末調整から適用される改正事項

令和3年分の年末調整に影響のある改正事項は、押印義務の見直しと源泉徴収関係書類の電磁的提供に係る改正である。

(1) 押印義務の見直し

令和3年4月1日以降、税務署長等に提出される税務関係書類について、次のものを除き押印を要しないものとされた。

① 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付が求められている書類

(※) 国税庁「押印(実印)及び印鑑証明書の添付を要する「担保提供関係書類」及び「物納手続関係書類」」より

② 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

(※) 国税庁「押印(実印)及び印鑑証明書の添付を要する「財産の分割の協議に関する書類」【相続税・贈与税の特例関係】」より

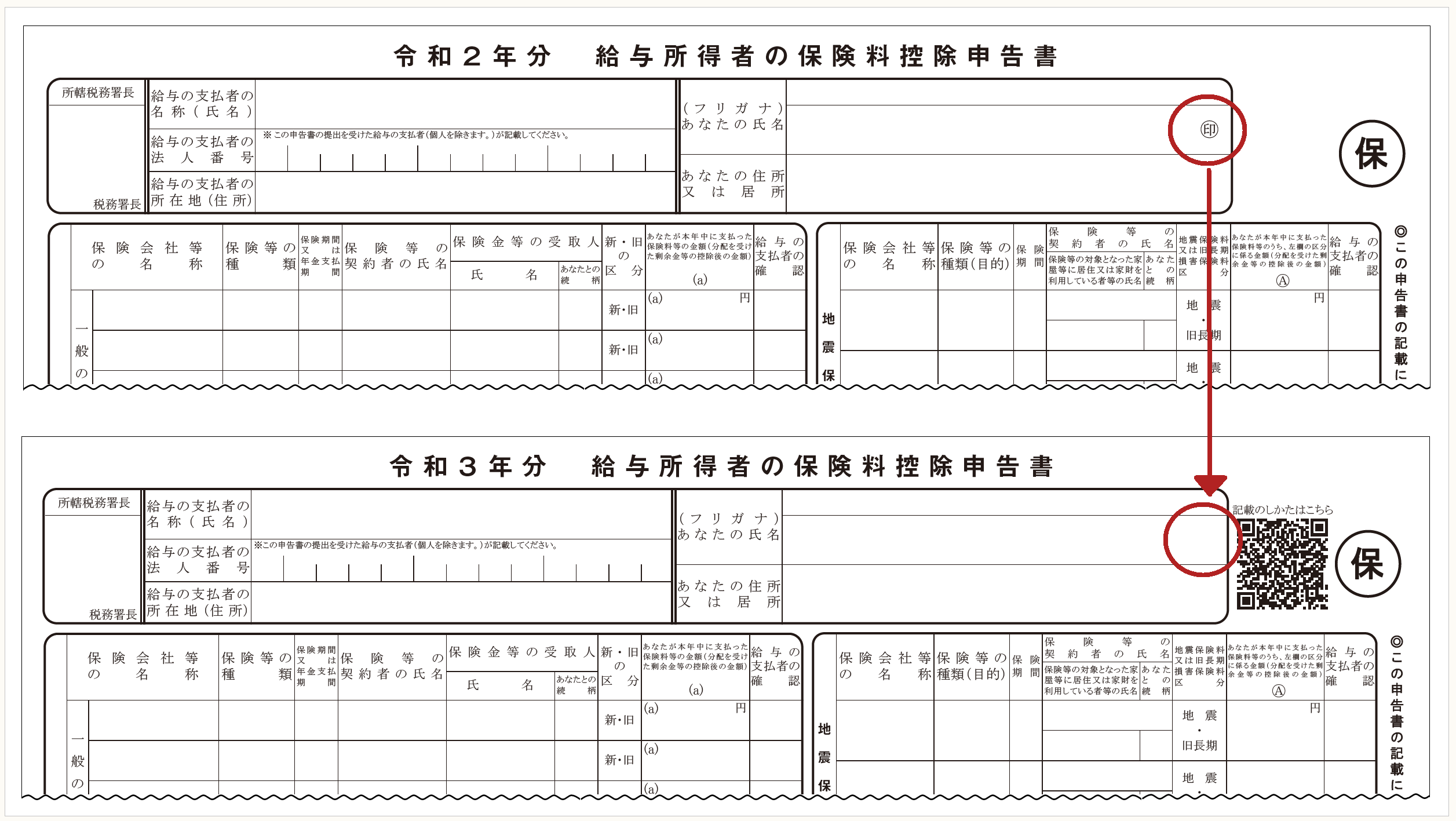

したがって、令和3年分の年末調整関係では、各種申告書に従業員等から押印を受ける必要はなくなった。国税庁ホームぺージにも、押印欄のない各種申告書の様式が掲載されている。

◆様式例:令和2年分と令和3年分の保険料控除申告書

※画像をクリックすると、別ページで拡大表示されます。

(※) 国税庁「令和2年分 給与所得者の保険料控除申告書」及び「令和3年分 給与所得者の保険料控除申告書」よりそれぞれ抜粋の上作成。

(2) 源泉徴収関係書類の電磁的提供に係る改正

給与等の支払者が、従業員等から提供される源泉徴収関係の各種申告書を電子データで受け取る場合、従来は「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を所轄税務署長へ提出し、事前に承認を受ける必要があった。この取扱いについて、令和3年4月1日以降に電子データで提供を受ける場合には、事前承認が不要とされた。

事前承認が不要となったことで、タイミングを逸することなく電子化を図ることができるようになったが、従業員等から各種申告書を電子データにより提供を受けるためには、次の要件をすべて満たす必要がある(所法198②、所令319の2①)。

① 電子データによる提供を適正に受けることができる措置を講じていること

② 提供を受けた事項について、提供をした従業員等を特定するための措置を講じていること

③ 提供を受けた事項について、電子計算機の映像面への表示及び書面への出力をするための措置を講じていること

また、上記のほか、電子化に際しては次の措置を講じておく必要もある(所法198②、所規76の2②)。

① 従業員等から電子データの提供を受けるための方法を定めておくこと

具体的な方法としては主に次のとおり。

- インターネット経由のメール等で送信する。

- USBメモリ等に保存して提供する。

- 社内LAN等で給与等の支払者と従業員等のみアクセス可能な領域に年末調整申告書データを保存する。

- 社内LANにログインし、メール等で送信する。

② 提出された電子データが本人から提出されたことが確認できるよう担保しておくこと

以下のいずれかの措置が必要となる。

- 従業員等が申告書情報に電子署名を行い、その電子署名に係る電子証明書を申告書情報と併せて給与等の支払者に送信する(マイナンバーカードの利用可)。

- 従業員が給与等の支払者から通知を受けたID及びパスワードを用いて申告書情報を送信する。

* * *

次回(第2回)は、令和2年分から適用されている改正事項についての再確認を行う予定である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

(了)

この連載の公開日程は、下記の連載目次をご覧ください。