令和4年分

確定申告実務の留意点

【第1回】

「令和4年分の申告から取扱いが変更となるもの」

公認会計士・税理士 篠藤 敦子

-はじめに-

令和4年分の確定申告の受付は、令和5年2月16日(木)から3月15日(水)まで行われる。還付申告は、令和5年2月15日(火)以前でも行うことができる。なお、e-Taxを利用する場合は、令和5年1月4日(水)から3月15日(水)の間であれば、メンテナンス時間(3月13日を除く毎週月曜日午前0時~午前8時30分を予定)を除き、24時間 (※)申告書を送信することが可能である。

(※) 1月4日(水)は8時30分から、3月15日(水)は24時まで。

今回から3回シリーズで、令和4年分の確定申告に係る実務上の留意点を解説する。

第1回は、令和4年分の確定申告から変更となる次の①から③を取り上げる。

① 住宅借入金等特別控除に関する改正

② 申告書等の様式の見直し

③ 申告と納税の利便性の向上

なお、確定申告に係る下記の拙稿も併せてご参照いただきたい。

平成28~令和3年分の「確定申告実務の留意点」の連載はこちら

(注) 上記の記事については、掲載後の税制改正等により、解説内容が現在の規定に基づくものとは異なるケースがある。過年度の記事内に順次コメントを入れるので留意していただきたい。

【1】 住宅借入金等特別控除に関する改正

令和4年度の税制改正により、住宅借入金等特別控除の適用期限は、令和7年12月31日まで延長された。ただし、住宅借入金等の年末残高の限度額や控除率、控除期間、所得要件等に見直しが行われている。

改正の詳細については、以下の拙稿をご参照いただきたい。

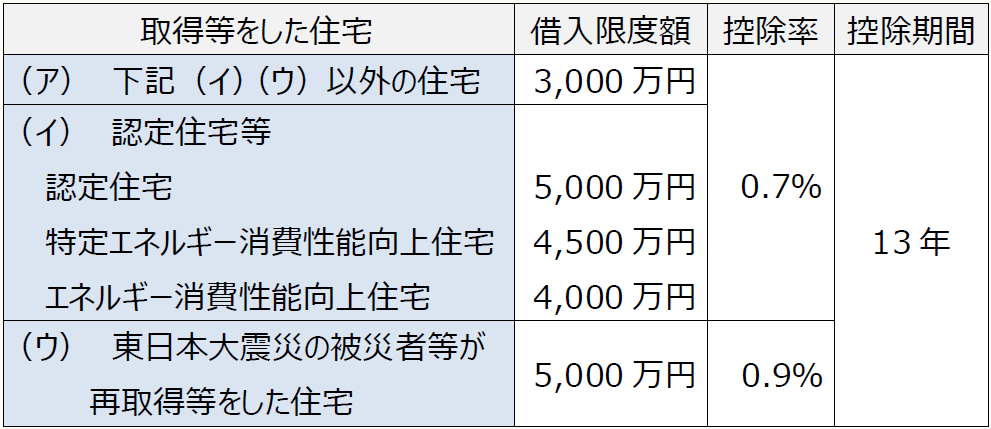

令和4年に居住した住宅の場合には、取得等をした住宅により、借入限度額、控除率、控除期間は以下のとおりとなる(措法41)(※)。

(※) 特別特例取得又は特例特別特例取得に該当する住宅の取得等の場合には、以下の拙稿をご参照いただきたい。

なお、適用対象者の所得要件は、2,000万円以下(※)(改正前は3,000万円以下)に引き下げられている。

(※) 床面積40㎡以上50㎡未満で令和5年12月31日以前に建築基準法第6条第1項の規定による建築確認を受けた居住用家屋又は認定住宅等の場合は、1,000万円以下。

〈① 新築等又は買取再販住宅の取得〉

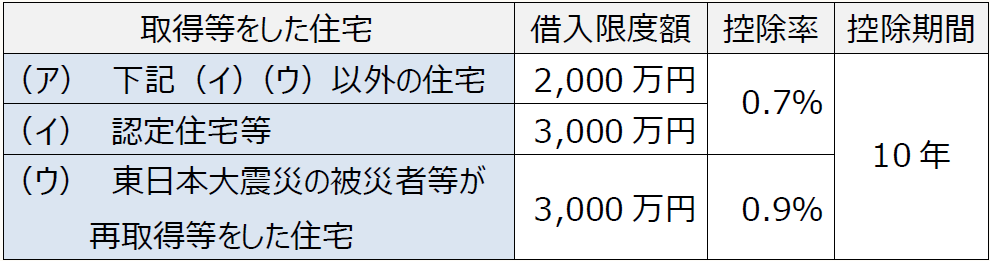

〈② 上記①以外の住宅(※)の場合〉

(※) 買取再販住宅又は買取再販認定住宅等以外の中古住宅の取得や住宅の増改築等

【2】 申告書等の様式の見直し

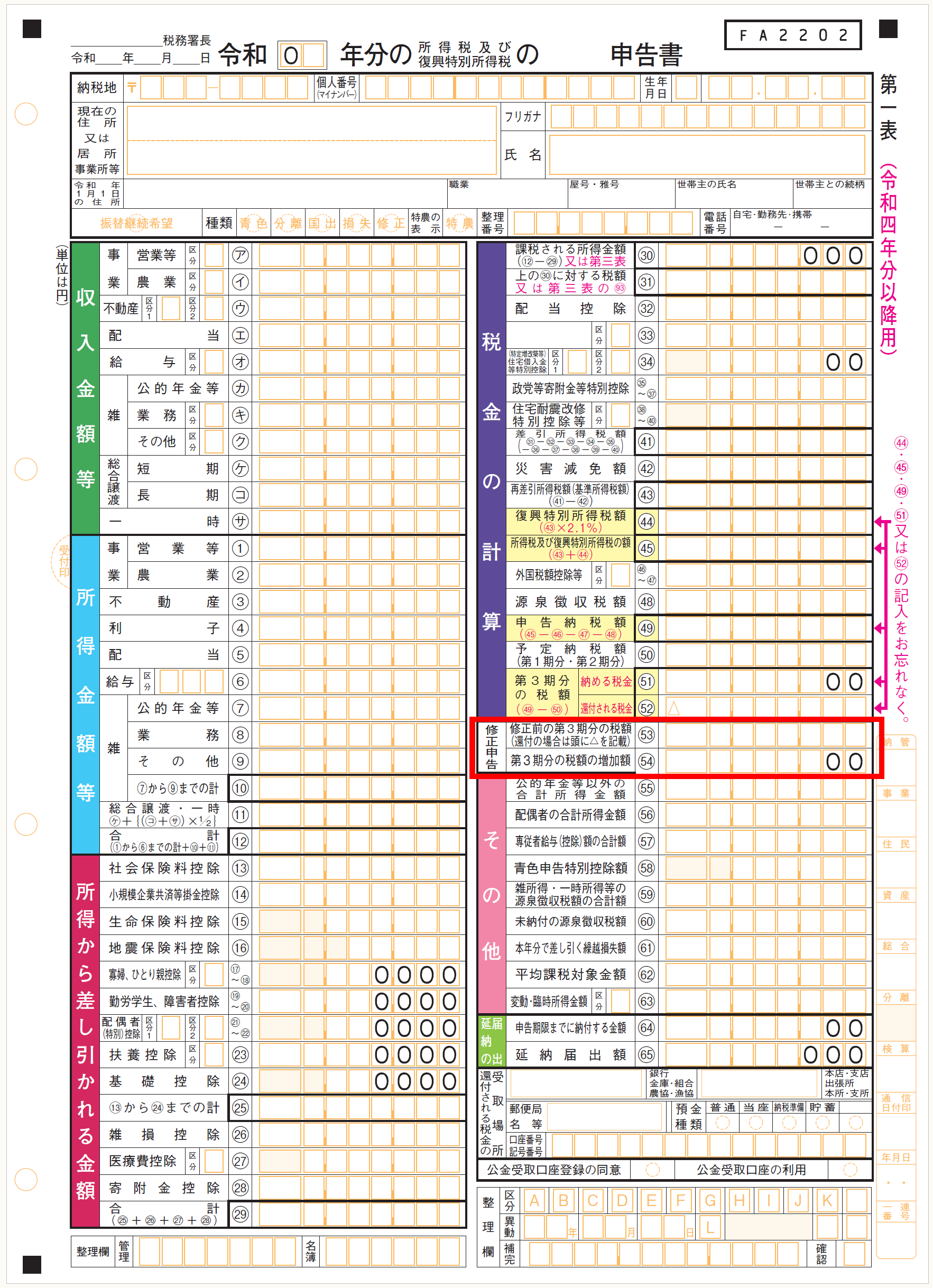

(1) 確定申告書様式の一本化

令和5年に提出する令和4年分の確定申告書から、A・Bの区分がなくなり、新しい申告書(以前のB様式)に一本化される。

また、第一表に「修正申告」欄が新たに設けられ、それに伴い第五表(修正申告書)は廃止される。

※画像をクリックすると、別ページで拡大表示されます。

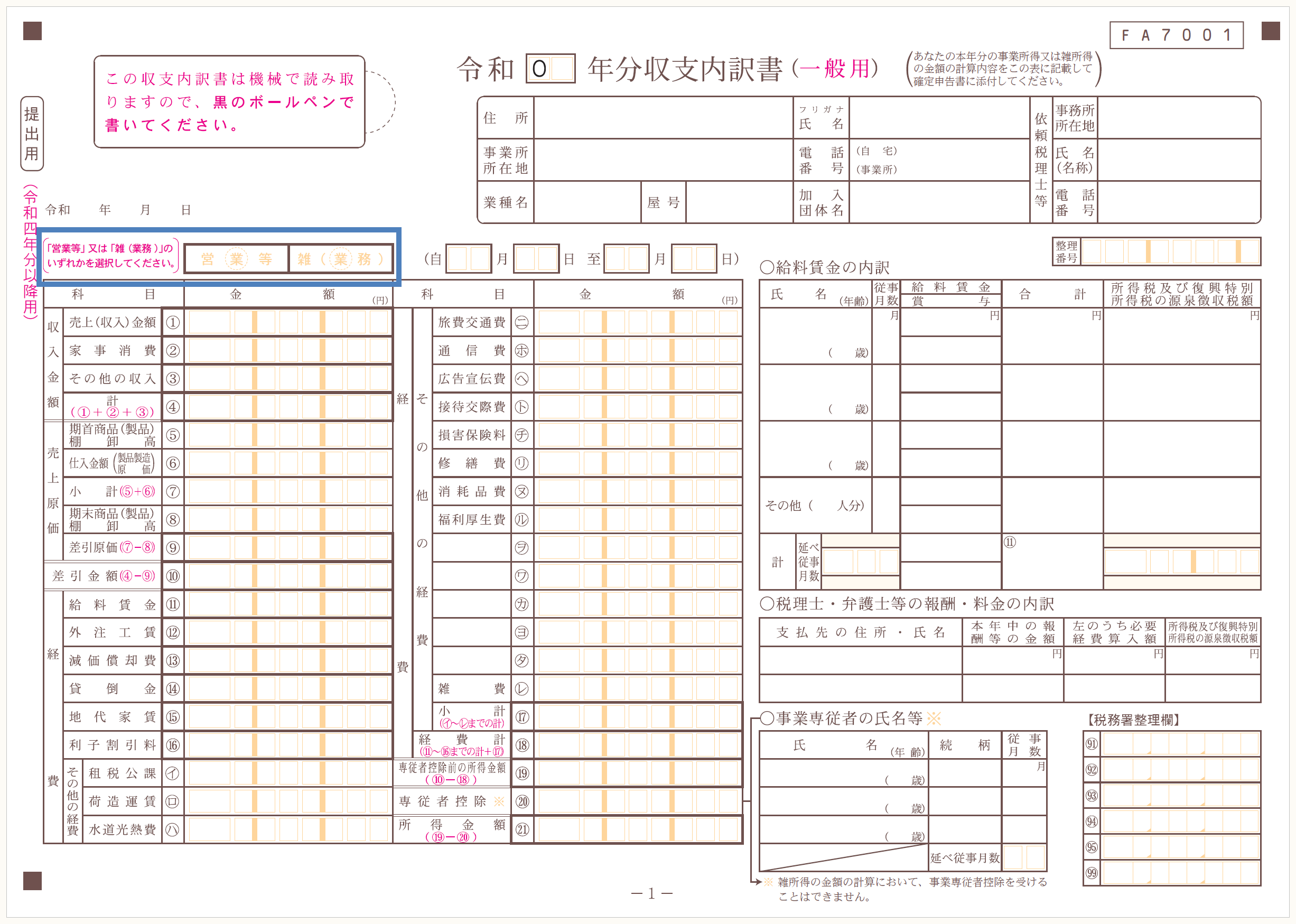

(2) 収支内訳書の雑所得対応

業務に係る雑所得の一部については、令和4年分の確定申告から収支内訳書を提出する必要がある(所法120⑥)。

業務に係る雑所得のうち収支内訳書の提出が必要とされるのは、「その年の前々年分の当該業務に係る収入金額が1,000万円を超える場合」である。よって、令和4年分の確定申告であれば、令和2年分の業務に係る雑所得の収入金額が1,000万円を超えているかで判断する。

以上より、収支内訳書が「事業所得」に係るものであるのか、「業務に係る雑所得」に係るものであるのかを明確にするため、「営業等」又は「雑(業務)」のいずれかを選択する箇所が設けられた。

※画像をクリックすると、別ページで拡大表示されます。

【3】 申告と納税の利便性の向上

近年、e-Taxの利用率がアップしており、国税庁の公表資料によると、ここ数年は所得税の申告件数に占めるe-Taxの利用割合は6割前後となっている。

申告、納税環境の整備も年々進められており、令和4年分の確定申告からの新たな取扱いには、次のようなものがある。

(1) マイナンバーカードの読み取り回数が1回に(令和5年1月から)

マイナンバーカードを利用して申告する場合、過去にマイナンバーカード方式で申告をしたことがあれば、マイナンバーカードの読み取り回数がe-Taxへのログイン時の1回のみになる(現在は、e-Taxの登録情報の確認、電子署名の付与、e-Taxへのログインの計3回必要)。

(2) 青色申告決算書等もスマホで作成可能に(令和5年1月から)

確定申告書本体だけでなく、青色申告決算書及び収支内訳書もスマホで作成できるようになる。

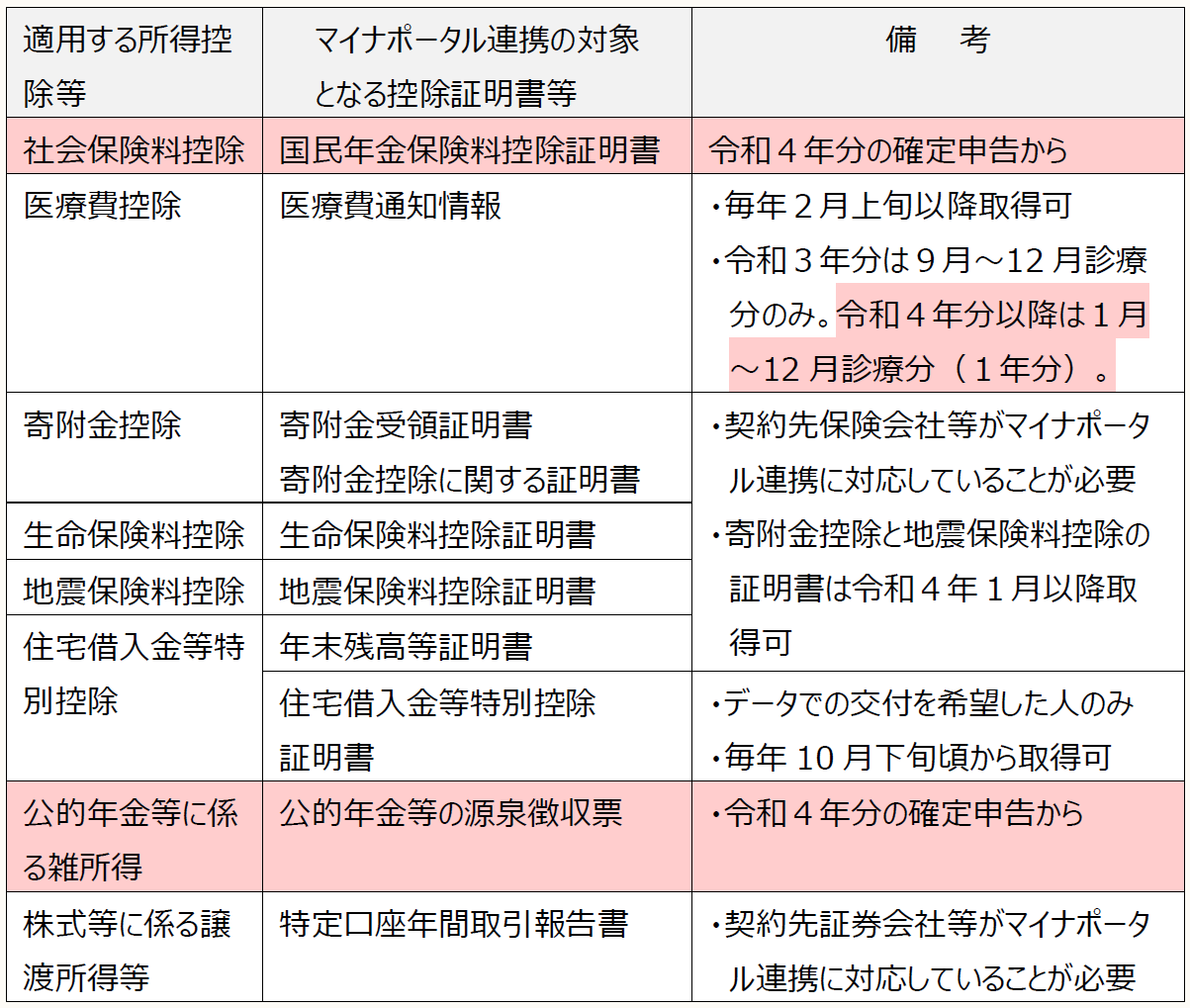

(3) マイナポータル連携の範囲拡大(令和4年分の確定申告から)

令和4年分の確定申告から、新たに医療費通知情報(1年分)、公的年金等の源泉徴収票、国民年金保険料控除証明書もマイナポータル連携(※)の対象となる。

(※) マイナポータル連携:マイナポータル経由で控除証明書等の必要書類のデータを一括取得し、各種申告書の該当項目へ自動入力する機能。

上記3つの書類が加わったことにより、令和4年分の確定申告でマイナポータル連携の対象となる控除証明書等は、次のとおりとなる。

(※) 赤網かけ部分が令和4年分の確定申告から対象となるもの。

(4) スマホアプリからの納税

令和4年12月1日から、スマホ専用サイト「国税スマートフォン決済専用サイト」において、スマホアプリ(〇〇Pay等)を利用して納税することができる。

以上については、国税庁ホームページ内の「令和4年分確定申告特集(準備編)」に詳細が記載されているので参考にされたい。

* * *

次回(第2回)は、令和4年分の確定申告に影響する最近の改正事項についてポイントを解説する予定である。

〔凡例〕

所法・・・所得税法

措法・・・租税特別措置法

(例)所法120③二・・・所得税法120条3項2号

(了)

次回は1月12日の公開となります。