〔事例で解決〕小規模宅地等特例Q&A

【第1回】

「小規模宅地等の特例の適用となる取得原因と取得者」

税理士 柴田 健次

[Q]

次に掲げる事由で次に掲げる者が被相続人の居住の用又は事業の用に供していた宅地を取得した場合に、小規模宅地等の特例の対象にならないものはありますか。① 遺贈で被相続人の従弟が取得した場合

② 遺贈で内縁の妻が取得した場合

③ 死因贈与で養子が取得した場合

④ 暦年贈与で長男が取得した場合

⑤ 相続時精算課税贈与で長男が取得した場合

[A]

②④⑤については、小規模宅地等の特例(以下単に「特例」という)の適用を受けることはできません。①③は他の要件を満たせば、特例の適用を受けることができます。

◆ ◆ ◆[解説]◆ ◆ ◆

1 特例の対象となる取得原因

個人が相続又は遺贈により取得した財産が特例の対象とされています(措法69の4①)。この場合における遺贈には、死因贈与が含まれます(措法69の2①)。

被相続人からの死因贈与以外の贈与は、特例の対象に含まれていませんので、暦年贈与又は相続時精算課税贈与により取得した財産については、特例の適用を受けることはできません(措通69の4-1)。

したがって、④⑤については、特例の適用を受けることができません。

2 特例の対象者

特例の対象者は、被相続人の親族に限られます(措法69の4③)。したがって、相続税の納税義務者であったとしても法人には適用がありません。

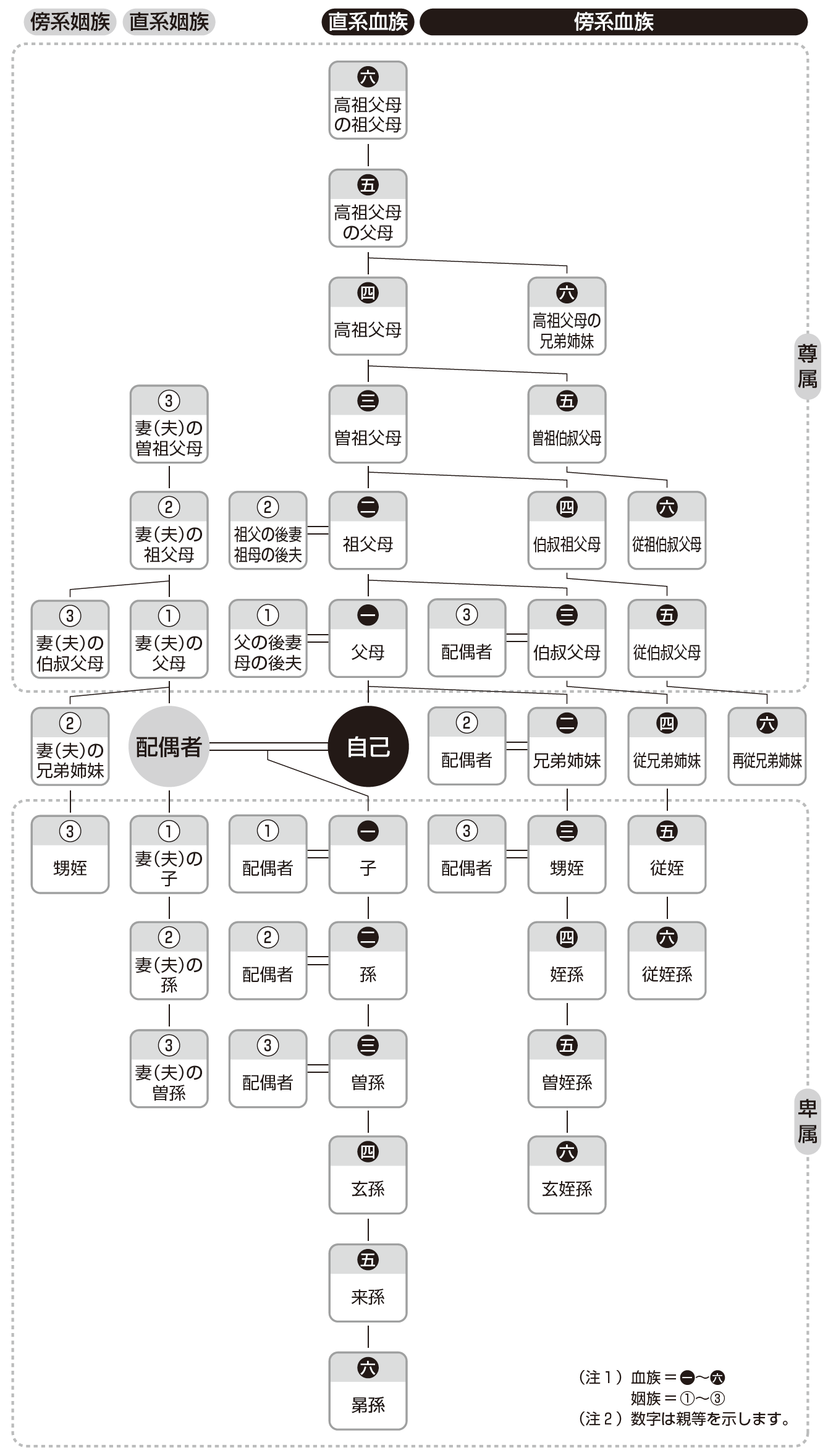

親族とは、次に掲げる者とされています(民法725)。

- 6親等内の血族

- 配偶者

- 3親等内の姻族

したがって、①の従弟、③の養子、④⑤の長男は親族に含まれますが、②の内縁の妻は、親族には含まれませんので、特例の適用を受けることはできません。

《親族の範囲》

★実務上のポイント★

実務上は、遺言書の増加により相続人以外の親族が宅地を取得することも増えていますので、親族の範囲をしっかりと確認することが重要となります。

〔凡例〕

措法・・・租税特別措置法

措通・・・租税特別措置法関係通達

(例)措法69の4①一・・・租税特別措置法第69条の4第1項第1号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。