各ステップに移動する場合はこちらをクリック

【STEP2】株式交換完全子会社の株主の個別財務諸表上の会計処理

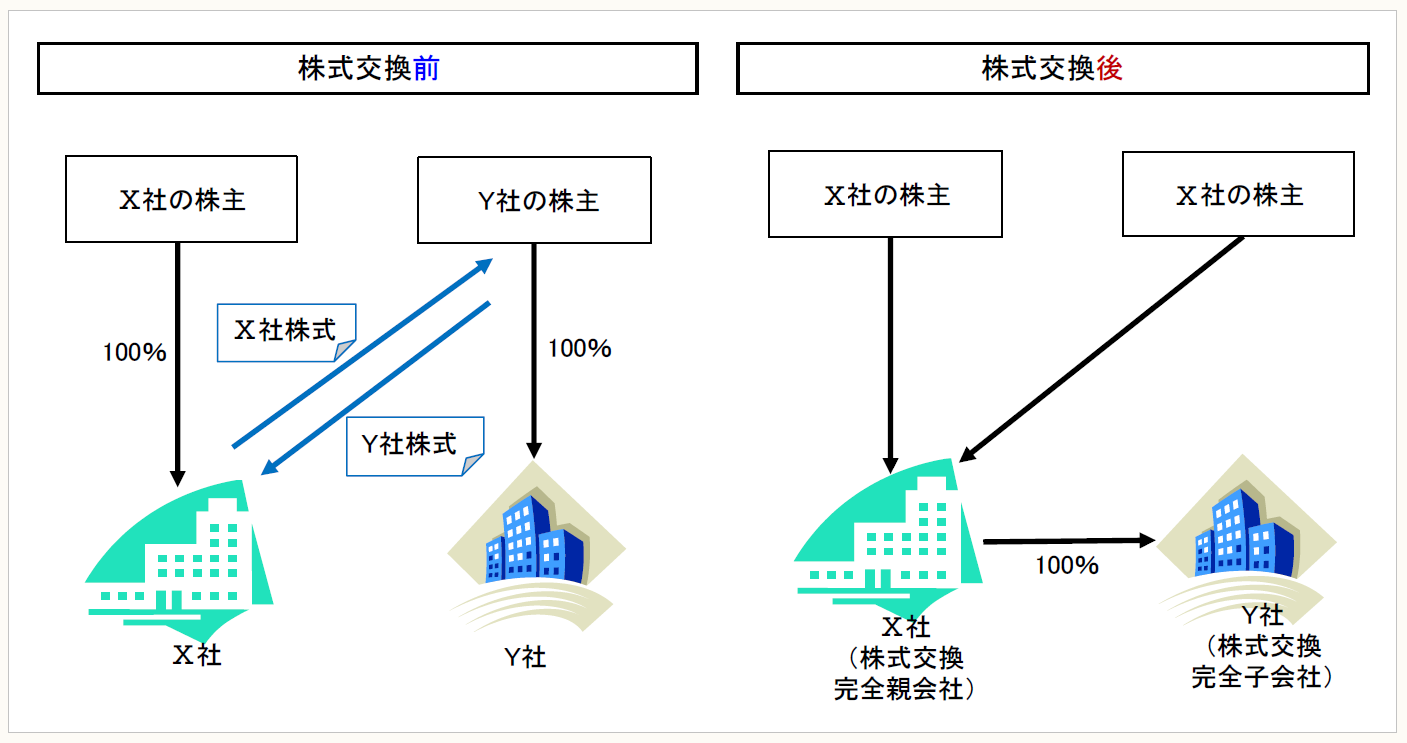

株式交換完全子会社の株主は、株式交換完全子会社株式と交換に、株式交換完全親会社株式を取得する。

この場合、投資は精算されていないため(投資は継続されているため)、株式交換完全親会社株式の取得原価は、株式交換完全子会社株式の企業結合直前の適正な帳簿価額に基づいて算定する(企業会計基準第7号「事業分離等に関する会計基準」43)。

株式交換完全子会社の株主は、株式交換完全子会社株式と交換に、株式交換完全親会社株式を取得する。

この場合、投資は精算されていないため(投資は継続されているため)、株式交換完全親会社株式の取得原価は、株式交換完全子会社株式の企業結合直前の適正な帳簿価額に基づいて算定する(企業会計基準第7号「事業分離等に関する会計基準」43)。

RSM清和監査法人

公認会計士 西田 友洋

今回は、親会社等がいない会社間の株式交換について解説する。株式交換とは、会社がその発行済株式の全部を他の会社に取得させ、既存の会社間において100%親子関係を実現するための組織再編である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。