【STEP2】法定実効税率の算定

【STEP2】では、この法定実効税率を算定する。

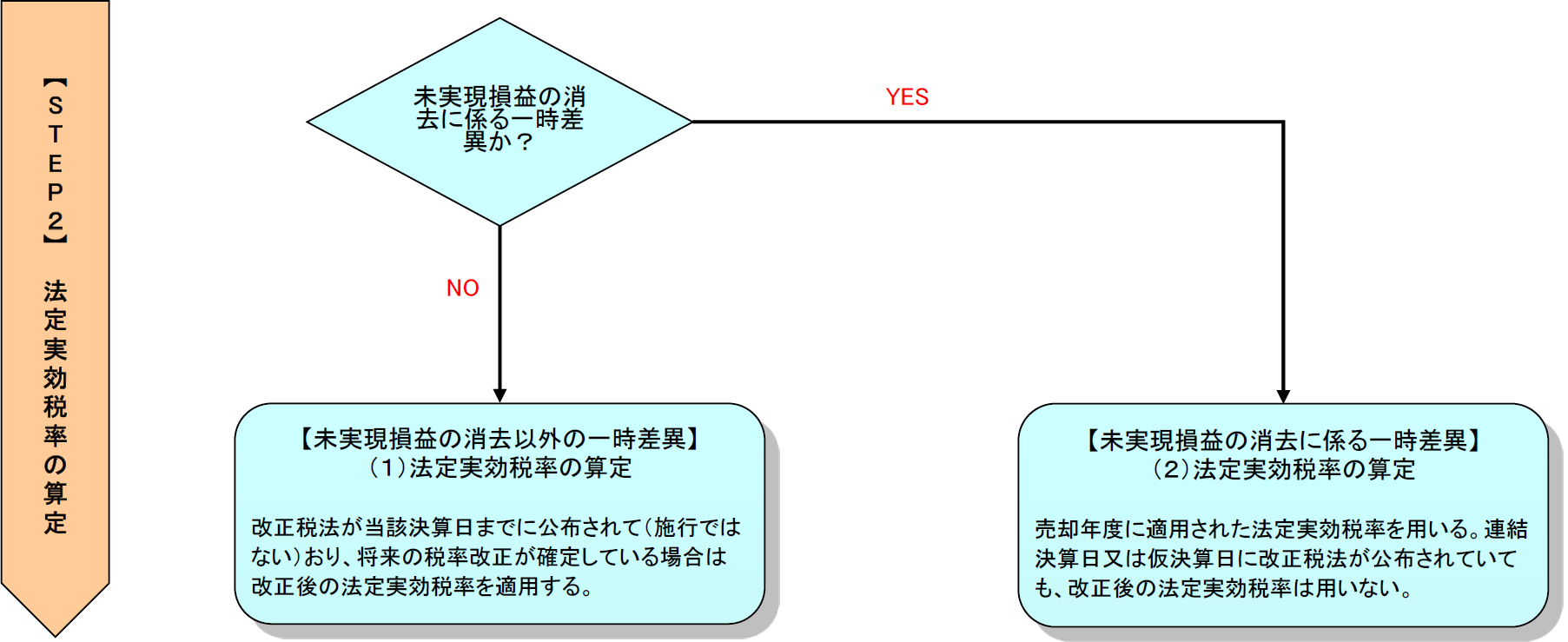

未実現損益の消去に係る一時差異とそれ以外の一時差異で用いる法定実効税率は異なる。そのため、それぞれで法定実効税率を算定する。

(1) 未実現損益の消去以外の一時差異における法定実効税率

(2) 未実現損益の消去に係る一時差異における法定実効税率

(1) 未実現損益の消去以外の一時差異における法定実効税率

未実現損益の消去以外の一時差異における法定実効税率の計算方法は、個別財務諸表と同じため、第4回「個別財務諸表における税効果会計」を参照のこと。

また、連結財務諸表においても個別財務諸表と同様に、納税会社ごとに連結決算日又は子会社の決算日現在における税法規定に基づく法定実効税率を適用する。したがって、改正税法が当該決算日までに公布されて(施行ではない)おり、将来の税率改正が確定している場合は改正後の法定実効税率を適用する。

ただし、子会社の決算日が連結決算日と異なる場合、連結決算日又は仮決算日に正規の決算に準ずる合理的な手続により決算を行っているときは、当該子会社で適用する法定実効税率は、連結決算日又は仮決算日現在における税法の規定に基づく法定実効税率とする(連結実務指針11)。

(2) 未実現損益の消去に係る一時差異における法定実効税率

未実現損益の消去に係る一時差異に適用する法定実効税率は、計算方法は上記(1)と同様であるが、用いる法定実効税率の時点等が異なる。

未実現損益の消去に係る一時差異に適用する法定実効税率は、その取引の売却元に適用される法定実効税率が適用される。また、売却元での実際の課税関係は取引時に終了しているため、売却年度に適用された法定実効税率を用いる。

そのため、連結決算日又は仮決算日に改正税法が公布されていても、改正後の法定実効税率は用いない(連結実務指針13)。